También podría gustarte

- Proceso Del Presupuesto de Capital2Documento21 páginasProceso Del Presupuesto de Capital2Bonilla AbogadosAún no hay calificaciones

- Anualidades Vencidas y AnticipadasDocumento10 páginasAnualidades Vencidas y AnticipadasAUGUSTO LOPEZ CONTRERASAún no hay calificaciones

- 6 Pensamiento AnaliticoDocumento62 páginas6 Pensamiento AnaliticoRodolfo FigueroaAún no hay calificaciones

- Valor Presente y Valor FuturoDocumento33 páginasValor Presente y Valor FuturoMITZI ESMERALDA GONZALEZ BARRAGANAún no hay calificaciones

- Plan Pensionate en 4 AñosDocumento6 páginasPlan Pensionate en 4 AñosGustavo JaramilloAún no hay calificaciones

- Semana 6Documento33 páginasSemana 6lucila ParedesAún no hay calificaciones

- Administración Financiera, Sesión 3 (Autoguardado)Documento27 páginasAdministración Financiera, Sesión 3 (Autoguardado)GH CynthiaAún no hay calificaciones

- Sesion 2Documento40 páginasSesion 2Kevin Montenegro ArmasAún no hay calificaciones

- Tema 2 El Valor Del Dinero en El TiempoDocumento31 páginasTema 2 El Valor Del Dinero en El TiempoRAUL JAIME VASQUEZAún no hay calificaciones

- Interés Compuesto. Mat FinancieraDocumento9 páginasInterés Compuesto. Mat FinancieraYurleis Mier PallaresAún no hay calificaciones

- TCOLABORATIVO No.1Documento5 páginasTCOLABORATIVO No.1Brando HerreraAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento27 páginasValor Del Dinero en El TiempoNatalia López Aliaga UndaAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento11 páginasValor Del Dinero en El TiempoEva Luz Leandro HerreraAún no hay calificaciones

- Ejercicios Resueltos VANDocumento2 páginasEjercicios Resueltos VANVerito FernandezAún no hay calificaciones

- Proyecto Final Matematica FinancieraDocumento10 páginasProyecto Final Matematica FinancieraPaulina Troncoso100% (1)

- Tema 5 Valor Del Dinero en El TiempoDocumento42 páginasTema 5 Valor Del Dinero en El TiempoRaul HernándezAún no hay calificaciones

- Prueba D2 Optimización 2022 RESUELTODocumento9 páginasPrueba D2 Optimización 2022 RESUELTOJOATAM IVACOP TIRADO ARANCIBIAAún no hay calificaciones

- Valor Futuro, Valor PresenteDocumento44 páginasValor Futuro, Valor PresenteJorge Sanango100% (2)

- Unidad V PP Interes Sim CompuestoDocumento37 páginasUnidad V PP Interes Sim CompuestoFranz PachecoAún no hay calificaciones

- SEMANA 07 El Papel Del Dinero en El TiempoDocumento13 páginasSEMANA 07 El Papel Del Dinero en El TiempoAnthony IvanAún no hay calificaciones

- Ingeniería Económica: Sesión 2 Ing. Jesús G. Vilca PérezDocumento50 páginasIngeniería Económica: Sesión 2 Ing. Jesús G. Vilca PérezMichael De La Cruz TorresAún no hay calificaciones

- FINANZAS 4CORPORATIVAS I - Valor Del Dinero en El Tiempo 2 - Presentacion 4Documento34 páginasFINANZAS 4CORPORATIVAS I - Valor Del Dinero en El Tiempo 2 - Presentacion 4Уайлдером Джиованни Чалько домAún no hay calificaciones

- Ejercicios de Evaluacion de ProyectosDocumento8 páginasEjercicios de Evaluacion de ProyectosguillermoAún no hay calificaciones

- Acciones Diarias para Lograr Tus ResultadosDocumento40 páginasAcciones Diarias para Lograr Tus ResultadosjiglesiapAún no hay calificaciones

- Presentación Tema 4. Valor Del Dinero en El Tiempo.Documento15 páginasPresentación Tema 4. Valor Del Dinero en El Tiempo.Rubenny PerezAún no hay calificaciones

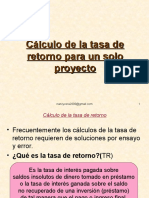

- Tasa Interna de RetornoDocumento53 páginasTasa Interna de RetornoyojanvidalAún no hay calificaciones

- FIC - Clase 11 - Analisis Finanaciero 2021 IIDocumento55 páginasFIC - Clase 11 - Analisis Finanaciero 2021 IIAndie Sánchez De CarbajalAún no hay calificaciones

- Sesión 2Documento11 páginasSesión 2Eduardo MartinezAún no hay calificaciones

- NullDocumento81 páginasNullapi-27835819Aún no hay calificaciones

- Guia de Ejercicios Matematica Financiera 522446Documento6 páginasGuia de Ejercicios Matematica Financiera 522446Bastian RomeroAún no hay calificaciones

- Valor Del Dinero A Traves Del TiempoDocumento17 páginasValor Del Dinero A Traves Del Tiempoluis urias borbonAún no hay calificaciones

- Finanzas Administrativas 2 S1Documento17 páginasFinanzas Administrativas 2 S1Brandy DavisAún no hay calificaciones

- Excel Matematicas FinancierasDocumento30 páginasExcel Matematicas FinancierasYohana CanoAún no hay calificaciones

- Ejercicios Semana2 Villalobos LuisDocumento13 páginasEjercicios Semana2 Villalobos Luisansa.190308Aún no hay calificaciones

- Presentación Capítulo 0Documento49 páginasPresentación Capítulo 0mariaAún no hay calificaciones

- Semana VIII - AnualidadesDocumento55 páginasSemana VIII - AnualidadesSandra MiluskaAún no hay calificaciones

- Semana 1-2Documento4 páginasSemana 1-2Andrea Carolina Duarte NavarroAún no hay calificaciones

- Actividad 3 Nuestra Economia y FinanzasDocumento7 páginasActividad 3 Nuestra Economia y FinanzasYuri Stefanny Cardona Muñoz100% (3)

- Palacios Blas Kiara JanethDocumento15 páginasPalacios Blas Kiara JanethAnthony MartinezAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento12 páginasValor Del Dinero en El TiempoOscar Alvarado OlivaresAún no hay calificaciones

- Anualidad Ordinaria 2022-2 ProfesorDocumento22 páginasAnualidad Ordinaria 2022-2 ProfesorIngrid YescasAún no hay calificaciones

- Tasa de Interés CompuestoDocumento26 páginasTasa de Interés CompuestoAnia CuasapudAún no hay calificaciones

- Matematica FinancieraDocumento22 páginasMatematica FinancieraRocio VargasAún no hay calificaciones

- Material 2020A1 FIN331 01 136687Documento54 páginasMaterial 2020A1 FIN331 01 136687JullioAún no hay calificaciones

- Unidad 1 Fundamentos MF. Operaciones y ExcelDocumento32 páginasUnidad 1 Fundamentos MF. Operaciones y ExcelEduardo BuenoAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento33 páginasValor Del Dinero en El TiempoAndres Joel Solis MedranoAún no hay calificaciones

- Anualidades 090524111120 Phpapp02Documento23 páginasAnualidades 090524111120 Phpapp02웃유Aún no hay calificaciones

- TALLER DesDocumento10 páginasTALLER DesFundacion Sire100% (3)

- Sesión 2Documento28 páginasSesión 2eeggalAún no hay calificaciones

- PerpetuidadDocumento15 páginasPerpetuidadMorin Alarcon MenaAún no hay calificaciones

- InterésDocumento8 páginasInterésMariaAún no hay calificaciones

- Trabajo Final FinanzasDocumento6 páginasTrabajo Final FinanzasJona VelezAún no hay calificaciones

- Matematica FinancieraDocumento52 páginasMatematica FinancieraAngel Salas TapullimaAún no hay calificaciones

- Valor Del Dinero en El Tiempo (Parte Ii)Documento40 páginasValor Del Dinero en El Tiempo (Parte Ii)Natalia López Aliaga UndaAún no hay calificaciones

- Mate, Financ-Interes SimpleDocumento35 páginasMate, Financ-Interes SimpleMike RodriguezAún no hay calificaciones

- PUESTODocumento19 páginasPUESTOSebastianSanchezAún no hay calificaciones

- Matematicas FinancierasDocumento12 páginasMatematicas FinancierasLindaAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento35 páginasValor Del Dinero en El TiempoCesar PenaAún no hay calificaciones

- Clase 1Documento19 páginasClase 1Javier Lopez VegaAún no hay calificaciones

- Cuadro Recursos OrdinariosDocumento4 páginasCuadro Recursos OrdinariosConsuelo RossiAún no hay calificaciones

- Oficio - InvitaciónDocumento3 páginasOficio - Invitaciónsaul aranaAún no hay calificaciones

- Periódico Oficial: SumarioDocumento11 páginasPeriódico Oficial: SumariourbanopueAún no hay calificaciones

- Ejercicio ContabilidadDocumento10 páginasEjercicio ContabilidadJhon Solis Arboleda100% (1)

- Discurso de Orden Por Fiestas PatriasDocumento3 páginasDiscurso de Orden Por Fiestas PatriasVladimir SantoyoAún no hay calificaciones

- Constancia de No Acuerdo Jenny SalazarDocumento3 páginasConstancia de No Acuerdo Jenny SalazarEdward Antoine CortesAún no hay calificaciones

- Docentes AlcaldeDocumento7 páginasDocentes AlcaldeMILENA CERVERAAún no hay calificaciones

- Contrato de VentaDocumento4 páginasContrato de VentaJ SVAún no hay calificaciones

- Modelo de ReynerDocumento21 páginasModelo de ReynerDiego García MozoAún no hay calificaciones

- Diferencias Del Regimen Laboral Publico y PrivadoDocumento6 páginasDiferencias Del Regimen Laboral Publico y PrivadoAlonLis Gonzales50% (2)

- San Ignacio de TocacheDocumento14 páginasSan Ignacio de TocacheSonia Valdiviezo LozanoAún no hay calificaciones

- Delegatura para Asuntos Jurisdiccionales Grupo de Trabajo de Secretaria OFICIO No. 4006 - 2338 DE 2020Documento5 páginasDelegatura para Asuntos Jurisdiccionales Grupo de Trabajo de Secretaria OFICIO No. 4006 - 2338 DE 2020Gestión y Desarrrollo TerritorialAún no hay calificaciones

- Silabus Derecho Administrativo en La Funcion Policial Mejorado-Espartanos 2019Documento95 páginasSilabus Derecho Administrativo en La Funcion Policial Mejorado-Espartanos 2019Ivan CrAún no hay calificaciones

- Evaluación 2 Historia, Geografía y Cs. Sociales 8B° Basico Edad ModernaDocumento8 páginasEvaluación 2 Historia, Geografía y Cs. Sociales 8B° Basico Edad ModernaHelen Beatriz Lagos LagosAún no hay calificaciones

- Solicito Monitoreo de La Calidad Del Agua - Capitania de PuertoDocumento2 páginasSolicito Monitoreo de La Calidad Del Agua - Capitania de Puertomgarcia_215163Aún no hay calificaciones

- Sistema de Economía de MercadoDocumento3 páginasSistema de Economía de MercadoRamon SaldañaAún no hay calificaciones

- 0 - Sílabo Fisca. Amb. PescaDocumento5 páginas0 - Sílabo Fisca. Amb. PescaArnold Fernández R.Aún no hay calificaciones

- Planificacion Financiera EstrategicaDocumento66 páginasPlanificacion Financiera EstrategicaYois Buelvas100% (1)

- Asociacion ParticipacionDocumento4 páginasAsociacion ParticipacionNazareth LoftonAún no hay calificaciones

- Autorización de VentaDocumento2 páginasAutorización de VentaDavis Calvo RojasAún no hay calificaciones

- Debido Proceso JuridicciomalgloriaDocumento3 páginasDebido Proceso JuridicciomalgloriaGLORIA ARIASAún no hay calificaciones

- Delito de RoboDocumento18 páginasDelito de RoboPercy RevillaAún no hay calificaciones

- Instituciones Del Derecho ColectivoDocumento1 páginaInstituciones Del Derecho ColectivoRascabuches AlcaláAún no hay calificaciones

- Wuolah Free t2 HISTORIADocumento11 páginasWuolah Free t2 HISTORIAIamangelanAún no hay calificaciones

- Convenio de PracticasDocumento5 páginasConvenio de PracticasElfredo Postillo AlaniaAún no hay calificaciones

- Apersonamiento Apoderado Comun Mora TorresDocumento2 páginasApersonamiento Apoderado Comun Mora TorresAsesoría Legal Rodriguez MontenegroAún no hay calificaciones

- Trabajo Seminario ContabilidadDocumento20 páginasTrabajo Seminario ContabilidadSergio Requena MejiaAún no hay calificaciones

- Organigrama MDHDocumento1 páginaOrganigrama MDHMichael SaldañaAún no hay calificaciones

- Nota Editorial Guerra Entre Rusia y Ucrania - Leonel CendraDocumento1 páginaNota Editorial Guerra Entre Rusia y Ucrania - Leonel CendraAbigail MansillaAún no hay calificaciones

- Disposición Bienes Sociales Actualizada GacetaDocumento18 páginasDisposición Bienes Sociales Actualizada GacetaDiego CarrilloAún no hay calificaciones