También podría gustarte

- Taller Matematica FinancieraDocumento24 páginasTaller Matematica Financieragerman enrique100% (1)

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Tarea Evaluación de Los AprendizajesDocumento6 páginasTarea Evaluación de Los AprendizajesmorenaAún no hay calificaciones

- Documento Interés Simple Febrero 17Documento20 páginasDocumento Interés Simple Febrero 17JavierAún no hay calificaciones

- 5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Documento57 páginas5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Diego Rangel50% (4)

- Sesion 2 Matematicas para La Informacion FinancieraDocumento37 páginasSesion 2 Matematicas para La Informacion FinancieraSoledad SanchezAún no hay calificaciones

- Introduccion A Las Matematicas FinancieraDocumento55 páginasIntroduccion A Las Matematicas FinancieraALVARO ALONSO PIZARRO PUMAAún no hay calificaciones

- InterésDocumento8 páginasInterésMariaAún no hay calificaciones

- Matematicas FinacierasDocumento17 páginasMatematicas FinacierascristrisriosAún no hay calificaciones

- Finanzas IiiDocumento3 páginasFinanzas Iiiy13abbAún no hay calificaciones

- Interés CompuestoDocumento3 páginasInterés CompuestoSimon Daza JuradoAún no hay calificaciones

- Capitalización de InteresesDocumento11 páginasCapitalización de InteresesDarliz CastilloAún no hay calificaciones

- MatFina Conceptos Fundamentales 2019ADocumento12 páginasMatFina Conceptos Fundamentales 2019AAlvaroAún no hay calificaciones

- Conceptos básicos de matemáticas financierasDocumento57 páginasConceptos básicos de matemáticas financierasClaudia Patricia Olave LondoñoAún no hay calificaciones

- El Interes Simple y El DescuentoDocumento27 páginasEl Interes Simple y El DescuentoBilander FloresAún no hay calificaciones

- 11 Al 14Documento5 páginas11 Al 14Mauricio AlvaradoAún no hay calificaciones

- PUESTODocumento19 páginasPUESTOSebastianSanchezAún no hay calificaciones

- CAPITULO 3.1 Valor Del DineroDocumento8 páginasCAPITULO 3.1 Valor Del DineroWalter DermitAún no hay calificaciones

- Exposicion Interes Compuesto Joana Quijada Analisis Financiero DefinitivoDocumento18 páginasExposicion Interes Compuesto Joana Quijada Analisis Financiero DefinitivoJoanaQuijadaNoriegaAún no hay calificaciones

- Interes SimpleDocumento9 páginasInteres SimplenediazpAún no hay calificaciones

- ING ECON Sesion 2 2018 0-11Documento66 páginasING ECON Sesion 2 2018 0-11Javi 99Aún no hay calificaciones

- Matematicas para Las Finananzas IiiDocumento37 páginasMatematicas para Las Finananzas IiiJhon AlvaradoAún no hay calificaciones

- Matematica Financ.Documento13 páginasMatematica Financ.CarlosPinillaAún no hay calificaciones

- Interés y capital: conceptos básicos para el análisis financieroDocumento71 páginasInterés y capital: conceptos básicos para el análisis financieroArely Martínez100% (2)

- Unidad 1 Matemática FinancieraDocumento5 páginasUnidad 1 Matemática FinancieraXiomara AvilaAún no hay calificaciones

- Ensayo Matematicas FinancierasDocumento8 páginasEnsayo Matematicas FinancierasDiego CanoAún no hay calificaciones

- GUIA No. 1 CONCEPTO DE INTERES, INTERES SIMPLEDocumento14 páginasGUIA No. 1 CONCEPTO DE INTERES, INTERES SIMPLEdavid garcia panezo0% (1)

- Guia Matematica Financiera UnicordobaDocumento14 páginasGuia Matematica Financiera UnicordobaKatty doria lopezAún no hay calificaciones

- Ingenieria EconomicaDocumento29 páginasIngenieria EconomicaAnonymous 9VlIEl5arAún no hay calificaciones

- 01 Formulas, Interes Simple, Va, VF, Tasa, Cuota FijaDocumento14 páginas01 Formulas, Interes Simple, Va, VF, Tasa, Cuota FijaValentina Quintero ContrerasAún no hay calificaciones

- Ingeniería Económica 2da ParteDocumento14 páginasIngeniería Económica 2da ParteEdwin QuezadaAún no hay calificaciones

- Ejercicios Semana2 Villalobos LuisDocumento13 páginasEjercicios Semana2 Villalobos Luisansa.190308Aún no hay calificaciones

- Presentacion Unidad 2Documento117 páginasPresentacion Unidad 2mlindaov2Aún no hay calificaciones

- Matemática 4ºc G.waghorn 1 Al 5 de JunioDocumento6 páginasMatemática 4ºc G.waghorn 1 Al 5 de JunioJhoanna AlverniaAún no hay calificaciones

- Matemática Financiera: Capital, Interés, Tasa e Intereses SimplesDocumento24 páginasMatemática Financiera: Capital, Interés, Tasa e Intereses SimplesMilagrito OspinoAún no hay calificaciones

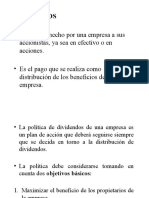

- Dividendos y políticas de pagoDocumento28 páginasDividendos y políticas de pagoYeneida Saavedra LunaAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento33 páginasValor Del Dinero en El TiempoAndres Joel Solis MedranoAún no hay calificaciones

- Apuntes de clases de Ingeniería EconómicaDocumento25 páginasApuntes de clases de Ingeniería EconómicaNICOLAS AcevedoAún no hay calificaciones

- Presentación No. 1 Introducción A Matemática Financiera e Interés SimpleDocumento24 páginasPresentación No. 1 Introducción A Matemática Financiera e Interés SimpleRafael MuñozAún no hay calificaciones

- Cartilla de Revalidacion de Contenidos Gas Año 2022Documento4 páginasCartilla de Revalidacion de Contenidos Gas Año 2022VICTOR MENDOZA PTTAún no hay calificaciones

- Matemáticas Financieras - TasasDocumento30 páginasMatemáticas Financieras - TasasPablo BlandonAún no hay calificaciones

- Taller de Vacaciones 2021 - Matematica Financiera 15-6-21Documento12 páginasTaller de Vacaciones 2021 - Matematica Financiera 15-6-21Armandob BaronaAún no hay calificaciones

- 1 - Conceptos GeneralesDocumento26 páginas1 - Conceptos GeneralesB Nico Flores RodriguezAún no hay calificaciones

- CP43 U2 S3 s5 Anualidades Rev DDocumento24 páginasCP43 U2 S3 s5 Anualidades Rev DLeonardo LCAún no hay calificaciones

- Exposicion Interes Compuesto Joana Quijada Analisis FinancieroDocumento18 páginasExposicion Interes Compuesto Joana Quijada Analisis FinancieroJoanaQuijadaNoriegaAún no hay calificaciones

- Interes CompuestoDocumento9 páginasInteres CompuestomarioAún no hay calificaciones

- InterésDocumento20 páginasInterésCristian SomosaAún no hay calificaciones

- 01 Formulas, Interes Simple, Va, VF, Tasa, Cuota FijaDocumento20 páginas01 Formulas, Interes Simple, Va, VF, Tasa, Cuota FijaTONOS E INSUMOS SASAún no hay calificaciones

- Matem+ítica Fciera y Estad+¡stica - CUADERNILLO 2.014Documento52 páginasMatem+ítica Fciera y Estad+¡stica - CUADERNILLO 2.014Fotocopiadora La CarniceríaAún no hay calificaciones

- Interés CompuestoDocumento70 páginasInterés CompuestoJavier PR.Aún no hay calificaciones

- Cuadernillo de Matematica FinancieraDocumento19 páginasCuadernillo de Matematica FinancieraFernando GiannelliAún no hay calificaciones

- Interés CompuestoDocumento24 páginasInterés CompuestoGianella Torres Merino100% (1)

- GD3-Finanzas para No FinancierosDocumento17 páginasGD3-Finanzas para No FinancierosJhoan ApolinarAún no hay calificaciones

- Matematicas-Financieras-PPT-General 34640 0Documento76 páginasMatematicas-Financieras-PPT-General 34640 0Verónica ReyesAún no hay calificaciones

- Ejercicios - de - Interes - 2022 Abril 2022Documento15 páginasEjercicios - de - Interes - 2022 Abril 2022Giselle Alejandra Alfaro CarvajalAún no hay calificaciones

- Ejemplos InversionDocumento4 páginasEjemplos InversionMauricio VillacisAún no hay calificaciones

- EjerciciosInteresDocumento5 páginasEjerciciosInterescarolAún no hay calificaciones

- 1.2 Interés CompuestoDocumento45 páginas1.2 Interés CompuestoIsabel BereniceAún no hay calificaciones

- Interés Simple vs Compuesto 40Documento6 páginasInterés Simple vs Compuesto 40Ariana VCAún no hay calificaciones

- Maestría Gestión Pública Economía Salud Tarea SemanaDocumento4 páginasMaestría Gestión Pública Economía Salud Tarea Semanaedsson2807Aún no hay calificaciones

- Micrositio de FacturacionDocumento21 páginasMicrositio de FacturacionYesica Yanina CaucotaAún no hay calificaciones

- TODO TIENE SOLUCION - OdtDocumento62 páginasTODO TIENE SOLUCION - OdtEsteban Perea CarrilloAún no hay calificaciones

- Actividad 6 TradingDocumento10 páginasActividad 6 TradingJhonatan FloresAún no hay calificaciones

- Banca InternacionalDocumento1 páginaBanca InternacionaldanielaAún no hay calificaciones

- Certificado de Depósito A TérminoDocumento2 páginasCertificado de Depósito A TérminoDanna Canabal100% (1)

- GF Ud 2 Ejercicios de ConsolidacionDocumento5 páginasGF Ud 2 Ejercicios de ConsolidacionZULEIMA DEL CARMEN SANTANA MontoroAún no hay calificaciones

- Plan de Negocios de AIKI (Septiembre 2023Documento21 páginasPlan de Negocios de AIKI (Septiembre 2023Marcos SandovalAún no hay calificaciones

- Contabilidad de Los Consejos ComunalesDocumento53 páginasContabilidad de Los Consejos ComunalesPuntoDeEncuentroMujeresIndiaCaribayAún no hay calificaciones

- Clase 2 PlanPresAcad IEDE-UNAB 2020 AD RevDocumento42 páginasClase 2 PlanPresAcad IEDE-UNAB 2020 AD RevalexiAún no hay calificaciones

- Contabilidad Financiera - Unidad 8 - GastosDocumento23 páginasContabilidad Financiera - Unidad 8 - GastosMarcos OrtizAún no hay calificaciones

- Práctica 9Documento6 páginasPráctica 9cesar canalesAún no hay calificaciones

- TALLER 2 Matematica Financiera de Juan RamirezDocumento3 páginasTALLER 2 Matematica Financiera de Juan RamirezAnonymous YHGPzX5o0% (2)

- Guia 3, ContabilidadDocumento16 páginasGuia 3, Contabilidadheily camargoAún no hay calificaciones

- Ejemplos Calculo de Tasas de InterésDocumento4 páginasEjemplos Calculo de Tasas de InterésEdwards León ParedesAún no hay calificaciones

- Examen Finanzas Internacionales Riesgos Cambiarios ClasificadorasDocumento2 páginasExamen Finanzas Internacionales Riesgos Cambiarios ClasificadorasLisseth Vásquez LópezAún no hay calificaciones

- Mapa Conceptual MicrofinanzasDocumento1 páginaMapa Conceptual MicrofinanzasJuan Palomino100% (1)

- Libro Valoración de Empresas, 3 Edición. Pablo FernandezDocumento4 páginasLibro Valoración de Empresas, 3 Edición. Pablo Fernandezanon_209360198Aún no hay calificaciones

- Libros Auxiliares UnidoDocumento14 páginasLibros Auxiliares UnidoShirley Romero GarcilazoAún no hay calificaciones

- La Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialDocumento15 páginasLa Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialJhord Deibi Pereira RafaelAún no hay calificaciones

- TEMAIDocumento21 páginasTEMAIFerAún no hay calificaciones

- Carta Admision MUDMK 2019Documento3 páginasCarta Admision MUDMK 2019c3memoAún no hay calificaciones

- INFORMEDocumento11 páginasINFORMEMayely MendozaAún no hay calificaciones

- EJERCICIO TOMADO DESDE CASA Efip 1 ContadorDocumento6 páginasEJERCICIO TOMADO DESDE CASA Efip 1 ContadorTorres VictoriaAún no hay calificaciones

- Ejercicio Version Final Capitulo 4 5 y 6Documento35 páginasEjercicio Version Final Capitulo 4 5 y 6Camilo Monroy75% (4)

- Crédito personal: ventajas, tipos e implicacionesDocumento10 páginasCrédito personal: ventajas, tipos e implicacioneskevoiAún no hay calificaciones

- EvaluaciónDocumento3 páginasEvaluaciónAlberto C. A.Aún no hay calificaciones

- ResumenNaranja Vto 2023-07-10Documento4 páginasResumenNaranja Vto 2023-07-10OrlindaAún no hay calificaciones

- Credito Individual y GrupalDocumento4 páginasCredito Individual y GrupalKevin VigoAún no hay calificaciones

- Bancarizacion - ItfDocumento11 páginasBancarizacion - ItfCarlosAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)