También podría gustarte

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- THGFCDocumento22 páginasTHGFCAngie Flores RiosAún no hay calificaciones

- Elementos de estadística en riesgo financieroDe EverandElementos de estadística en riesgo financieroAún no hay calificaciones

- Beta Contable PDFDocumento84 páginasBeta Contable PDFRodrigo QuintanillaAún no hay calificaciones

- Resumen de Private Equity de Eduard Tarradellas y Cyril DemariaDe EverandResumen de Private Equity de Eduard Tarradellas y Cyril DemariaAún no hay calificaciones

- CAPM Trabajo - 2Documento14 páginasCAPM Trabajo - 2Manuel JesúsAún no hay calificaciones

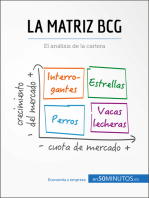

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Beta ContableDocumento84 páginasBeta ContableTeresa Ruano100% (1)

- CampDocumento13 páginasCampevelyngoveaAún no hay calificaciones

- EL CAPM Capital Asset Pricing ModelDocumento8 páginasEL CAPM Capital Asset Pricing ModelGonzaoAún no hay calificaciones

- Sesión 14 - FINANZASDocumento23 páginasSesión 14 - FINANZASXiomara Aracely ÑahuiAún no hay calificaciones

- Proyecto Final - Claudia Lucia Padilla OrtizDocumento9 páginasProyecto Final - Claudia Lucia Padilla Ortizclaudia padillaAún no hay calificaciones

- El CAPMDocumento16 páginasEl CAPMjrma003156Aún no hay calificaciones

- Modelo CAPMDocumento8 páginasModelo CAPMJuan LlerenaAún no hay calificaciones

- CapmDocumento11 páginasCapmEunice Sotelo GuevaraAún no hay calificaciones

- GASTODocumento9 páginasGASTOErick Huerta ChambiAún no hay calificaciones

- Tema4 CAMP Act FinancierosDocumento4 páginasTema4 CAMP Act FinancierosGilberto DominguezAún no hay calificaciones

- Tema4 CAMP Act FinancierosDocumento4 páginasTema4 CAMP Act Financierosnperez santillanaAún no hay calificaciones

- Trabajo de Econometria, Acción CelsiaDocumento69 páginasTrabajo de Econometria, Acción CelsiaJoan Sebastian RuizAún no hay calificaciones

- CUESTIONARIO RiesgoDocumento5 páginasCUESTIONARIO Riesgo7gk9yxbp49Aún no hay calificaciones

- Pilar Iii - Semana 13-1Documento18 páginasPilar Iii - Semana 13-1TREICY BEATRIZ ARCHENTI GONZALESAún no hay calificaciones

- Riesgo SistemáticoDocumento10 páginasRiesgo SistemáticoLucesita RodriguezAún no hay calificaciones

- U4A1 DeLaGarzaAlejandroDocumento6 páginasU4A1 DeLaGarzaAlejandroaocvvxAún no hay calificaciones

- Modelo CapmDocumento2 páginasModelo CapmAndle Solorzano AylasAún no hay calificaciones

- Calculo de La Beta para Acciones de La BolsaDocumento26 páginasCalculo de La Beta para Acciones de La BolsaTiffany McmillanAún no hay calificaciones

- Capm: Modelo de Valoración de Activos FinancierosDocumento3 páginasCapm: Modelo de Valoración de Activos FinancierosRapha BernabéAún no hay calificaciones

- Finanzas Corporativas CompartirDocumento18 páginasFinanzas Corporativas CompartirDimasAún no hay calificaciones

- Finanzas 2020 2Documento12 páginasFinanzas 2020 2Dominique Pérez ZambraAún no hay calificaciones

- Act#8 YjarDocumento4 páginasAct#8 Yjaryaresi.jocelinAún no hay calificaciones

- Administracion FinancieraDocumento8 páginasAdministracion FinancieraEdgar Antonio Rocha SolísAún no hay calificaciones

- 2.7principios de Administracion Financiera CAPMDocumento11 páginas2.7principios de Administracion Financiera CAPMabandido0Aún no hay calificaciones

- Iaea403 s11 ApunteriesgoaccionesDocumento4 páginasIaea403 s11 ApunteriesgoaccionesJesucristo ReydenacionesAún no hay calificaciones

- Administración de Riesgos Financieros - Semana 3 - 4 - PDocumento5 páginasAdministración de Riesgos Financieros - Semana 3 - 4 - PJazmin DyckAún no hay calificaciones

- Valoracion de Pymes Aeca 2005Documento22 páginasValoracion de Pymes Aeca 2005Juan LuisAún no hay calificaciones

- Riesgo y Rentabilidad Repaso TericoDocumento3 páginasRiesgo y Rentabilidad Repaso TericoEnrique CherotAún no hay calificaciones

- Administración de Riesgos Financieros - Semana 3 - 4 - PDocumento5 páginasAdministración de Riesgos Financieros - Semana 3 - 4 - PJazmin DyckAún no hay calificaciones

- Riesgo Sistematico Plantilla PDFDocumento8 páginasRiesgo Sistematico Plantilla PDFJenny D.Aún no hay calificaciones

- Valoracion de Activos CAPM Beta y El WACCDocumento2 páginasValoracion de Activos CAPM Beta y El WACCeduardolima30Aún no hay calificaciones

- Métodos de Valoración Sesión 3Documento11 páginasMétodos de Valoración Sesión 3Jean M. ChavezAún no hay calificaciones

- Modelo de Valoración de Activos (Capm)Documento8 páginasModelo de Valoración de Activos (Capm)Alejandro SarmientoAún no hay calificaciones

- Método de Valuacion de Acciones ParcialDocumento23 páginasMétodo de Valuacion de Acciones ParcialEmerson Morales rojasAún no hay calificaciones

- Trabajo 2Documento29 páginasTrabajo 2Freddy Alexis SolanoAún no hay calificaciones

- Caso 1 - Modelos - Seleccion - Activos - Finanzas. Joseyri. EudeDocumento7 páginasCaso 1 - Modelos - Seleccion - Activos - Finanzas. Joseyri. EudeJoseyriAún no hay calificaciones

- Tema3 ActivosFinancierosDocumento4 páginasTema3 ActivosFinancierosnperez santillanaAún no hay calificaciones

- Tema3 ActivosFinancierosDocumento4 páginasTema3 ActivosFinancierosGilberto DominguezAún no hay calificaciones

- Administración de Riesgos Financieros - Semana 3 - 4 - PDocumento4 páginasAdministración de Riesgos Financieros - Semana 3 - 4 - PFernanda DmzAún no hay calificaciones

- Apunte U4Documento11 páginasApunte U4Obras Civiles AricaAún no hay calificaciones

- Ensayo 1 - CAPM - Carlos PérezDocumento7 páginasEnsayo 1 - CAPM - Carlos PérezKrls PrzAún no hay calificaciones

- Apunte Mercados CapitalesDocumento10 páginasApunte Mercados CapitalesCatalina Fernanda Vildósola AranedaAún no hay calificaciones

- 3 Componentes Del Riesgo Sistémico y No SistémicoDocumento26 páginas3 Componentes Del Riesgo Sistémico y No SistémicoCarolina Ramirez ZuletaAún no hay calificaciones

- Administración FinancieraDocumento11 páginasAdministración FinancieraAdriangela FernandezAún no hay calificaciones

- F S3 T2 ImprimibleDocumento30 páginasF S3 T2 ImprimibleJ Luis OcañaAún no hay calificaciones

- 23620-Texto Del Artículo-92833-1-10-20210414Documento4 páginas23620-Texto Del Artículo-92833-1-10-20210414ARony JoAún no hay calificaciones

- CapitalDocumento30 páginasCapitalGabriel PinedaAún no hay calificaciones

- 4.5.1 Riesgo de CarteraDocumento14 páginas4.5.1 Riesgo de CarteraMaria Euan Cauich80% (10)

- Riesgo FinancieroDocumento6 páginasRiesgo FinancieroDosis MúsicalAún no hay calificaciones

- Tarea 4. Analisis de Caso. Riesgo No Sistematico y Sistematico.Documento6 páginasTarea 4. Analisis de Caso. Riesgo No Sistematico y Sistematico.jeffreypozo24Aún no hay calificaciones

- Capitulo IiDocumento15 páginasCapitulo IiGaby MenaAún no hay calificaciones

- CAPMDocumento5 páginasCAPMLeslie Michelle CruzAún no hay calificaciones

- El CAPMDocumento4 páginasEl CAPMMiguel RevillaAún no hay calificaciones

- Presentacion Circular Externa 016 de 2016Documento57 páginasPresentacion Circular Externa 016 de 2016Tomás Muñoz CanoAún no hay calificaciones

- Pantallazos Evaluacion Unidad 2 de Business PlanDocumento7 páginasPantallazos Evaluacion Unidad 2 de Business PlanLuis Fernando Gomez ValcarcelAún no hay calificaciones

- Análisis de Las Fuentes de Financiamiento para Microcréditos de Las Instituciones Públicas y PrivDocumento120 páginasAnálisis de Las Fuentes de Financiamiento para Microcréditos de Las Instituciones Públicas y PrivsaidaAún no hay calificaciones

- Paises Lideres en Micro FinanzasDocumento13 páginasPaises Lideres en Micro FinanzasRocef Quispe RodrigoAún no hay calificaciones

- Mankiw Cap 12Documento45 páginasMankiw Cap 12Laura Daniela Calderon100% (3)

- 4 Supuesto 13 Aestecfinanc Sup S C SDocumento4 páginas4 Supuesto 13 Aestecfinanc Sup S C SCris Contreras ClavijoAún no hay calificaciones

- Ficha Sectorial CacaoDocumento30 páginasFicha Sectorial CacaoWilmer TandazoAún no hay calificaciones

- Informe Económico 11-12Documento49 páginasInforme Económico 11-12packer_esAún no hay calificaciones

- FINANZASDocumento9 páginasFINANZASJuan Flores CarrascoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - ADMINISTRACIÓN FINANCIERA - (GRUPO B02) - Intento 1Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - ADMINISTRACIÓN FINANCIERA - (GRUPO B02) - Intento 1DIANA CASALLAS MARTINEZAún no hay calificaciones

- Macro EconomiaDocumento4 páginasMacro EconomiaEstefania Melissa50% (2)

- Practica Operaciones ContablesDocumento3 páginasPractica Operaciones ContablesFiorela Huaman FloresAún no hay calificaciones

- G 45Documento192 páginasG 45Gleyser JimmyAún no hay calificaciones

- Investigacion Del LeasingDocumento22 páginasInvestigacion Del LeasingPablo100% (1)

- Principales Gastos Deducibles y No Deducibles PDFDocumento48 páginasPrincipales Gastos Deducibles y No Deducibles PDFMoises PC100% (1)

- La Oferta de DineroDocumento5 páginasLa Oferta de Dinerosharon jazmin c cAún no hay calificaciones

- Informe IBM Banca Multicanal 2012Documento72 páginasInforme IBM Banca Multicanal 2012Francisco Antonio Álvarez CanoAún no hay calificaciones

- MacrotareaDocumento4 páginasMacrotareaAriel OrtegaAún no hay calificaciones

- Financiera Invierta MásDocumento3 páginasFinanciera Invierta Másbrayan waldopalaciosAún no hay calificaciones

- TA2Documento2 páginasTA2L Brayan Ffv0% (1)

- PreguntasDocumento11 páginasPreguntasmccAún no hay calificaciones

- Anexospdf PDFDocumento139 páginasAnexospdf PDFdrhousepuppetAún no hay calificaciones

- Infotax Ley de Fomento Ambiental y Optimizacion de Los Ingresos Del EstadoDocumento6 páginasInfotax Ley de Fomento Ambiental y Optimizacion de Los Ingresos Del Estadopauly1189Aún no hay calificaciones

- Tarea 3 Mercados de CapitalDocumento9 páginasTarea 3 Mercados de CapitalGabEliz Castillo Carin0% (1)

- Tarea 4.2 Unidad 4Documento3 páginasTarea 4.2 Unidad 4Sheila LiselotAún no hay calificaciones

- Plantilla EvaDocumento82 páginasPlantilla EvaleonelaAún no hay calificaciones

- Practica 6 Ejercicio MPL FinancierosDocumento1 páginaPractica 6 Ejercicio MPL FinancierosOscar Jhaffet PacoAún no hay calificaciones

- Resumen Economia 2010-DidDocumento58 páginasResumen Economia 2010-DidMartiin EspìndolaAún no hay calificaciones

- Estado de Evolucion de PatrimonioDocumento15 páginasEstado de Evolucion de PatrimonioAndrés Ernesto Toala PeñaherreraAún no hay calificaciones

- Padre Rico, Padre Pobre (Robert T. Kiyosaki)Documento5 páginasPadre Rico, Padre Pobre (Robert T. Kiyosaki)mario rafael alvarez mercadoAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones