También podría gustarte

- Conciliacion Impuestos 2021 DefinitivoDocumento113 páginasConciliacion Impuestos 2021 DefinitivoLinaLoperaAún no hay calificaciones

- Aterrizando Seis SigmaDocumento21 páginasAterrizando Seis SigmajucabrerasoAún no hay calificaciones

- Mapa Conceptual Control Presupuestario - Contabilidad de Costos IIIDocumento4 páginasMapa Conceptual Control Presupuestario - Contabilidad de Costos IIIdaniel marin0% (1)

- At&t Vs VerizonDocumento4 páginasAt&t Vs VerizonJesusZambranoAún no hay calificaciones

- Sistemas de Información GerencialDocumento8 páginasSistemas de Información GerencialDayana TeranAún no hay calificaciones

- Antecedentes DMAICDocumento34 páginasAntecedentes DMAICEzzio Iriarte100% (1)

- Modulo 2 - Calidad LuiDocumento309 páginasModulo 2 - Calidad Luidaniela reyesAún no hay calificaciones

- Ap14-Ev03-"Evaluación Del Proyecto Formativo"Documento9 páginasAp14-Ev03-"Evaluación Del Proyecto Formativo"angelesAún no hay calificaciones

- Clase Cuadro de Mando Integral (CMI)Documento23 páginasClase Cuadro de Mando Integral (CMI)sergioericAún no hay calificaciones

- Explicacion Evidencia 7-8Documento27 páginasExplicacion Evidencia 7-8Maria Camila Gaviria Rengifo100% (2)

- Presentacion BSC Equipo 5Documento23 páginasPresentacion BSC Equipo 5grismararias6309Aún no hay calificaciones

- CAP2 - Medición Del Desempeño en Las Operaciones y Las Cadenas de ValorDocumento3 páginasCAP2 - Medición Del Desempeño en Las Operaciones y Las Cadenas de ValorLeonardo José Tazza MoralesAún no hay calificaciones

- Exposicion Balance ScorecardDocumento20 páginasExposicion Balance ScorecardCamila NogueraAún no hay calificaciones

- Temario Fase 1 APQPDocumento4 páginasTemario Fase 1 APQPÑaño MustafatAún no hay calificaciones

- Cuestionario Sin Respuestas para Examen de Ing de CalidadDocumento5 páginasCuestionario Sin Respuestas para Examen de Ing de CalidadJessica Andrea Nuñez GranadosAún no hay calificaciones

- 02 Tablero de ComandoDocumento17 páginas02 Tablero de ComandoPitu FloresAún no hay calificaciones

- Tablero ExpoDocumento20 páginasTablero ExpoVianney MariacaAún no hay calificaciones

- Iso 9001 Trabajo FinDocumento25 páginasIso 9001 Trabajo FinJhonny PantojaAún no hay calificaciones

- U1 METROL Parte1Documento79 páginasU1 METROL Parte1DJAún no hay calificaciones

- GC Unidadvi Keren Cocom Rogelio RoblesDocumento44 páginasGC Unidadvi Keren Cocom Rogelio RoblesKeren RomeroAún no hay calificaciones

- Taller RequisitosDocumento4 páginasTaller RequisitosBoris Trujillo E.Aún no hay calificaciones

- La Ablana Calificacion 9.6Documento4 páginasLa Ablana Calificacion 9.6Andres Macas100% (2)

- Six Sigma Training - Seis SigmaDocumento150 páginasSix Sigma Training - Seis SigmaAdrian Alberto Palafox Orozco100% (1)

- Taller Calidad 2021 2Documento3 páginasTaller Calidad 2021 2Monitoreo Unidad Medica Las Vegas P.H.Aún no hay calificaciones

- Prod. Acad. 3 Gestion de La Calidad UCCIDocumento3 páginasProd. Acad. 3 Gestion de La Calidad UCCIindustrialniroAún no hay calificaciones

- Tarea Individual 1.III ParcialDocumento5 páginasTarea Individual 1.III ParcialLinsi Espinoza100% (1)

- Practica MantenimientoDocumento4 páginasPractica MantenimientoJorge Bocanegra MorenoAún no hay calificaciones

- Material de Apoyo 2do Parcial Gest. Por Proc PDFDocumento590 páginasMaterial de Apoyo 2do Parcial Gest. Por Proc PDFRosa SanchezAún no hay calificaciones

- Construyendo Un Mapa EstrategicoDocumento12 páginasConstruyendo Un Mapa EstrategicoMONICA TORRESAún no hay calificaciones

- JIKJDocumento2 páginasJIKJChristopher SalasAún no hay calificaciones

- Guia Aprendizaje 2Documento6 páginasGuia Aprendizaje 2Gaol GarayAún no hay calificaciones

- Actividad 1 Modulo 2Documento4 páginasActividad 1 Modulo 2Paula GarcíaAún no hay calificaciones

- Perdomo Lourdes APLICACIÓN T1 II 8DDocumento10 páginasPerdomo Lourdes APLICACIÓN T1 II 8DlourdesAún no hay calificaciones

- Tarea 1Documento16 páginasTarea 1Raul CarrascoAún no hay calificaciones

- Taller 4Documento3 páginasTaller 4Pablo Vivas RamírezAún no hay calificaciones

- Clase Modelo UCV - Indicadores ComprasDocumento42 páginasClase Modelo UCV - Indicadores ComprasAnonymous uKxrEpJ2vAún no hay calificaciones

- Gestion de Calidad Tarea5Documento7 páginasGestion de Calidad Tarea5ivanAún no hay calificaciones

- Grupo 4 Calidad en La ConstrucciónDocumento14 páginasGrupo 4 Calidad en La ConstrucciónMélany Solansh Meléndez100% (1)

- Cuadro de Mando Unidad 2 Balance ScordcardDocumento13 páginasCuadro de Mando Unidad 2 Balance ScordcardKarina Marisol Arevalo CobosAún no hay calificaciones

- 2.2. Características de Los Indicadores Métricos, Métricos Financieros, Métricos de ProcesosDocumento17 páginas2.2. Características de Los Indicadores Métricos, Métricos Financieros, Métricos de ProcesosLunavaz1Aún no hay calificaciones

- Facultad de Ciencias Empresariales: Escuela de Administración de EmpresasDocumento8 páginasFacultad de Ciencias Empresariales: Escuela de Administración de EmpresasMAIBY GESSY GALVEZ QUISPEAún no hay calificaciones

- Teoria Guia Lectura - Cap.6Documento1 páginaTeoria Guia Lectura - Cap.6lucaspiaggio20Aún no hay calificaciones

- Inf.6 Herramientas de Calidad en Una ObraDocumento17 páginasInf.6 Herramientas de Calidad en Una ObraJuan Eduardo Arévalo del AguilaAún no hay calificaciones

- T1 Control de CalidadDocumento12 páginasT1 Control de CalidadyosariAún no hay calificaciones

- 8 Despliegue de La Función CalidadDocumento19 páginas8 Despliegue de La Función CalidadHernan Rodrigo Valencia VillacisAún no hay calificaciones

- Balanced Scorecard HHNV DoctDocumento77 páginasBalanced Scorecard HHNV DoctLuz Marina TintayaAún no hay calificaciones

- Ef - Gestion de Calidad - Grupo 5Documento29 páginasEf - Gestion de Calidad - Grupo 5Francis Vasquez ParedesAún no hay calificaciones

- Artículo Métodología SS MRDDocumento5 páginasArtículo Métodología SS MRDMarita Reyes DiazAún no hay calificaciones

- Ejemplo de Aplicacion de La Evaluacion CoveninDocumento16 páginasEjemplo de Aplicacion de La Evaluacion CoveninRafael MarinAún no hay calificaciones

- Sesión 01 TSP-Introducción A La Gestión de La CalidadDocumento81 páginasSesión 01 TSP-Introducción A La Gestión de La CalidadEnriqueAún no hay calificaciones

- Tarea Grupal 2Documento12 páginasTarea Grupal 2Jalene BoddenAún no hay calificaciones

- Eva Gerente ComercialDocumento11 páginasEva Gerente ComercialRoss MendozaAún no hay calificaciones

- Caso Práctico Propuesto PDFDocumento7 páginasCaso Práctico Propuesto PDFMIGUEL JHONATAN ESCOBAR CCAHUANAAún no hay calificaciones

- Valor Del Cliente - QFDDocumento39 páginasValor Del Cliente - QFDcaren santanaAún no hay calificaciones

- Plantilla Como Desarrollo Los 8 Pasos Del Cuadro Del Cuadro IntegralDocumento10 páginasPlantilla Como Desarrollo Los 8 Pasos Del Cuadro Del Cuadro Integralhaider infanteAún no hay calificaciones

- Introduccion A Seis SigmaDocumento10 páginasIntroduccion A Seis Sigmajosemeneses1993Aún no hay calificaciones

- Unidad 3 - Reto 4 - Diseño de Un Plan de AcciónDocumento6 páginasUnidad 3 - Reto 4 - Diseño de Un Plan de Acciónjoel.torres100% (1)

- BRP - ReingenieriaDocumento62 páginasBRP - Reingenieriapamella milagrosAún no hay calificaciones

- Diapositivas Control Total de La CalidadDocumento91 páginasDiapositivas Control Total de La CalidadJesús Cruz Morales100% (1)

- Actividad Evaluativa Eje No. 2 Construyendo Un Mapa EstratígicoDocumento8 páginasActividad Evaluativa Eje No. 2 Construyendo Un Mapa EstratígicoOswaldo Gomez GonzalezAún no hay calificaciones

- Capitulo 10 FinalDocumento87 páginasCapitulo 10 Finalallan0180% (1)

- IFD FINAL Graterol, Martinez, ParedesDocumento36 páginasIFD FINAL Graterol, Martinez, ParedesMaria Alejandra GraterolAún no hay calificaciones

- AP14 - Evaluación Del Proyecto y Plan de Mejoramiento.Documento21 páginasAP14 - Evaluación Del Proyecto y Plan de Mejoramiento.Lëîdër SūârëzAún no hay calificaciones

- Estructura Del Modelo de Gestión ComercialDocumento2 páginasEstructura Del Modelo de Gestión ComercialAugusto ValverdeAún no hay calificaciones

- Tema I O&M en La Empresa (Gissel)Documento16 páginasTema I O&M en La Empresa (Gissel)Gissel SantanaAún no hay calificaciones

- PRIMER EXAMEN PARCIAL Calidad en La ConstruccionDocumento2 páginasPRIMER EXAMEN PARCIAL Calidad en La Construccionjhon enoc escobar gonzaloAún no hay calificaciones

- Desarrollo Del Concepto de Cultura OrganizacionalDocumento26 páginasDesarrollo Del Concepto de Cultura OrganizacionalBrenda MéndezAún no hay calificaciones

- Mapa Conceptual de Mercadotecnia InvestigaciónDocumento3 páginasMapa Conceptual de Mercadotecnia InvestigaciónWilfredo RamosAún no hay calificaciones

- 1 Objetivos de La Logística EmpresarialDocumento6 páginas1 Objetivos de La Logística EmpresarialERICK HERNANDEZAún no hay calificaciones

- Emprendedores QuimicosDocumento12 páginasEmprendedores QuimicosManuel Gutierrez PintoAún no hay calificaciones

- AP 14 Modelos de ComercializacionDocumento12 páginasAP 14 Modelos de ComercializacionMaydi Tatiana100% (1)

- Proyecto Elaboracion de Nectar de MaracuyaDocumento98 páginasProyecto Elaboracion de Nectar de MaracuyaAlfred Vargas MamaniAún no hay calificaciones

- Resolución Actividades Tema 2 ApuntesDocumento4 páginasResolución Actividades Tema 2 ApuntesMiguel Guerrero LunaAún no hay calificaciones

- Como Elaborar Un PresupuestoDocumento7 páginasComo Elaborar Un PresupuestojailyneAún no hay calificaciones

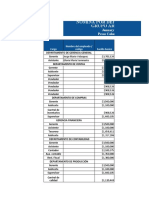

- Informe Financiero 2022Documento22 páginasInforme Financiero 2022vanessaAún no hay calificaciones

- Sandra Garcia - 106002-238Documento9 páginasSandra Garcia - 106002-238Sandra Patricia GarciaAún no hay calificaciones

- Herramientas para La Administración de Recursos y ProyectosDocumento1 páginaHerramientas para La Administración de Recursos y ProyectoskirvisterinAún no hay calificaciones

- Cuadro Sinóptico Sobre Los Costos en Grandes Empresas.Documento5 páginasCuadro Sinóptico Sobre Los Costos en Grandes Empresas.DanielaAún no hay calificaciones

- Bienes y ServiciosDocumento7 páginasBienes y Serviciosclaudio contrerasAún no hay calificaciones

- Aseguradora MapfreDocumento20 páginasAseguradora Mapfrefray yuri quispe loayzaAún no hay calificaciones

- Matemática Financiera - Clase 4Documento61 páginasMatemática Financiera - Clase 4dianaAún no hay calificaciones

- ITIL Fundamentos v2011Documento147 páginasITIL Fundamentos v2011Clara Elizabeth Ochoa VicenteAún no hay calificaciones

- Tarea Virtual No-5: Análisis FinancieroDocumento10 páginasTarea Virtual No-5: Análisis FinancieroKenyiro CoronelAún no hay calificaciones

- Nómina ArgosDocumento8 páginasNómina ArgosNury Karina Leal SánchezAún no hay calificaciones

- Procedimiento de Gestion de Recursos SSTDocumento3 páginasProcedimiento de Gestion de Recursos SSTGustavo Uribe OquendoAún no hay calificaciones

- Clase I - 1 - 1 Log. MinDocumento15 páginasClase I - 1 - 1 Log. MinAbigail Xiomara Rojas JustinianoAún no hay calificaciones

- Cómo Presentar Un Proyecto A InversoresDocumento9 páginasCómo Presentar Un Proyecto A InversoresEliana Maria Manotas RodriguezAún no hay calificaciones

- Sobre Inventarios y Sus FormulasDocumento32 páginasSobre Inventarios y Sus FormulasLenindec MganicAún no hay calificaciones

- Matriz FODA2Documento1 páginaMatriz FODA2lordloliconAún no hay calificaciones