También podría gustarte

- Administración Estratégica de A y B (Segunda parte)De EverandAdministración Estratégica de A y B (Segunda parte)Aún no hay calificaciones

- Sesión 6 - Costos de ExportaciónDocumento22 páginasSesión 6 - Costos de ExportaciónVanessa MartinezAún no hay calificaciones

- Sesión 6 - Costos de ExportaciónDocumento22 páginasSesión 6 - Costos de ExportaciónSimon Torres RiveraAún no hay calificaciones

- Examen Parcial Contabilidad Gerencial 2021-02Documento4 páginasExamen Parcial Contabilidad Gerencial 2021-02Junior MendozaAún no hay calificaciones

- AP8-AA1 Fija de Precios, Pronóstico y Presupuesto de Ventas RPDocumento19 páginasAP8-AA1 Fija de Precios, Pronóstico y Presupuesto de Ventas RPSergio BustosAún no hay calificaciones

- Precios y Cotizaciones InternacionalesDocumento38 páginasPrecios y Cotizaciones InternacionalesDextre Jesus AdrianAún no hay calificaciones

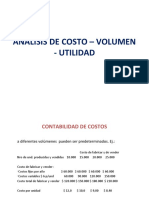

- CONTABILIDAD DE COSTOS (Cap 1 y 2)Documento52 páginasCONTABILIDAD DE COSTOS (Cap 1 y 2)Jose Leandro Reyes QuirozAún no hay calificaciones

- Punto Equilibrio GraficoDocumento19 páginasPunto Equilibrio GraficoCarlos Matos CcenteAún no hay calificaciones

- Punto Equilibrio GraficoDocumento19 páginasPunto Equilibrio GraficoJUAN MARCO RAMOS PLAZAAún no hay calificaciones

- Punto Equilibrio GraficoDocumento19 páginasPunto Equilibrio GraficoYesenia Altuna MenaAún no hay calificaciones

- Ejercicios de Punto de Equilibrio Modelo Costo Volumen Utilidad PDFDocumento6 páginasEjercicios de Punto de Equilibrio Modelo Costo Volumen Utilidad PDFDante GonzalesAún no hay calificaciones

- Punto Equilibrio GraficoDocumento18 páginasPunto Equilibrio GraficoAndy FarroñanAún no hay calificaciones

- Clase N. 1 Costos y 2 2021Documento32 páginasClase N. 1 Costos y 2 2021JOSUE MIGUEL CASTILLO VALLECILLOAún no hay calificaciones

- Punto de Equilibrio: Mg. Manuel CanasasDocumento26 páginasPunto de Equilibrio: Mg. Manuel CanasasRG RonyAún no hay calificaciones

- Planeación FinancieraDocumento39 páginasPlaneación FinancieraJCinco TinocoAún no hay calificaciones

- Tarea 04 Contabilidad Costos 1Documento8 páginasTarea 04 Contabilidad Costos 1JORGE GUILLER CABANA TORRESAún no hay calificaciones

- Costos VafiablesDocumento55 páginasCostos VafiablesFrank CastroAún no hay calificaciones

- Semana 6Documento29 páginasSemana 6Cesar TrebejoAún no hay calificaciones

- Semana 6Documento29 páginasSemana 6Cesar TrebejoAún no hay calificaciones

- Toma de Decisiones Contabilidad GerencialDocumento7 páginasToma de Decisiones Contabilidad GerencialSaymon DuchAún no hay calificaciones

- Tarea Modulo 4,5,6Documento23 páginasTarea Modulo 4,5,6Yester MendozaAún no hay calificaciones

- Costos PrimerDocumento11 páginasCostos PrimerANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- Analisis Costo VolumenDocumento11 páginasAnalisis Costo Volumenleonado suescun garzonAún no hay calificaciones

- Solo - Preguntas.cap6 DaDocumento5 páginasSolo - Preguntas.cap6 DaDavid A. Dueñas Saire50% (2)

- Ejercicio FinancieroDocumento13 páginasEjercicio FinancieroCamilo Tinoco0% (1)

- Punto Equilibrio Varios ProductosDocumento18 páginasPunto Equilibrio Varios ProductosHermogenes MamaniAún no hay calificaciones

- Actividad de Costos - Contabilidad AdministrativaDocumento18 páginasActividad de Costos - Contabilidad AdministrativaHéctor MirelesAún no hay calificaciones

- 2.1 Punto EquilibrioDocumento24 páginas2.1 Punto EquilibrioESTRELLA CAROLINA GUERRERO G�LVEZAún no hay calificaciones

- Costos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadDocumento34 páginasCostos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadGianJrJr.0% (1)

- Caso Cacahuetes 1cDocumento6 páginasCaso Cacahuetes 1cFer MvgAún no hay calificaciones

- UNPHU Contabilidad Financiera y Gerencial, Modelo Costo-Volumen-Utilidad, Nov-17Documento44 páginasUNPHU Contabilidad Financiera y Gerencial, Modelo Costo-Volumen-Utilidad, Nov-17Ashley AlmonteAún no hay calificaciones

- Diapositivas Semana 2Documento15 páginasDiapositivas Semana 2Eddy TcAún no hay calificaciones

- Taller Precio - Márgenes Yentil MuñozDocumento20 páginasTaller Precio - Márgenes Yentil MuñozYentil muñozAún no hay calificaciones

- Dariasgo - Plantilla para Producto 4 Estructura CostosDocumento49 páginasDariasgo - Plantilla para Producto 4 Estructura CostosEST.ROCKY DAYAN DIAZ FUENTESAún no hay calificaciones

- S13.s1 Material COSTOS PARA TOMA DE DECISIONESDocumento16 páginasS13.s1 Material COSTOS PARA TOMA DE DECISIONESJNohemi Hinostroza ReyesAún no hay calificaciones

- Ensayo Costo - Volumen - UtilidadDocumento19 páginasEnsayo Costo - Volumen - UtilidadMichael OlivoAún no hay calificaciones

- Dueñas Alberto AplicandoDocumento10 páginasDueñas Alberto AplicandoRafael DueñasAún no hay calificaciones

- Volumen UtilidadDocumento5 páginasVolumen UtilidadJoss Cubero CespedesAún no hay calificaciones

- Fijacion de PreciosDocumento12 páginasFijacion de PreciosMaría Fernanda Quishpe100% (1)

- Costeo EstandarDocumento16 páginasCosteo EstandarArnol Callata100% (2)

- Apunte - Relación C-V-U PE MS.Documento16 páginasApunte - Relación C-V-U PE MS.TomAún no hay calificaciones

- Punto de EquilibrioDocumento16 páginasPunto de Equilibriopvillavicencio_8Aún no hay calificaciones

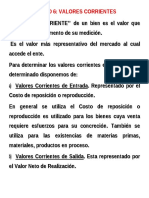

- Unidad 6 Valores Corrientes SolucionDocumento15 páginasUnidad 6 Valores Corrientes SolucionNadie NadieAún no hay calificaciones

- PRACTICADocumento8 páginasPRACTICAWendy Perez AlegadoAún no hay calificaciones

- DP 14.1 Evaluacion EconomicaDocumento17 páginasDP 14.1 Evaluacion Economicaluis angelAún no hay calificaciones

- RELACION COSTO VOLUMEN UTILIDAD - Feb-2022Documento3 páginasRELACION COSTO VOLUMEN UTILIDAD - Feb-2022Milena OrtizAún no hay calificaciones

- Sesion 7Documento38 páginasSesion 7Nayeli SalazarAún no hay calificaciones

- Dueñas Alberto AplicandoDocumento10 páginasDueñas Alberto AplicandoRafael DueñasAún no hay calificaciones

- SIA CA Modelo Costo-Volumen-Utilidad PDFDocumento20 páginasSIA CA Modelo Costo-Volumen-Utilidad PDFdaniela arroyoAún no hay calificaciones

- Primer Examen Proyectos Industriales 2008Documento16 páginasPrimer Examen Proyectos Industriales 2008Lucero Batallanos MayhuaAún no hay calificaciones

- Tarea 3Documento11 páginasTarea 3PATRICIA SANTANDERDAún no hay calificaciones

- Unidad 2 Fase 3 Claudia Alejandra MartinezDocumento12 páginasUnidad 2 Fase 3 Claudia Alejandra MartinezAle MvAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de EquilibrioALVARO GUIDO QUIROZAún no hay calificaciones

- Proy Clase 05Documento15 páginasProy Clase 05Raiman Leyton MoyaAún no hay calificaciones

- Costos Variables y Costos FijosDocumento52 páginasCostos Variables y Costos FijosSkbs SkbsAún no hay calificaciones

- T12Costo Volumen UtilidadDocumento6 páginasT12Costo Volumen UtilidadDaniela Limachi apazaAún no hay calificaciones

- 11 Semana Análisis Costo Volumen Utilidad - Parte IIDocumento14 páginas11 Semana Análisis Costo Volumen Utilidad - Parte IIPAULA MILAGROS RIVERO VILCHEZAún no hay calificaciones

- Sesión 6 - Análisis de Costo Volumen Utilidad - VirtualDocumento78 páginasSesión 6 - Análisis de Costo Volumen Utilidad - VirtualJandir Ayrton VENTOCILLA MARTINEZAún no hay calificaciones

- Grupo 6Documento23 páginasGrupo 6Hervin washintonAún no hay calificaciones

- EjercicioDocumento6 páginasEjercicioPedraza GoAún no hay calificaciones

- Cola Wars Coke Vs Pepsi Harvard Business School Case StudyDocumento19 páginasCola Wars Coke Vs Pepsi Harvard Business School Case StudyFrans FloresAún no hay calificaciones

- Energia MecanicaDocumento4 páginasEnergia MecanicaFrans FloresAún no hay calificaciones

- S01.s1 Material - Administración GeneralDocumento21 páginasS01.s1 Material - Administración GeneralFrans FloresAún no hay calificaciones

- S04.s1 Alianzas Con Socios Estrategicos - SeparataDocumento8 páginasS04.s1 Alianzas Con Socios Estrategicos - SeparataFrans FloresAún no hay calificaciones

- S09.s9 Material - Gestión de RiesgosDocumento81 páginasS09.s9 Material - Gestión de RiesgosFrans FloresAún no hay calificaciones

- Investigacion Operativa - Tarea 5 CalificadaDocumento5 páginasInvestigacion Operativa - Tarea 5 CalificadaFrans FloresAún no hay calificaciones

- Arroyo Llam-Chinchay FMMDocumento258 páginasArroyo Llam-Chinchay FMMFrans FloresAún no hay calificaciones

- Benja Expo Adm.Documento2 páginasBenja Expo Adm.Frans FloresAún no hay calificaciones

- S6.1.01 - Determinación de Objetivos para La Fijación de PreciosDocumento21 páginasS6.1.01 - Determinación de Objetivos para La Fijación de PreciosFrans FloresAún no hay calificaciones

- Bases de ConcursoDocumento11 páginasBases de ConcursoErnesto ContrerasAún no hay calificaciones

- Actividad de Construcción Aplicada - Paola AcostaDocumento7 páginasActividad de Construcción Aplicada - Paola AcostaAndreyta GonzalezAún no hay calificaciones

- Equipo 2 - Unidad 5. Gestión de Los InventariosDocumento30 páginasEquipo 2 - Unidad 5. Gestión de Los InventariosVictoria DiazAún no hay calificaciones

- 1 Ficha Tecnica King Kong 30 - Vacio 2021Documento1 página1 Ficha Tecnica King Kong 30 - Vacio 2021Camila BuenoAún no hay calificaciones

- Tarea Globalización en MéxicoDocumento3 páginasTarea Globalización en MéxicoItzel VargasAún no hay calificaciones

- Analisis Foda PanamaDocumento3 páginasAnalisis Foda PanamaamelidamartinezgrossoAún no hay calificaciones

- Investigacion 1Documento2 páginasInvestigacion 1Darío JaramilloAún no hay calificaciones

- Estadistica CAP3 - CPDocumento23 páginasEstadistica CAP3 - CPMoisés Rodolfo Alarcón OlmosAún no hay calificaciones

- ECONOMIADocumento7 páginasECONOMIAJEIFRE DAVID GUARIN DIAZAún no hay calificaciones

- Directorio Internacional Frutales PDFDocumento67 páginasDirectorio Internacional Frutales PDFRicardo MontblancAún no hay calificaciones

- Desventaja y Ventajas de Costeo Absorbente 1Documento7 páginasDesventaja y Ventajas de Costeo Absorbente 1MARILI REYES BENITESAún no hay calificaciones

- Memorando Plazos de RequerimientoDocumento2 páginasMemorando Plazos de RequerimientoFranco Camacho CanchariAún no hay calificaciones

- Daltile Garantias y EspecsDocumento4 páginasDaltile Garantias y EspecsMarilyn PachecoAún no hay calificaciones

- Hobsbawm. Industria e Imperio - Caps. 1 A 9Documento95 páginasHobsbawm. Industria e Imperio - Caps. 1 A 9Chiara RomeroAún no hay calificaciones

- Contratos Tipicos Mercantiles Regulados en Leyes Especiales-1Documento2 páginasContratos Tipicos Mercantiles Regulados en Leyes Especiales-1edwardAún no hay calificaciones

- Tarea Del 13 Al 16 de MayoDocumento4 páginasTarea Del 13 Al 16 de MayoJoel CoronelAún no hay calificaciones

- Brief para Crear Marca WillyDocumento8 páginasBrief para Crear Marca WillyNicolas FerreiraAún no hay calificaciones

- Reporte de Inclusion Financiera 2021Documento67 páginasReporte de Inclusion Financiera 2021LiconaArquitectosAún no hay calificaciones

- Práctica 1 - Gerardo AmusquivarDocumento5 páginasPráctica 1 - Gerardo AmusquivarGerardo Amusquivar Jemio100% (1)

- Mercado de Gas LP ¿Qué Saber?Documento18 páginasMercado de Gas LP ¿Qué Saber?Marco Mares RedacciónAún no hay calificaciones

- Paf - Mendoza CubasDocumento6 páginasPaf - Mendoza CubasCarlos León GarridoAún no hay calificaciones

- 07a.-Ejemplos PBI .Economia PeruanaDocumento18 páginas07a.-Ejemplos PBI .Economia PeruanaMarty HuamanAún no hay calificaciones

- Proyecto Fusion Layconsa LucasDocumento8 páginasProyecto Fusion Layconsa Lucasjacksonchonon63Aún no hay calificaciones

- Consulta: 1. Las y Responde A Las Siguientes CuestionesDocumento3 páginasConsulta: 1. Las y Responde A Las Siguientes CuestionesFrancisco Luis Linares LucasAún no hay calificaciones

- Cómo Calcular Un Préstamo en ExcelDocumento12 páginasCómo Calcular Un Préstamo en ExcelALEJANDROAún no hay calificaciones

- Semana 4 Relaciones LaboralesDocumento21 páginasSemana 4 Relaciones Laboralespia carmonaAún no hay calificaciones

- Tarea 2Documento13 páginasTarea 2Fausto Palacios fuentesAún no hay calificaciones

- Taller Evaluativo IoDocumento14 páginasTaller Evaluativo IoNoxzAún no hay calificaciones

- Ventajas y Desventajas de Las Finanzas CorporativasDocumento2 páginasVentajas y Desventajas de Las Finanzas CorporativasCOOPERATIVA SENDAS DEL PROGRESOAún no hay calificaciones

- Lista 1.Macro.1920.SolucDocumento15 páginasLista 1.Macro.1920.SolucLiliet D' Arrigo CajoAún no hay calificaciones