También podría gustarte

- Mapa de Riesgo BimboDocumento20 páginasMapa de Riesgo BimbovaleriaAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Guia Modelo CanvasDocumento5 páginasGuia Modelo CanvasLydia Garrido GarridoAún no hay calificaciones

- Unidad 2 Proceso ContableDocumento40 páginasUnidad 2 Proceso Contablejesus ramirez gongoraAún no hay calificaciones

- Implementación plan mantenimiento preventivo remolques InduamericaDocumento186 páginasImplementación plan mantenimiento preventivo remolques Induamericamiguel andresAún no hay calificaciones

- Resumen - Libro Economía y Financiamiento de La Salud - RiosDocumento45 páginasResumen - Libro Economía y Financiamiento de La Salud - RiosMartinGervacio100% (1)

- Casos Empresariales En El Sur De TamaulipasDe EverandCasos Empresariales En El Sur De TamaulipasAún no hay calificaciones

- T Unidad 1 y 2 MediosDocumento50 páginasT Unidad 1 y 2 MediosMary Granados100% (6)

- Estimación demanda regresiónDocumento24 páginasEstimación demanda regresiónMery Anm Batista Cruz100% (2)

- MERCADOS CONSUMO VS NEGOCIOSDocumento3 páginasMERCADOS CONSUMO VS NEGOCIOSBrayan FuentesAún no hay calificaciones

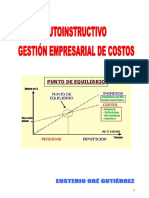

- Autoinstructivo de Gestión de Costos - Ore (Unsch) PDFDocumento115 páginasAutoinstructivo de Gestión de Costos - Ore (Unsch) PDFJaimeAún no hay calificaciones

- Aplicaciones integrales ciencias empresarialesDocumento6 páginasAplicaciones integrales ciencias empresarialesMAYOR LORE100% (2)

- Propedéutico de MatematicaDocumento12 páginasPropedéutico de MatematicaJosvi Castillo ArzenoAún no hay calificaciones

- Fijación de Precio Marketing y Taller AnexoDocumento6 páginasFijación de Precio Marketing y Taller AnexoMagda Alexandra Alexa Rivera GonzalezAún no hay calificaciones

- Temario Del Curso de Estrategia de Fijacion de Precios - Usmp - OepuDocumento4 páginasTemario Del Curso de Estrategia de Fijacion de Precios - Usmp - OepuORIKALCO4695Aún no hay calificaciones

- Gerencia de Marketing Desarrollo de CasosDocumento15 páginasGerencia de Marketing Desarrollo de Casosdeisi belito taipeAún no hay calificaciones

- Como Elaborar Un Estado de Resultados Paso A PasoDocumento5 páginasComo Elaborar Un Estado de Resultados Paso A PasoJosé David Martínez ArdónAún no hay calificaciones

- 3 Articulo 3 - Como Reducir Costos en Epocas de CrisisDocumento4 páginas3 Articulo 3 - Como Reducir Costos en Epocas de CrisisTATTO36Aún no hay calificaciones

- CAMBIOS DE PRECIO... (1) FinalDocumento14 páginasCAMBIOS DE PRECIO... (1) FinalHERNANDO DE JESUS DIAZ LARAAún no hay calificaciones

- Panadería Pancito: Análisis de caso sobre los problemas y soluciones de una pequeña empresaDocumento7 páginasPanadería Pancito: Análisis de caso sobre los problemas y soluciones de una pequeña empresaRoosevelt Orbegozo DancourtAún no hay calificaciones

- Lectura 1 - Importancia y Alcance Del Marketing PDFDocumento24 páginasLectura 1 - Importancia y Alcance Del Marketing PDFLuisM.ImarisioAún no hay calificaciones

- Análisis Financiero 2013Documento45 páginasAnálisis Financiero 2013Eliecer Campos CárdenasAún no hay calificaciones

- PRUEBA SOLEMNE 3 Milenla - OlmosDocumento4 páginasPRUEBA SOLEMNE 3 Milenla - OlmosMile OlmosAún no hay calificaciones

- El Plan de Empresa Vision de FuturoDocumento42 páginasEl Plan de Empresa Vision de FuturofranciscoAún no hay calificaciones

- Capitulo III Mezcla de Marketing - La Promoción - Administración - 2020Documento22 páginasCapitulo III Mezcla de Marketing - La Promoción - Administración - 2020Heidy Brigitte Ramirez ZambranoAún no hay calificaciones

- Proceso ContableDocumento11 páginasProceso ContableManix Contreras ValladaresAún no hay calificaciones

- Apuntes Plan de MarketingDocumento38 páginasApuntes Plan de MarketingMarcelo_DelpinoAún no hay calificaciones

- Asientos de AjusteDocumento61 páginasAsientos de AjusteRogelioAún no hay calificaciones

- Apunte-Inversiones Hilda EstradaDocumento34 páginasApunte-Inversiones Hilda EstradaSantiago AlbornozAún no hay calificaciones

- Modulo 3 - Empresa y Estrategia de Marketing Parte 2Documento22 páginasModulo 3 - Empresa y Estrategia de Marketing Parte 2JPAún no hay calificaciones

- Introducción e Importancia Del PrecioDocumento37 páginasIntroducción e Importancia Del PrecioJuanjose GutierrezAún no hay calificaciones

- Manual Costos Presupuestos ItsaDocumento74 páginasManual Costos Presupuestos ItsaEDITORIAL_ITSAAún no hay calificaciones

- Lectura 23 SEGMENTACIÓN DE MERCADOS Y ESTRATEGIAS DEL MERCADO METADocumento49 páginasLectura 23 SEGMENTACIÓN DE MERCADOS Y ESTRATEGIAS DEL MERCADO METAjuanAún no hay calificaciones

- Contabilidadfinancieraifrs 110805105837 Phpapp02Documento42 páginasContabilidadfinancieraifrs 110805105837 Phpapp02Carlos Andrés Argandoña CamachoAún no hay calificaciones

- Tasas de InteresDocumento10 páginasTasas de InteresFabian MunevarAún no hay calificaciones

- Construir un Cuadro de Mando para StartupsDocumento8 páginasConstruir un Cuadro de Mando para StartupsMary M ChavezAún no hay calificaciones

- Clasificacion de Las DemandasDocumento6 páginasClasificacion de Las DemandasLuis Alfonso Beltran CottaAún no hay calificaciones

- Desarrollo ICOFI Profesor Steffens (UTFSM)Documento136 páginasDesarrollo ICOFI Profesor Steffens (UTFSM)Victor Alexis Soto CeledónAún no hay calificaciones

- Nota Sobre Estrategia de MarketingDocumento5 páginasNota Sobre Estrategia de MarketingCinthya GarcìaAún no hay calificaciones

- Primeros Pasos en La Contabilidad PDFDocumento15 páginasPrimeros Pasos en La Contabilidad PDFRoger Daniel Angulo TeranAún no hay calificaciones

- Marketing PromocionalDocumento10 páginasMarketing PromocionalDaviid GonzalezAún no hay calificaciones

- Valoracion de AccionesDocumento5 páginasValoracion de AccionesRicardo Donoso OvalleAún no hay calificaciones

- Meta doble y valor del marketingDocumento2 páginasMeta doble y valor del marketingLuis Oliva MoralesAún no hay calificaciones

- p6 Activo Fijo CMV2015Documento29 páginasp6 Activo Fijo CMV2015Claudio Moreno VargasAún no hay calificaciones

- Analisis FinancieroDocumento28 páginasAnalisis Financierowasac34567Aún no hay calificaciones

- Definición marketing expertos satisfacer necesidadesDocumento16 páginasDefinición marketing expertos satisfacer necesidadesChris OlivaresAún no hay calificaciones

- Guia Rapida EmprendedoresDocumento189 páginasGuia Rapida EmprendedoresIagoMayoAún no hay calificaciones

- Contabilidad Presupuestal y de Control de GestiónDocumento7 páginasContabilidad Presupuestal y de Control de GestiónNaomi Yamamoto SalgadoAún no hay calificaciones

- Que Es El MarketingDocumento44 páginasQue Es El Marketingjose roque mostacero ramosAún no hay calificaciones

- Apunte de Regularizaciones Periódicas ActualizadasDocumento31 páginasApunte de Regularizaciones Periódicas ActualizadasMatthew Philippe Mobus BleickandAún no hay calificaciones

- 1° Mercadotecnia Primera UnidadDocumento104 páginas1° Mercadotecnia Primera UnidadGiselle LopezAún no hay calificaciones

- Contabilidad Financiera Unidad 2Documento43 páginasContabilidad Financiera Unidad 2Pabliitoo Betiitoo Ramirezz GarciaAún no hay calificaciones

- Métodos fijar precio ventasDocumento13 páginasMétodos fijar precio ventasernesto ponce cruzAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento7 páginasConceptos Básicos de Contabilidadmarcela_niicoleAún no hay calificaciones

- Marketing Estratégico vs OperativoDocumento3 páginasMarketing Estratégico vs Operativosamira santamariaAún no hay calificaciones

- Bench MarkingDocumento5 páginasBench MarkingHerles IncallaAún no hay calificaciones

- Credito y Cobranza Tarea Semana 1 Julia CrispínDocumento15 páginasCredito y Cobranza Tarea Semana 1 Julia CrispínJulia IslasAún no hay calificaciones

- Determinación Del Mercado PotencialDocumento5 páginasDeterminación Del Mercado PotencialPucallpa2010Aún no hay calificaciones

- Segmentación de MercadoDocumento96 páginasSegmentación de MercadohomerAún no hay calificaciones

- Propiedades de La Información FinancieraDocumento21 páginasPropiedades de La Información FinancieraFelix SanchezAún no hay calificaciones

- Pronóstico de ventas para Pazzy PizzeriaDocumento23 páginasPronóstico de ventas para Pazzy PizzeriaPilar FuentesAún no hay calificaciones

- Estrategia de mezcla y línea de productoDocumento7 páginasEstrategia de mezcla y línea de productojosevaldez2016Aún no hay calificaciones

- Estados Financieros Externos e InternosDocumento3 páginasEstados Financieros Externos e InternosJavier ValdezAún no hay calificaciones

- Silaba PiDocumento2 páginasSilaba Pimaximiliano100% (2)

- Traza Con Tus Plumon LibrementeDocumento1 páginaTraza Con Tus Plumon LibrementemaximilianoAún no hay calificaciones

- RELIGIONDocumento3 páginasRELIGIONmaximilianoAún no hay calificaciones

- Carta A PapanoelDocumento2 páginasCarta A PapanoelmaximilianoAún no hay calificaciones

- Feliz Dia de La EducacionDocumento1 páginaFeliz Dia de La EducacionmaximilianoAún no hay calificaciones

- Silaba PoDocumento2 páginasSilaba PomaximilianoAún no hay calificaciones

- Articulos El y LaDocumento4 páginasArticulos El y LamaximilianoAún no hay calificaciones

- Consonante PDocumento2 páginasConsonante PmaximilianoAún no hay calificaciones

- Sopa de LetrasDocumento2 páginasSopa de LetrasmaximilianoAún no hay calificaciones

- Guia para La Formulacion de Paises de DesarrolloDocumento177 páginasGuia para La Formulacion de Paises de DesarrolloFilemon Sulca PeñaAún no hay calificaciones

- Silabas PU y formación de palabras colegio BolognesiDocumento4 páginasSilabas PU y formación de palabras colegio BolognesimaximilianoAún no hay calificaciones

- Silaba SaDocumento2 páginasSilaba SamaximilianoAún no hay calificaciones

- Silaba SeDocumento2 páginasSilaba SemaximilianoAún no hay calificaciones

- Silaba SiDocumento2 páginasSilaba SimaximilianoAún no hay calificaciones

- 05057-2013-Aa Precedente Vinculante de No Rincorporacion de Trabajadores PDFDocumento65 páginas05057-2013-Aa Precedente Vinculante de No Rincorporacion de Trabajadores PDFcarlosmorachimo8083Aún no hay calificaciones

- Licencia InformeLegal 0777 2014 SERVIR GPGSCDocumento4 páginasLicencia InformeLegal 0777 2014 SERVIR GPGSCLesly TaboadaAún no hay calificaciones

- Evaluación Del PEDN Mzo2018 WebDocumento38 páginasEvaluación Del PEDN Mzo2018 WebKatrina GAún no hay calificaciones

- The Shapes With ColorsDocumento5 páginasThe Shapes With ColorsmaximilianoAún no hay calificaciones

- Evaluación Del PEDN Mzo2018 WebDocumento38 páginasEvaluación Del PEDN Mzo2018 WebKatrina GAún no hay calificaciones

- P25 - Lenguas Extranjeras Ing - Fra. - 1.3.Documento57 páginasP25 - Lenguas Extranjeras Ing - Fra. - 1.3.maximilianoAún no hay calificaciones

- P27 - Tec. Inf. - 1.3.Documento61 páginasP27 - Tec. Inf. - 1.3.maximilianoAún no hay calificaciones

- Plan de Estudios Secundaria Ciencias SocialesDocumento54 páginasPlan de Estudios Secundaria Ciencias SocialesmaximilianoAún no hay calificaciones

- Grafomotricidad IiDocumento3 páginasGrafomotricidad IimaximilianoAún no hay calificaciones

- P22 - Biología y Química - 1.3.Documento74 páginasP22 - Biología y Química - 1.3.maximilianoAún no hay calificaciones

- Silaba SiDocumento2 páginasSilaba SimaximilianoAún no hay calificaciones

- THE COLORS Segunda ParteDocumento6 páginasTHE COLORS Segunda PartemaximilianoAún no hay calificaciones

- P19 - Mat. - Fis. - 1.3.Documento51 páginasP19 - Mat. - Fis. - 1.3.maximilianoAún no hay calificaciones

- PETSDocumento7 páginasPETSmaximilianoAún no hay calificaciones

- Días semana inglés cantadoDocumento10 páginasDías semana inglés cantadomaximilianoAún no hay calificaciones

- FRUITSDocumento8 páginasFRUITSmaximilianoAún no hay calificaciones

- Planilla de Excel para Estado de ResultadosDocumento6 páginasPlanilla de Excel para Estado de ResultadosManuel Ayra TerrazosAún no hay calificaciones

- Fact UraDocumento1 páginaFact UraDr. Juan Arriaga UrólogoAún no hay calificaciones

- File20201029144451 SNJTEK 001309690200044437Documento1 páginaFile20201029144451 SNJTEK 001309690200044437HARLEY MARTINEZ FRAGOSO0% (1)

- Propuesta SaludDocumento8 páginasPropuesta SaludemilioAún no hay calificaciones

- Productos Financieros de PasivoDocumento9 páginasProductos Financieros de PasivoAsunción CordónAún no hay calificaciones

- Factura de servicios de telefonía móvil de 35.99 LDocumento1 páginaFactura de servicios de telefonía móvil de 35.99 LKevin CoelloAún no hay calificaciones

- Tema 3 de Cultura FinancieraDocumento7 páginasTema 3 de Cultura FinancieraRaquel EstebanAún no hay calificaciones

- Cuáles Son Los Estados Financieros ConsolidadosDocumento3 páginasCuáles Son Los Estados Financieros ConsolidadosjorgeAún no hay calificaciones

- Instrumentos FinancierosDocumento6 páginasInstrumentos FinancierosCarolina MayenAún no hay calificaciones

- Formato Corrida Financiera 13112023Documento24 páginasFormato Corrida Financiera 13112023Alfredo BalderasAún no hay calificaciones

- Gestion de Calidad Working AdultDocumento61 páginasGestion de Calidad Working AdultSantiago TrellesAún no hay calificaciones

- 5.4 Competencia MonopolisticaDocumento9 páginas5.4 Competencia Monopolisticaallen dipnyAún no hay calificaciones

- Tema 3. Valoración de Los Productos y Servicios Financieros.Documento35 páginasTema 3. Valoración de Los Productos y Servicios Financieros.Cristina ManzanoAún no hay calificaciones

- Trabajo5 Economia LaionDocumento6 páginasTrabajo5 Economia LaionJordy RojasAún no hay calificaciones

- Centro Latinoamericano de Asesoría Empresarial (Clae)Documento6 páginasCentro Latinoamericano de Asesoría Empresarial (Clae)Angie MoralesAún no hay calificaciones

- Presupuesto Efectivo Caja TeoriaDocumento7 páginasPresupuesto Efectivo Caja TeoriaLidia Ticahuanca CalizayaAún no hay calificaciones

- Aranceles Con AutoresDocumento19 páginasAranceles Con AutoresAna Cavaleri DumAún no hay calificaciones

- Trabajo de Matemática Segundo Semestre 4 Medio.Documento2 páginasTrabajo de Matemática Segundo Semestre 4 Medio.Jorge Martínez AlarcónAún no hay calificaciones

- MuraDocumento2 páginasMuraTeresaAún no hay calificaciones

- Acuerdos OMCDocumento8 páginasAcuerdos OMCAndreaAún no hay calificaciones

- EstratPlan CNDPDocumento10 páginasEstratPlan CNDPDalia SamboyAún no hay calificaciones

- Tratado de Libre ComercioDocumento11 páginasTratado de Libre ComercioBycki RodriguezAún no hay calificaciones

- Análisis de Artículos de Transferencia de Tecnología - Equipo1Documento15 páginasAnálisis de Artículos de Transferencia de Tecnología - Equipo1JIMENA CARRILLO SOTOAún no hay calificaciones

- Activ 1 Eviden 1 Conociendo Características Del ProductoDocumento7 páginasActiv 1 Eviden 1 Conociendo Características Del ProductoJeronimo Triana RojasAún no hay calificaciones

- Guía para solicitud de código de cliente minoristaDocumento7 páginasGuía para solicitud de código de cliente minoristamerlys muñozAún no hay calificaciones

- Examen Final Paola VasquezDocumento6 páginasExamen Final Paola VasquezNathaly YanezAún no hay calificaciones