También podría gustarte

- Casos Iva e IsrDocumento12 páginasCasos Iva e IsrFercho Monroy80% (5)

- Casos Practicos Ley Isr e IvaDocumento6 páginasCasos Practicos Ley Isr e IvaSergio Requena Mejia50% (2)

- Ejercicios Libro Edición 2016 PDFDocumento3 páginasEjercicios Libro Edición 2016 PDFLuis Galvez0% (2)

- Carta de Control InternoDocumento2 páginasCarta de Control InternoNelson MoralesAún no hay calificaciones

- Monografia Auditoria CETAE Final ImprimirDocumento51 páginasMonografia Auditoria CETAE Final ImprimirNelson Morales100% (2)

- Casos Derecho TributarioDocumento44 páginasCasos Derecho TributarioMyron Geovanny Castro GonzálezAún no hay calificaciones

- 1) Ingresos OrdinariosDocumento19 páginas1) Ingresos OrdinariosMay Juliet Ramirez100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Nadie Va A Venir A Salvarte (DR Bones, Anarchistlibrary)Documento5 páginasNadie Va A Venir A Salvarte (DR Bones, Anarchistlibrary)VesaniainsondableAún no hay calificaciones

- Modelo de Acta de Misión CCIDocumento10 páginasModelo de Acta de Misión CCIFernando Capuñay100% (1)

- Material de Apoyo 2do. Parcial Derecho IiiDocumento14 páginasMaterial de Apoyo 2do. Parcial Derecho IiiZury CardonaAún no hay calificaciones

- Guia de Casos 2 Tarea Impuestos Grupo 2Documento4 páginasGuia de Casos 2 Tarea Impuestos Grupo 2Wendy GutierrezAún no hay calificaciones

- Estados Financieros Parte 1Documento6 páginasEstados Financieros Parte 1Andre PionAún no hay calificaciones

- Taller Correcciones Declaraciones TributariasDocumento4 páginasTaller Correcciones Declaraciones TributariasAldemar Monsalvo GutierrezAún no hay calificaciones

- Contestacion TributarioDocumento3 páginasContestacion Tributariodiego alejandro reinoso benalcazarAún no hay calificaciones

- Asientos de Diario-TeoríaDocumento29 páginasAsientos de Diario-TeoríaSamuel Gonzalez IIAún no hay calificaciones

- Material para Apoyo Casos IvaDocumento4 páginasMaterial para Apoyo Casos IvaDomingo Grijalva ZapetaAún no hay calificaciones

- Uni1 Act1 Cas Apli Inc Irr TriDocumento15 páginasUni1 Act1 Cas Apli Inc Irr TriPaula C. ReyesAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento12 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- Informe PericialDocumento12 páginasInforme PericialLeidy HuaranccayAún no hay calificaciones

- Cont ADocumento12 páginasCont ACarAún no hay calificaciones

- Retroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Documento17 páginasRetroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Fernandita MoralesAún no hay calificaciones

- Ejercicios Contabilidad Pasivo 1Documento5 páginasEjercicios Contabilidad Pasivo 1Cesar SorianoAún no hay calificaciones

- Reporte NIF C-9 Y C-19 BuenoDocumento9 páginasReporte NIF C-9 Y C-19 BuenoJesusVzzAún no hay calificaciones

- Actividad # 1 - Caso AplicadoDocumento5 páginasActividad # 1 - Caso Aplicadodayana molinaAún no hay calificaciones

- Taller Empresa Didactica CON NIIF DEFINITIVO (5061)Documento4 páginasTaller Empresa Didactica CON NIIF DEFINITIVO (5061)maygissreyesAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento9 páginasActividad 1 Procedimiento TributarioGuadalupe BLANCO HOYOSAún no hay calificaciones

- Tribunal FiscalDocumento6 páginasTribunal FiscalELVIAAún no hay calificaciones

- Casos Prácticos AuditoriaDocumento5 páginasCasos Prácticos AuditoriaIliana Alejandra Figueroa GarciaAún no hay calificaciones

- ACTIVIDAD 1 Procedimiento Tributario.Documento7 páginasACTIVIDAD 1 Procedimiento Tributario.Genney MoncadaAún no hay calificaciones

- Actividad 1 Proce. TributarioDocumento6 páginasActividad 1 Proce. TributarioangieAún no hay calificaciones

- Uni1 Act1 Cas Apli Inc Irr TriDocumento7 páginasUni1 Act1 Cas Apli Inc Irr Trialvaro gullosoAún no hay calificaciones

- Casos de Estudio y Resolución No. 3 TEORIA TRIBUTARIADocumento2 páginasCasos de Estudio y Resolución No. 3 TEORIA TRIBUTARIAErnesto DavilaAún no hay calificaciones

- Actividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosDocumento9 páginasActividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosZuly BarcoAún no hay calificaciones

- Derecho III, Material de Apoyo IVA PDFDocumento4 páginasDerecho III, Material de Apoyo IVA PDFIrmaZeZyAún no hay calificaciones

- Caso de Auditoria Tributario IRenta KDocumento4 páginasCaso de Auditoria Tributario IRenta KRodrigo AndreAún no hay calificaciones

- Taller de Retención en La Fuente AutorretenedorDocumento11 páginasTaller de Retención en La Fuente AutorretenedorAkiles Manuel Carvajal SierraAún no hay calificaciones

- Casos de La Ley de Timbre 2Documento3 páginasCasos de La Ley de Timbre 2Anonymous OnNHpz2hN100% (1)

- Taller Régimen SancionatorioDocumento3 páginasTaller Régimen SancionatorioSony M4 AquaAún no hay calificaciones

- Tribunal FiscalDocumento5 páginasTribunal FiscalELVIAAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento9 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- HALLAZGOSDocumento2 páginasHALLAZGOSYuranis GonzalezAún no hay calificaciones

- Casos Iva ResueltosDocumento16 páginasCasos Iva ResueltosKevin GarciaAún no hay calificaciones

- Grupo 6 Casos Practicos Renta de Tercera CategoriaDocumento10 páginasGrupo 6 Casos Practicos Renta de Tercera CategoriaBRENIZ RAMOS RUIZAún no hay calificaciones

- Evidencia 1 Nif2Documento31 páginasEvidencia 1 Nif2daniel loredoAún no hay calificaciones

- Problemario I Resuelto EstudiarDocumento10 páginasProblemario I Resuelto EstudiarYonny AmayaAún no hay calificaciones

- Carlos - Resolucion Tribunal Fiscal 06387-10-2012Documento22 páginasCarlos - Resolucion Tribunal Fiscal 06387-10-2012Carlos PariAún no hay calificaciones

- Extracto ConsultaDocumento232 páginasExtracto ConsultacesparzasalgueroAún no hay calificaciones

- Actividad #1 Procedimiento TributarioDocumento4 páginasActividad #1 Procedimiento TributarioyessikAún no hay calificaciones

- Material de Apoyo Derecho Iii Segundo ParcialDocumento9 páginasMaterial de Apoyo Derecho Iii Segundo ParcialRosy GarciaAún no hay calificaciones

- 10 Casos Prácticos de Cuentas Por Cobrar Con Las NIIF y NICDocumento4 páginas10 Casos Prácticos de Cuentas Por Cobrar Con Las NIIF y NIColxAún no hay calificaciones

- Dictamen de Auditoria Sep2018Documento9 páginasDictamen de Auditoria Sep2018Mauricio MarquezAún no hay calificaciones

- Actividad 7 Procedimiento TributarioDocumento7 páginasActividad 7 Procedimiento Tributariopatricia rincon tobar100% (1)

- Actividad 1procedimientos TributariosDocumento9 páginasActividad 1procedimientos TributariosJose Ivan PAEZ GOMEZAún no hay calificaciones

- Casos Derecho III - 2do. Parcial 2018Documento10 páginasCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- 00668640820AE06S11097615Sesion 4Documento58 páginas00668640820AE06S11097615Sesion 4BRIGITTE XIOMARA MAYURI AYALAAún no hay calificaciones

- Grupo 05 - Régimen PercepcionesDocumento23 páginasGrupo 05 - Régimen PercepcionesLuis Sachun QuispeAún no hay calificaciones

- Guia Iva 2017Documento10 páginasGuia Iva 2017Albe martinezAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1LINA MEDINA33% (6)

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Clase 16072022 C IIDocumento15 páginasClase 16072022 C IINelson MoralesAún no hay calificaciones

- Ejercicio de ConciliaciónDocumento2 páginasEjercicio de ConciliaciónNelson MoralesAún no hay calificaciones

- Clase 23072022 C IIDocumento13 páginasClase 23072022 C IINelson MoralesAún no hay calificaciones

- Planeacion Financiera GGDocumento35 páginasPlaneacion Financiera GGNelson MoralesAún no hay calificaciones

- Datos Conciliacion BancariaDocumento4 páginasDatos Conciliacion BancariaNelson MoralesAún no hay calificaciones

- Clase 20082022 C IIDocumento17 páginasClase 20082022 C IINelson MoralesAún no hay calificaciones

- NMContabilidad IDocumento47 páginasNMContabilidad INelson MoralesAún no hay calificaciones

- Clase GGDocumento26 páginasClase GGNelson MoralesAún no hay calificaciones

- Clase GGDocumento14 páginasClase GGNelson MoralesAún no hay calificaciones

- Clase GGDocumento19 páginasClase GGNelson MoralesAún no hay calificaciones

- Clase GGDocumento24 páginasClase GGNelson MoralesAún no hay calificaciones

- NM Contabilidad IDocumento21 páginasNM Contabilidad INelson MoralesAún no hay calificaciones

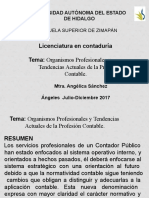

- Organismos Profesionales y Tendencias Actuales de La Profesion ContableDocumento18 páginasOrganismos Profesionales y Tendencias Actuales de La Profesion ContableNelson MoralesAún no hay calificaciones

- Trabajo de MunicipalidadDocumento2 páginasTrabajo de MunicipalidadNelson MoralesAún no hay calificaciones

- Caso Practicos A Resolver de Propiedades, Planta y EquiposDocumento2 páginasCaso Practicos A Resolver de Propiedades, Planta y EquiposNelson MoralesAún no hay calificaciones

- Modulo I PG en Tributacion Empresarial - 1Documento22 páginasModulo I PG en Tributacion Empresarial - 1Nelson MoralesAún no hay calificaciones

- Convenios 100 y 111 Trabajo FinalDocumento21 páginasConvenios 100 y 111 Trabajo FinalNelson MoralesAún no hay calificaciones

- Modelos de Informes de AuditoriaDocumento13 páginasModelos de Informes de AuditoriaNelson MoralesAún no hay calificaciones

- Presentacion Papeles de TrabajoDocumento24 páginasPresentacion Papeles de TrabajoNelson MoralesAún no hay calificaciones

- Cedulas IVA e IR Pagados X Adel 2017 NMDocumento32 páginasCedulas IVA e IR Pagados X Adel 2017 NMNelson MoralesAún no hay calificaciones

- Dictamen Fiscal 24022021Documento69 páginasDictamen Fiscal 24022021Nelson MoralesAún no hay calificaciones

- Defensa Auditoria Tributaria IleanaDocumento16 páginasDefensa Auditoria Tributaria IleanaNelson MoralesAún no hay calificaciones

- Plan de Evaluación de Castellano 5to AñoDocumento5 páginasPlan de Evaluación de Castellano 5to AñomiguelAún no hay calificaciones

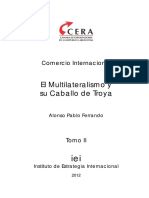

- FERRANDO - El Multilateralismo y Su Caballo de Troya - Tomo IIDocumento218 páginasFERRANDO - El Multilateralismo y Su Caballo de Troya - Tomo IICristian AlcalaAún no hay calificaciones

- Fracturas de HumeroDocumento4 páginasFracturas de HumeroCarlos Grimaldi ValenciaAún no hay calificaciones

- Los Reyes MagosDocumento18 páginasLos Reyes MagosJose Carlos Sanchez SuarezAún no hay calificaciones

- Ecovía: Lincoln - Valle SoleadoDocumento10 páginasEcovía: Lincoln - Valle SoleadoRicardo AmayaAún no hay calificaciones

- PSICOANALISIS - Sigmud Freud - Resumen Dra - Liliana CervoDocumento22 páginasPSICOANALISIS - Sigmud Freud - Resumen Dra - Liliana CervoLaura Alejandra GüizaAún no hay calificaciones

- Buen Mafioso Prof GuibourgDocumento5 páginasBuen Mafioso Prof Guibourgwellington totoyAún no hay calificaciones

- Instalación de PararrayosDocumento22 páginasInstalación de PararrayosWilder Benites VillanuevaAún no hay calificaciones

- UntitledDocumento3 páginasUntitledChristian Camilo Concha RiveraAún no hay calificaciones

- Diapositivas DoctoraDocumento9 páginasDiapositivas DoctoraJavier JuarezAún no hay calificaciones

- El Cine y La Literatura QuijoteDocumento1 páginaEl Cine y La Literatura QuijoteVanessa HerreraAún no hay calificaciones

- Manual Auxiliar de WaterpoloDocumento15 páginasManual Auxiliar de WaterpolojavidesaaAún no hay calificaciones

- Demanda Apoyo - UbaldinoDocumento6 páginasDemanda Apoyo - UbaldinoCarlos VillavicencioAún no hay calificaciones

- Accion de Libertad 1 y 2Documento14 páginasAccion de Libertad 1 y 2Rodrigo LlanosAún no hay calificaciones

- Delitos Contra La Autonomía PersonalDocumento4 páginasDelitos Contra La Autonomía PersonalMARIA FERNANDA GOMEZ RIVERAAún no hay calificaciones

- El Pacto Del SilencioDocumento6 páginasEl Pacto Del Silencioguadalupe amadorAún no hay calificaciones

- ?? Grace Burrowes - de Pícaros A Ricos - 6 - Como Atrapar A Un DuqueDocumento244 páginas?? Grace Burrowes - de Pícaros A Ricos - 6 - Como Atrapar A Un DuqueKaren Pérez GuzmánAún no hay calificaciones

- Elcorreo-Viz-19930211-028 RafaDocumento1 páginaElcorreo-Viz-19930211-028 RafanikotxAún no hay calificaciones

- Ejercicios de Trazos Auxiliares - Tino ConstantinoDocumento4 páginasEjercicios de Trazos Auxiliares - Tino ConstantinoAnonymous Xg3jMqg6OsAún no hay calificaciones

- Incidente de Acumulación de Autos SUBIRDocumento4 páginasIncidente de Acumulación de Autos SUBIRpilarlongaresAún no hay calificaciones

- El Procedimiento Sancionador FinalDocumento5 páginasEl Procedimiento Sancionador FinalFrank Torres RiosAún no hay calificaciones

- Casos Por IncumplimientoDocumento4 páginasCasos Por IncumplimientoHiram YairAún no hay calificaciones

- Romanos 1 16-17Documento2 páginasRomanos 1 16-17Jolspant Ronald AlcaláAún no hay calificaciones

- Acta Padrino OkDocumento3 páginasActa Padrino OkRonaldo Diaz perezAún no hay calificaciones

- JVC Tesis PDFDocumento396 páginasJVC Tesis PDFKike RiveraAún no hay calificaciones

- Fallo STJJujuy DEMANDA DE ALIMENTOS A ABUELOS PESE A NO DEMANDAR AL PADREDocumento8 páginasFallo STJJujuy DEMANDA DE ALIMENTOS A ABUELOS PESE A NO DEMANDAR AL PADREGustavo BoggioAún no hay calificaciones

- Historia IFESDocumento3 páginasHistoria IFESJosué Gabriel Palacios VillasecaAún no hay calificaciones

- Actividad - Crucigrama LegislacionDocumento4 páginasActividad - Crucigrama LegislacioncaritomartinezAún no hay calificaciones