También podría gustarte

- Prevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoDe EverandPrevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoAún no hay calificaciones

- Instituciones procesales penales consensuales: Tomo IVDe EverandInstituciones procesales penales consensuales: Tomo IVAún no hay calificaciones

- Manual de Cálculo para El Pago de Prestaciones Sociales - CSTZF 2012Documento13 páginasManual de Cálculo para El Pago de Prestaciones Sociales - CSTZF 2012Miguel Angel Bravo AgurtoAún no hay calificaciones

- Breviario Tributario Sobre Retenciones - CETAEDocumento96 páginasBreviario Tributario Sobre Retenciones - CETAECarlos GómezAún no hay calificaciones

- Taiia R1203030TM PDFDocumento29 páginasTaiia R1203030TM PDFTito RamirezAún no hay calificaciones

- Impuesto Específico de ConsumoDocumento7 páginasImpuesto Específico de ConsumoClau Lucy Cisneros EspinozaAún no hay calificaciones

- Derecho Cooperativo en NicaraguaDocumento28 páginasDerecho Cooperativo en NicaraguaFernando Vargas100% (2)

- Taiia R1209034TMDocumento12 páginasTaiia R1209034TMJosé Alejandro Pérez MachadoAún no hay calificaciones

- Funciones administrativas: Heterogeneidad y fines estatalesDocumento10 páginasFunciones administrativas: Heterogeneidad y fines estatalesOmán David Díaz100% (1)

- Auditoría tributariaDocumento28 páginasAuditoría tributariaAnanías CoriAún no hay calificaciones

- Programa Practica NotarialDocumento8 páginasPrograma Practica NotarialNanci Fontana KrigerAún no hay calificaciones

- Manual de Prevencion de Lavado de Activos-6666666Documento102 páginasManual de Prevencion de Lavado de Activos-6666666William PardoAún no hay calificaciones

- República de NicaraguaDocumento80 páginasRepública de NicaraguaFernando EscobarAún no hay calificaciones

- Gabinete y Auditoria Tributaria DiapositivasDocumento60 páginasGabinete y Auditoria Tributaria DiapositivasJimena Flores100% (2)

- Testimonio EjemploDocumento4 páginasTestimonio EjemploKaren RomeroAún no hay calificaciones

- Tribunal de Apelaciones analiza multa por no presentar declaraciones de impuestosDocumento12 páginasTribunal de Apelaciones analiza multa por no presentar declaraciones de impuestosTitoRamírezAún no hay calificaciones

- Protocolizacion de Acta de Junta DirectivaDocumento7 páginasProtocolizacion de Acta de Junta DirectivaCarlos GómezAún no hay calificaciones

- Ley 561 AnalisisDocumento5 páginasLey 561 AnalisisAntonyAún no hay calificaciones

- La Consulta Tributaria Anticipada, Por Vicente Oscar DiazDocumento12 páginasLa Consulta Tributaria Anticipada, Por Vicente Oscar DiazSantiago D'An MurAún no hay calificaciones

- Contabilidad-conceptos,historia y objetivosDocumento11 páginasContabilidad-conceptos,historia y objetivosFilmerHuacalLumba100% (1)

- Comunicado 04 2013Documento2 páginasComunicado 04 2013Juan PérezAún no hay calificaciones

- SFGFBVDocumento29 páginasSFGFBVSequeira Gerald100% (1)

- Las 30 Sentencias Mas Largas TNLADocumento257 páginasLas 30 Sentencias Mas Largas TNLACarlos GómezAún no hay calificaciones

- Requisitos para Constituir Una Empresa en Nicaragua 2Documento1 páginaRequisitos para Constituir Una Empresa en Nicaragua 2cemeloAún no hay calificaciones

- La Administración Pública en NicaraguaDocumento9 páginasLa Administración Pública en NicaraguaJenn100% (1)

- Manual de Clasificación para Las Transacciones Financieras Del Sector PúblicoDocumento80 páginasManual de Clasificación para Las Transacciones Financieras Del Sector PúblicoismaelAún no hay calificaciones

- Antecedentes Históricos Registros en NicaraguaDocumento4 páginasAntecedentes Históricos Registros en NicaraguaDaniel CentenoAún no hay calificaciones

- Los Principios Teoricos y Fines de Los Impuestos.Documento6 páginasLos Principios Teoricos y Fines de Los Impuestos.Izack Rafael GarciaAún no hay calificaciones

- NIIF Pymes Ferretería Blandón MorenoDocumento95 páginasNIIF Pymes Ferretería Blandón MorenoBismarckAún no hay calificaciones

- Presentacion de Derecho Bancario NicaraguenseDocumento111 páginasPresentacion de Derecho Bancario NicaraguenseLUIS HARVEY BRAVO PEREZ100% (5)

- 20 Syllabus de Cátedra ESTRATEGIAS FINANCIERAS PDFDocumento3 páginas20 Syllabus de Cátedra ESTRATEGIAS FINANCIERAS PDFcesar umanzorAún no hay calificaciones

- Presentaciones) Derecho Tributario NicaragüenseDocumento26 páginasPresentaciones) Derecho Tributario NicaragüenseCarlos GómezAún no hay calificaciones

- Contestacion de Demanda de Pension Alimenticia de Ethel Balmaceda MorenoDocumento7 páginasContestacion de Demanda de Pension Alimenticia de Ethel Balmaceda Morenomay iriasAún no hay calificaciones

- Tipificacion, Acusacion e Intercambio de PruebasDocumento17 páginasTipificacion, Acusacion e Intercambio de Pruebasoman davAún no hay calificaciones

- Contestacion Demanda de AlimentosDocumento3 páginasContestacion Demanda de AlimentosSalomé GarcíaAún no hay calificaciones

- Demanda de PagoDocumento7 páginasDemanda de PagoFreddy payanAún no hay calificaciones

- Ley de Prestamos Entre ParticularesDocumento58 páginasLey de Prestamos Entre ParticularesCuadra Valente100% (1)

- Estructura Ley #1115Documento28 páginasEstructura Ley #1115Geovani Rodriguez OrozcoAún no hay calificaciones

- 1-Proceso de Auditoria FiscalDocumento18 páginas1-Proceso de Auditoria FiscalNut Hide100% (2)

- Asociaciones CooperativasDocumento75 páginasAsociaciones CooperativasGloria Diaz PinedaAún no hay calificaciones

- Poder Salida Vehiculo NicaraguaDocumento2 páginasPoder Salida Vehiculo NicaraguaCarlos GómezAún no hay calificaciones

- Poder - General - Judicial - Con - Clausulas - Especiales CPCMDocumento2 páginasPoder - General - Judicial - Con - Clausulas - Especiales CPCMWalter EscobarAún no hay calificaciones

- Los Plazos o Terminos en El Proceso Ordinario Penal NicaraguenseDocumento91 páginasLos Plazos o Terminos en El Proceso Ordinario Penal NicaraguenseAbner Alvarez MatuteAún no hay calificaciones

- Corte Suprema de Justicia de Costa RicaDocumento20 páginasCorte Suprema de Justicia de Costa RicaCarol ChomáAún no hay calificaciones

- Codigo de Etica Del Poder Judicial de NicaraguaDocumento23 páginasCodigo de Etica Del Poder Judicial de NicaraguaMiriam AcostaAún no hay calificaciones

- Constitución Sociedad Bolsa Valores Nicaragua (BOVANICDocumento8 páginasConstitución Sociedad Bolsa Valores Nicaragua (BOVANICJose Leopoldo Arriaza GuadamuzAún no hay calificaciones

- Contrato de Desmembracion Compra Venta Mutuo e Hipoteca 1°Documento10 páginasContrato de Desmembracion Compra Venta Mutuo e Hipoteca 1°Jennifer PalmerAún no hay calificaciones

- Escritura pública permuta vehículosDocumento2 páginasEscritura pública permuta vehículosbeylingrebecamolinarizo100% (1)

- Codigo Civil NicaraguaDocumento624 páginasCodigo Civil NicaraguapaellaAún no hay calificaciones

- AcusacionCENIcompletaDocumento125 páginasAcusacionCENIcompletaEdilberto Cruz BlandinoAún no hay calificaciones

- Ley 1035 Ley de Reformas A La Ley 698 y Al Código Del Comercio de NicaraguaDocumento10 páginasLey 1035 Ley de Reformas A La Ley 698 y Al Código Del Comercio de NicaraguaOscar BrenesAún no hay calificaciones

- Destruccion Quebrantamiento Ruptura Suspencion CN GriselDocumento10 páginasDestruccion Quebrantamiento Ruptura Suspencion CN GriselCarol Martz100% (1)

- Acta de Protesto RosyDocumento2 páginasActa de Protesto RosyRosalia AlvarezAún no hay calificaciones

- Los Principios Procesales en El Sistema Oral Civil. Flavio ChiongDocumento41 páginasLos Principios Procesales en El Sistema Oral Civil. Flavio ChiongDouglas ZambranaAún no hay calificaciones

- Asunción de Obligaciones enDocumento6 páginasAsunción de Obligaciones encartularyAún no hay calificaciones

- Evacuacion de AudienciaDocumento12 páginasEvacuacion de AudienciaValeryOlivaAún no hay calificaciones

- Pagare Préstamo Personal 2014Documento2 páginasPagare Préstamo Personal 2014euclidestellez5982100% (1)

- Demanda - Declaratoria de HerederosDocumento4 páginasDemanda - Declaratoria de HerederosEliseo ValladaresAún no hay calificaciones

- Impugnaciones Tributarias NicaraguaDocumento11 páginasImpugnaciones Tributarias NicaraguaJames MoreAún no hay calificaciones

- Cartilla impuesto al valor agregado 2019De EverandCartilla impuesto al valor agregado 2019Aún no hay calificaciones

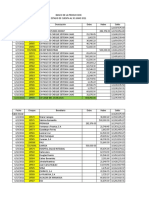

- Movimientos No Registrados JulioDocumento1 páginaMovimientos No Registrados JulioNelson MoralesAún no hay calificaciones

- Clase 16072022 C IIDocumento15 páginasClase 16072022 C IINelson MoralesAún no hay calificaciones

- Hoja de Trabajo La PrincipalDocumento3 páginasHoja de Trabajo La PrincipalNelson MoralesAún no hay calificaciones

- Tarea Ejercicio de Cuentes IncobrablesDocumento7 páginasTarea Ejercicio de Cuentes IncobrablesNelson MoralesAún no hay calificaciones

- Movimientos No Registrados MayoDocumento1 páginaMovimientos No Registrados MayoNelson MoralesAún no hay calificaciones

- Clase 23072022 C IIDocumento13 páginasClase 23072022 C IINelson MoralesAún no hay calificaciones

- Ejercicio de ConciliaciónDocumento2 páginasEjercicio de ConciliaciónNelson MoralesAún no hay calificaciones

- Datos Conciliacion BancariaDocumento4 páginasDatos Conciliacion BancariaNelson MoralesAún no hay calificaciones

- Clase GGDocumento19 páginasClase GGNelson MoralesAún no hay calificaciones

- Planeacion Financiera GGDocumento35 páginasPlaneacion Financiera GGNelson MoralesAún no hay calificaciones

- Clase GGDocumento26 páginasClase GGNelson MoralesAún no hay calificaciones

- Clase GGDocumento14 páginasClase GGNelson MoralesAún no hay calificaciones

- Datos Conciliacion BancariaDocumento6 páginasDatos Conciliacion BancariaNelson MoralesAún no hay calificaciones

- Clase 20082022 C IIDocumento17 páginasClase 20082022 C IINelson MoralesAún no hay calificaciones

- Sylabo de Contabilidad IDocumento1 páginaSylabo de Contabilidad INelson MoralesAún no hay calificaciones

- Clase GGDocumento24 páginasClase GGNelson MoralesAún no hay calificaciones

- 20 Ideas de ProyectosDocumento1 página20 Ideas de ProyectosNelson MoralesAún no hay calificaciones

- Organismos Normativos y Tendencias Actuales de la ContabilidadDocumento18 páginasOrganismos Normativos y Tendencias Actuales de la ContabilidadNelson MoralesAún no hay calificaciones

- NM Contabilidad IDocumento21 páginasNM Contabilidad INelson MoralesAún no hay calificaciones

- NMContabilidad IDocumento47 páginasNMContabilidad INelson MoralesAún no hay calificaciones

- Presentacion SA BGDocumento18 páginasPresentacion SA BGNelson MoralesAún no hay calificaciones

- Modulo I PG en Tributacion Empresarial - 1Documento22 páginasModulo I PG en Tributacion Empresarial - 1Nelson MoralesAún no hay calificaciones

- Caso 4Documento10 páginasCaso 4Nelson MoralesAún no hay calificaciones

- Aspectos Contables y Tributarios Sobre IngresosDocumento4 páginasAspectos Contables y Tributarios Sobre IngresosNelson MoralesAún no hay calificaciones

- Declaración IR Anual PDFDocumento4 páginasDeclaración IR Anual PDFgabriela rosalesAún no hay calificaciones

- Casos de CXC Caso 2Documento3 páginasCasos de CXC Caso 2Nelson MoralesAún no hay calificaciones

- Auditoría InternaDocumento97 páginasAuditoría InternaDAYSI MARENCOAún no hay calificaciones

- Caso Fiscal (Recurso Administrativo) Sept 04 2020Documento2 páginasCaso Fiscal (Recurso Administrativo) Sept 04 2020Nelson MoralesAún no hay calificaciones

- Propiedad Planta y EquipoDocumento2 páginasPropiedad Planta y EquipoNelson MoralesAún no hay calificaciones

- Caso Practicos A Resolver de Propiedades, Planta y EquiposDocumento2 páginasCaso Practicos A Resolver de Propiedades, Planta y EquiposNelson MoralesAún no hay calificaciones

- Trabajo de Didactica Holocausto y GenocidioDocumento36 páginasTrabajo de Didactica Holocausto y GenocidioAndrea Carrera100% (1)

- 4Documento6 páginas4Kleyberth FermínAún no hay calificaciones

- TAREA 2 - Ejemplos de Paradigmas Cientificos en La Vida CotidianaDocumento9 páginasTAREA 2 - Ejemplos de Paradigmas Cientificos en La Vida CotidianaIslen RodriAún no hay calificaciones

- Eje PriconeuroendocrinoinmunologicoDocumento23 páginasEje PriconeuroendocrinoinmunologicoERIK ANTONIO GONZALEZ LOPEZAún no hay calificaciones

- Director periodico revela corrupcionDocumento3 páginasDirector periodico revela corrupcioneloyAún no hay calificaciones

- Historia y Analisis de Carrera - Ronny Miguel Barreno Guinea. - Carné 202046093 (Recuperado Automáticamente)Documento11 páginasHistoria y Analisis de Carrera - Ronny Miguel Barreno Guinea. - Carné 202046093 (Recuperado Automáticamente)RonnyAún no hay calificaciones

- Práctica Transacciones #2Documento2 páginasPráctica Transacciones #2monicaAún no hay calificaciones

- Directorio de empresas agroindustriales de TlaxcalaDocumento47 páginasDirectorio de empresas agroindustriales de TlaxcalaMario Corona Barranco53% (15)

- Sistemas información administración proyectosDocumento2 páginasSistemas información administración proyectosMili AlfaAún no hay calificaciones

- PREMIAN A GANADORES DE LA X BIENAL DE FOTOGRAFÍA Y MUESTRA DEL PAISAJE NATURAL DE BAJA CALIFORNIA - Periodismo NegroDocumento2 páginasPREMIAN A GANADORES DE LA X BIENAL DE FOTOGRAFÍA Y MUESTRA DEL PAISAJE NATURAL DE BAJA CALIFORNIA - Periodismo NegroUtrembo MozunAún no hay calificaciones

- Apuntes Lectura 7 - LatourDocumento5 páginasApuntes Lectura 7 - LatourAndrea RamirezAún no hay calificaciones

- SENCICO - Preguntas FrecuentesDocumento2 páginasSENCICO - Preguntas FrecuentesKELLY ARIASAún no hay calificaciones

- LAB05 - Inventario - Ficha Mant - EQUIPOS PERIFERICOSDocumento4 páginasLAB05 - Inventario - Ficha Mant - EQUIPOS PERIFERICOSedwin valenciaAún no hay calificaciones

- Consumo responsable: el rol de las empresas, el Estado y el consumidorDocumento22 páginasConsumo responsable: el rol de las empresas, el Estado y el consumidorIngrid Natalia RamirezAún no hay calificaciones

- El Poder Del Discurso y El Discurso Del PoderDocumento16 páginasEl Poder Del Discurso y El Discurso Del PoderHadaMagoAún no hay calificaciones

- Mundo Lucido-Cat-2021-SeptiembreDocumento59 páginasMundo Lucido-Cat-2021-SeptiembreEstefania NietoAún no hay calificaciones

- 1 - Historia Social Radical, Debora Cerio Marx BritanicoDocumento14 páginas1 - Historia Social Radical, Debora Cerio Marx BritanicoVictor BarriosAún no hay calificaciones

- COSTO ALFA ALFA SEMIMECANIZADO SsDocumento2 páginasCOSTO ALFA ALFA SEMIMECANIZADO Ssmaribel flores OchoaAún no hay calificaciones

- Taller Día e Familias 2020 (5.)Documento11 páginasTaller Día e Familias 2020 (5.)Alvaro PinzonAún no hay calificaciones

- Comprobante de Inscripción: Código Unidad Curricular Sem. U.C. Sección Turno ClassroomDocumento1 páginaComprobante de Inscripción: Código Unidad Curricular Sem. U.C. Sección Turno ClassroomCrisleidy ChirinoAún no hay calificaciones

- La Transaccion - ObligacionesDocumento31 páginasLa Transaccion - ObligacionesDavis Ticona SuárezAún no hay calificaciones

- Potlatch ceremonial noroeste Pacífico distribución estatus socialDocumento2 páginasPotlatch ceremonial noroeste Pacífico distribución estatus socialJoaquin Vasquez HernandezAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOJonathan WestAún no hay calificaciones

- Marco Legal de Entrada y Salida de MercancíasDocumento9 páginasMarco Legal de Entrada y Salida de Mercancíasjavier100% (1)

- Unidades Enlace IFAIDocumento30 páginasUnidades Enlace IFAIevergbAún no hay calificaciones

- La Mente Es Maravillosa PostsDocumento7 páginasLa Mente Es Maravillosa Postskesv7Aún no hay calificaciones

- El Cerebro de Los AdolescentesDocumento2 páginasEl Cerebro de Los Adolescenteslenovo017Aún no hay calificaciones

- El Nombre de La Rosa - TallerDocumento4 páginasEl Nombre de La Rosa - TallerJELIHXAún no hay calificaciones

- Borrador Producción y Comercialización de Alimentos para Personas Con Cuidados EspecialesDocumento46 páginasBorrador Producción y Comercialización de Alimentos para Personas Con Cuidados EspecialesJuan Manuel Ayala BenítezAún no hay calificaciones

- Actitudes y Valores SocialesDocumento22 páginasActitudes y Valores SocialesJose Luis AvendañoAún no hay calificaciones