También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Elemnetos de Finanzas de Finanzas CorporativasDocumento449 páginasElemnetos de Finanzas de Finanzas CorporativasAlejo Rey100% (3)

- ADocumento156 páginasAMarcelo QuirogaAún no hay calificaciones

- Descripción de Puesto Contador GeneralDocumento10 páginasDescripción de Puesto Contador GeneralgvrcAún no hay calificaciones

- Concepto Unificado IVA 001-Junio 19 de 2003Documento214 páginasConcepto Unificado IVA 001-Junio 19 de 2003albajadAún no hay calificaciones

- Derecho Tributario I - Semana 6Documento6 páginasDerecho Tributario I - Semana 6Abel FariasAún no hay calificaciones

- Obligaciones Formales y SustancialesDocumento7 páginasObligaciones Formales y SustancialeslyraAún no hay calificaciones

- Venta de MueblesDocumento29 páginasVenta de MueblesJhordi Calderón TuestaAún no hay calificaciones

- Costeo ABCDocumento16 páginasCosteo ABCnandhobjz100% (1)

- Examen Derecho FiscalDocumento9 páginasExamen Derecho FiscalLalo Martínez100% (1)

- De Las Obligaciones Tributarias Principales y Accesorias.Documento31 páginasDe Las Obligaciones Tributarias Principales y Accesorias.J. Daniel Alvarado B.100% (4)

- Actividad 2 Derecho FiscalDocumento11 páginasActividad 2 Derecho FiscalAlberto MayenAún no hay calificaciones

- Estado ContribuyenteDocumento10 páginasEstado ContribuyenteEmeAún no hay calificaciones

- Imposicion Sanciones - 016Documento12 páginasImposicion Sanciones - 016Frank CobaAún no hay calificaciones

- Capítulo III Obligación Tributaria Estudiantes 2021-2Documento45 páginasCapítulo III Obligación Tributaria Estudiantes 2021-2Juan Pedro Rivas SilvaAún no hay calificaciones

- U3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelDocumento10 páginasU3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelAna Raquel Barrón MiliánAún no hay calificaciones

- Tema 4Documento9 páginasTema 4MargaAún no hay calificaciones

- Unidad 2 Obligacion TributariaDocumento115 páginasUnidad 2 Obligacion TributariaRebeldes DeChileAún no hay calificaciones

- Derecho TributarioDocumento115 páginasDerecho TributarioLoreto MenaAún no hay calificaciones

- Clase 1 - Derecho TributarioDocumento32 páginasClase 1 - Derecho TributarioFelipe AlbertoAún no hay calificaciones

- Derecho Tributario MaterialDocumento8 páginasDerecho Tributario Materialevelyn arambulo acedoAún no hay calificaciones

- Generalidades de La Tributación Que Afectan El Proceso ContableDocumento6 páginasGeneralidades de La Tributación Que Afectan El Proceso ContableKelly GomezAún no hay calificaciones

- 1.5 y 1.6 Derecho FiscalDocumento12 páginas1.5 y 1.6 Derecho FiscalJesús BautistaAún no hay calificaciones

- 5 La Obligación TributariaDocumento21 páginas5 La Obligación TributariaEstefania GarciaAún no hay calificaciones

- Obligacion Tributaria2Documento19 páginasObligacion Tributaria2francellys malpaAún no hay calificaciones

- Hecho ImponibleDocumento15 páginasHecho ImponiblelisethAún no hay calificaciones

- Ámbito de Aplicación Del Código TributarioDocumento10 páginasÁmbito de Aplicación Del Código TributarioKatya GarridoAún no hay calificaciones

- Derecho TributarioaDocumento3 páginasDerecho TributarioaALISON ALEJANDRA ORTIZ AQUINOAún no hay calificaciones

- Principios de La Potestad Sancionadora en Materia TributariaDocumento14 páginasPrincipios de La Potestad Sancionadora en Materia TributariarobbyAún no hay calificaciones

- Obligacion FiscalDocumento4 páginasObligacion FiscalMima GamsAún no hay calificaciones

- Sesión 5. La Obligación TributariaDocumento6 páginasSesión 5. La Obligación Tributariaitzel0% (1)

- TEMA: "1. 1 Generalidades Del Derecho Tributario"Documento16 páginasTEMA: "1. 1 Generalidades Del Derecho Tributario"Gabriela Patricia Benitez ZacariasAún no hay calificaciones

- Elementos Derecho TributarioDocumento8 páginasElementos Derecho Tributariosayuri morales0% (1)

- Tributacion y LegislacIón Aplicada A La ConstrucciónDocumento8 páginasTributacion y LegislacIón Aplicada A La ConstrucciónPaolo Valdivia VilavilaAún no hay calificaciones

- Elementos Teóricos de Política TributariaDocumento8 páginasElementos Teóricos de Política Tributariabetsa02Aún no hay calificaciones

- GarciaHernandezEduardo Evaluación1Unidad5Documento11 páginasGarciaHernandezEduardo Evaluación1Unidad5eduardo garcia de hernandezAún no hay calificaciones

- La Obligacion FiscalDocumento11 páginasLa Obligacion Fiscaleduardo garcia de hernandezAún no hay calificaciones

- TodoLoQueElContribuyenteDebeSaber AbrilDocumento16 páginasTodoLoQueElContribuyenteDebeSaber AbrilJoel OntiverosAún no hay calificaciones

- Derecho Fiscal 2Documento7 páginasDerecho Fiscal 2friedrish555.aAún no hay calificaciones

- Hecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Documento9 páginasHecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Mariangel ColmenaresAún no hay calificaciones

- Cuestionario Derecho FiscalDocumento6 páginasCuestionario Derecho FiscalSebastian bazaldua salasAún no hay calificaciones

- INTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaDocumento4 páginasINTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaWendy Peralta HerreraAún no hay calificaciones

- OBLIGACIONESDocumento6 páginasOBLIGACIONESKaren Liceth Marroquin RodriguezAún no hay calificaciones

- Apuntes TributarioDocumento16 páginasApuntes Tributariohectop02Aún no hay calificaciones

- 07 - Derecho Tributario MaterialDocumento81 páginas07 - Derecho Tributario MaterialRodrigo SamaniegoAún no hay calificaciones

- Actividad 2 Legislacion TributariaDocumento5 páginasActividad 2 Legislacion Tributariaandrea garciaAún no hay calificaciones

- Resumen 2º Parcial TributarioDocumento37 páginasResumen 2º Parcial TributarioEmiliano PazAún no hay calificaciones

- Impuestos 81 114Documento35 páginasImpuestos 81 114Kevin GalarzaAún no hay calificaciones

- ImpuestosDocumento7 páginasImpuestosIlba Rosa DiazAún no hay calificaciones

- Dret Financer I Tributari II 1Documento54 páginasDret Financer I Tributari II 1Lika KhelashviliAún no hay calificaciones

- Dº Tributario (Ayudantía)Documento31 páginasDº Tributario (Ayudantía)catalina agurtoAún no hay calificaciones

- Cuestionario Comercial IiDocumento7 páginasCuestionario Comercial IigabrielaAún no hay calificaciones

- Análisis Económico de Los TributosDocumento6 páginasAnálisis Económico de Los Tributosraycinda ventura polinarAún no hay calificaciones

- Leccion 7.1 Derecho Tributario Parte GeneralDocumento7 páginasLeccion 7.1 Derecho Tributario Parte GeneraldainomyAún no hay calificaciones

- Notas Derecho LauDocumento36 páginasNotas Derecho LauJuan Pablo GomezAún no hay calificaciones

- G3 - Obligaciones Tributarias, Calificacion y Elusion de Normas TributariasDocumento13 páginasG3 - Obligaciones Tributarias, Calificacion y Elusion de Normas TributariasRuth LobatoAún no hay calificaciones

- Tributario I - Guarda PicharaDocumento134 páginasTributario I - Guarda PicharaJOSE GUARDA PICHARAAún no hay calificaciones

- Unidad 10 - DTF y DFMDocumento11 páginasUnidad 10 - DTF y DFMRenzo BastianiAún no hay calificaciones

- Relacion Juridica TributariaDocumento9 páginasRelacion Juridica TributariaRosildaAún no hay calificaciones

- Resumen Primer Parcial TributarioDocumento15 páginasResumen Primer Parcial TributarioAbrahamMillerAún no hay calificaciones

- Tema 9 Obligacion Tributaria y Hecho GeneradorDocumento3 páginasTema 9 Obligacion Tributaria y Hecho GeneradorK9 PerezAún no hay calificaciones

- La Legislación TributariaDocumento5 páginasLa Legislación TributariaYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Glosario de TerminosDocumento8 páginasGlosario de TerminosCrismar DudamelAún no hay calificaciones

- Concepto Unificado de IvaDocumento286 páginasConcepto Unificado de IvaTavin HurtadoAún no hay calificaciones

- Tributario - 2do ParcialDocumento24 páginasTributario - 2do ParcialMilagros AlvarezAún no hay calificaciones

- Lecturas UODocumento4 páginasLecturas UOdiego perezAún no hay calificaciones

- Actividad 3Documento1 páginaActividad 3diego perezAún no hay calificaciones

- Defensa 2023 FinalDocumento5 páginasDefensa 2023 Finaldiego perezAún no hay calificaciones

- Tipología Y Status Social De: Las Patronae CollegiorumDocumento10 páginasTipología Y Status Social De: Las Patronae Collegiorumdiego perezAún no hay calificaciones

- Diego Atzin Perez Martinez RorschachDocumento2 páginasDiego Atzin Perez Martinez Rorschachdiego perezAún no hay calificaciones

- Informe Cuentas y Documentos Por CobrarDocumento4 páginasInforme Cuentas y Documentos Por CobrarDaniel RojasAún no hay calificaciones

- Cedulas HipotecariasDocumento6 páginasCedulas HipotecariashazberthAún no hay calificaciones

- Manual IutaDocumento54 páginasManual IutaDilia Alejandra100% (1)

- Resumen EjecutivoDocumento16 páginasResumen EjecutivoMaria Angelica Restrepo PallaresAún no hay calificaciones

- MALÚDocumento5 páginasMALÚZulay TorresAún no hay calificaciones

- CCSS Sem03Documento2 páginasCCSS Sem03Carlos Alberto Bernales SoriaAún no hay calificaciones

- Unidad 1. Estimacion de CostosDocumento27 páginasUnidad 1. Estimacion de CostosNikol IbarraAún no hay calificaciones

- Anexo 1. Tablas Valores Catastrales Reynosa - 2019 - UnlockedDocumento275 páginasAnexo 1. Tablas Valores Catastrales Reynosa - 2019 - UnlockedjuanAún no hay calificaciones

- Tasa de InteresDocumento4 páginasTasa de InteresCristian FernandoAún no hay calificaciones

- 01 F014 0028043 InvoiceDocumento1 página01 F014 0028043 InvoiceAntony CernaAún no hay calificaciones

- Contabilidad IVDocumento130 páginasContabilidad IValekx900Aún no hay calificaciones

- Que Es El Canon MineroDocumento3 páginasQue Es El Canon MineroEusebio Valencia CastroAún no hay calificaciones

- Impuesto Sobre La Transferencia de Bienes Industrializados y ServiciosDocumento17 páginasImpuesto Sobre La Transferencia de Bienes Industrializados y ServiciosJoel Nuñez FernandezAún no hay calificaciones

- Manual Contable MulticreditosDocumento43 páginasManual Contable MulticreditoselsielizAún no hay calificaciones

- El Sistema Keynesiano CompletoDocumento10 páginasEl Sistema Keynesiano CompletoDavidT08Aún no hay calificaciones

- Factura Fe-86 Agropecuaria SycaDocumento1 páginaFactura Fe-86 Agropecuaria SycaVanessa Usuga Lopezkfskkfssñi2ffAún no hay calificaciones

- Cuenta 47Documento9 páginasCuenta 47olenka avila nicola50% (2)

- Catalogo Unico Cuentas Resolucion SepsDocumento21 páginasCatalogo Unico Cuentas Resolucion SepsRICHARD EDISON LUCIO FERNANDEZAún no hay calificaciones

- El Caso EmronDocumento8 páginasEl Caso EmronMilton Miranda OrtuñoAún no hay calificaciones

- Letra de Cambio y Pagare ElectronicosDocumento10 páginasLetra de Cambio y Pagare ElectronicosclaudiamonzonAún no hay calificaciones

- Kid - De000a0n62f2 - Wisdomtree Physical Silver - EsDocumento3 páginasKid - De000a0n62f2 - Wisdomtree Physical Silver - EsElasAún no hay calificaciones

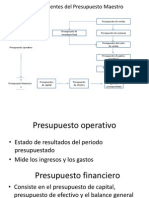

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestrothegamaAún no hay calificaciones

- PruebaDocumento1 páginaPruebaJavier ColmenaresAún no hay calificaciones

- Toaz - Info Trabajo Final CiclosDocumento26 páginasToaz - Info Trabajo Final CiclosjoseAún no hay calificaciones