También podría gustarte

- Solucion Ejercicios Semana 8Documento18 páginasSolucion Ejercicios Semana 8Grecia Cardona100% (2)

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaAún no hay calificaciones

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Sesión Semana 1Documento16 páginasSesión Semana 1Cosmetic Elhen GLAún no hay calificaciones

- Ejercicios 2 Unidad Metodos Cuantitativos en FinanzasDocumento42 páginasEjercicios 2 Unidad Metodos Cuantitativos en FinanzasBruno García0% (1)

- 2.1a Ciclo OperativoDocumento14 páginas2.1a Ciclo OperativopeprluchoAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- EjerciciosEnClase3 DIANA RETODocumento14 páginasEjerciciosEnClase3 DIANA RETODiana Reto ValdezAún no hay calificaciones

- Financiamiento A Corto PlazoDocumento12 páginasFinanciamiento A Corto PlazoKelly Fiorella50% (8)

- GRUPO III - Ejercicios Capitulo 15Documento17 páginasGRUPO III - Ejercicios Capitulo 15Amilcar AalvaradoAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Tarea Semana 4 - Daniela Fuentes.Documento7 páginasTarea Semana 4 - Daniela Fuentes.DanielaAún no hay calificaciones

- Taller Eje 3 Gestion Capital de TrabajoDocumento5 páginasTaller Eje 3 Gestion Capital de TrabajoPaola Pupo100% (1)

- JORNALIZACIONDocumento61 páginasJORNALIZACIONJason GonzalezAún no hay calificaciones

- S9 - Archivo para Tarea 9.1 - Ejercicios Sobre Amortización de Préstamos y Descuentos Por Pronto Pago 12Documento6 páginasS9 - Archivo para Tarea 9.1 - Ejercicios Sobre Amortización de Préstamos y Descuentos Por Pronto Pago 12Odry NavarroAún no hay calificaciones

- Ajustes Al Impuesto Bruto y Al Crédito Fiscal DereckDocumento11 páginasAjustes Al Impuesto Bruto y Al Crédito Fiscal DereckIsnelda Saucedo CabreraAún no hay calificaciones

- Unidad 2 Metodología ContableDocumento22 páginasUnidad 2 Metodología ContableAGUSTINAún no hay calificaciones

- CF030 Metodos en FinanzasDocumento15 páginasCF030 Metodos en Finanzasjhunior alexander50% (2)

- Examen MateFiDocumento16 páginasExamen MateFiLucy Nerie Garcia CastilloAún no hay calificaciones

- Guia Gerencia Financiera 1 UnidadDocumento5 páginasGuia Gerencia Financiera 1 UnidaddslainezAún no hay calificaciones

- Guía de Estudio I UNIDADDocumento15 páginasGuía de Estudio I UNIDADMaría Fernanda ZepedaAún no hay calificaciones

- Tutorial de Claculos MatematicosDocumento6 páginasTutorial de Claculos MatematicosAdrianAún no hay calificaciones

- Tarea #2 Segundo ParcialDocumento5 páginasTarea #2 Segundo ParcialAna Lemus100% (1)

- Descuento SimpleDocumento17 páginasDescuento SimpleFanny Olivia Ulo CalleAún no hay calificaciones

- AMORTIZACIONDocumento20 páginasAMORTIZACIONKenner Quenn Melendres QuiquiaAún no hay calificaciones

- Descuentos en Efectivo: SoluciónDocumento10 páginasDescuentos en Efectivo: SoluciónRicardo Michel Paucar TandaypanAún no hay calificaciones

- ProblemasDocumento14 páginasProblemasIris Belen Cardenas AlanisAún no hay calificaciones

- Ejercicio T7Documento6 páginasEjercicio T7Carlo LamaAún no hay calificaciones

- 2do TP - Ejercitación Integral 2Documento4 páginas2do TP - Ejercitación Integral 2Daniel Martin JaraAún no hay calificaciones

- Riesgos - Solución Cálculo Del CPPC y Financiación Bancaria - 30novDocumento7 páginasRiesgos - Solución Cálculo Del CPPC y Financiación Bancaria - 30novHarold Erik Ramos MatosAún no hay calificaciones

- Pagos ParcialesDocumento9 páginasPagos ParcialesfernandaAún no hay calificaciones

- SEM 7 - Crédito Bancario y ComercialDocumento10 páginasSEM 7 - Crédito Bancario y ComercialBORIS MAGNO VELIZ RODRIGUEZAún no hay calificaciones

- Pagare (2 Y3)Documento9 páginasPagare (2 Y3)Viviana SánchezAún no hay calificaciones

- Ejercicio Practico (Gestión de Creditos)Documento14 páginasEjercicio Practico (Gestión de Creditos)ANDY JOSEPH GONZALES PERALTAAún no hay calificaciones

- Practica Calificada Banca y Bolsa de ValoresDocumento8 páginasPractica Calificada Banca y Bolsa de ValoresTania TuctoAún no hay calificaciones

- Calculo Financiero IfDocumento8 páginasCalculo Financiero IfDelia vallenas mesccoAún no hay calificaciones

- Castro Ivan GESFIN 2022 1 EC2 Examen FinalDocumento3 páginasCastro Ivan GESFIN 2022 1 EC2 Examen FinalRusbel Jesus Figueroa GuizadoAún no hay calificaciones

- Examen FinallDocumento17 páginasExamen FinallRusbel Jesus Figueroa GuizadoAún no hay calificaciones

- Examen FinalDocumento17 páginasExamen FinalRusbel Jesus Figueroa GuizadoAún no hay calificaciones

- Modulos Del Primer Parcial. Descuento Simple.Documento3 páginasModulos Del Primer Parcial. Descuento Simple.pabloAún no hay calificaciones

- Unidad I Giros Al Cobro y DescuentoDocumento9 páginasUnidad I Giros Al Cobro y DescuentoYG100% (2)

- Cuentas Por Pagar ResueltoDocumento13 páginasCuentas Por Pagar ResueltoFrederick GuevaraAún no hay calificaciones

- Ejemplos de Rentas A Interes SimpleDocumento4 páginasEjemplos de Rentas A Interes SimpleWinder Alexander Campo RodriguezAún no hay calificaciones

- Credito Mi ViviendaDocumento14 páginasCredito Mi ViviendaGerson Aliaga OrellanaAún no hay calificaciones

- Sals Ejemplos U Iii Parte 4Documento7 páginasSals Ejemplos U Iii Parte 4Ana Eva SánchezAún no hay calificaciones

- Taller Interes Compuesto ResueltoDocumento3 páginasTaller Interes Compuesto ResueltoJose MartinezAún no hay calificaciones

- Ejercicios ClaseDocumento13 páginasEjercicios ClaseDenis Pacaya silvanoAún no hay calificaciones

- CF030 Metodos en FinanzasDocumento15 páginasCF030 Metodos en FinanzasLuis RamosAún no hay calificaciones

- Ejercicios ClaseDocumento13 páginasEjercicios Claseclaudia lunaAún no hay calificaciones

- Unidad I - Guía Práctica Matemática Financiera (FCG-UADER)Documento4 páginasUnidad I - Guía Práctica Matemática Financiera (FCG-UADER)Tomás CharrasAún no hay calificaciones

- Cuentas Detalle de La Cuenta Balance General Enero 2022 Activo PasivoDocumento15 páginasCuentas Detalle de La Cuenta Balance General Enero 2022 Activo PasivoMILAGROS BRIGITH PASCUAL VALENTINAún no hay calificaciones

- Tema Autoestudio AmortizaciónDocumento5 páginasTema Autoestudio AmortizaciónMaria Paula CastroAún no hay calificaciones

- Ejer Cici o Activ I Dad 02 PlaneDocumento7 páginasEjer Cici o Activ I Dad 02 PlaneLuis LopeAún no hay calificaciones

- Niif 16Documento12 páginasNiif 16Melissa Mitma AtuncarAún no hay calificaciones

- Guía de Trabajos Prácticos Unidad 6Documento12 páginasGuía de Trabajos Prácticos Unidad 6Lucas EmanuelAún no hay calificaciones

- Primera UnidadDocumento49 páginasPrimera Unidadtania alvarenga romeroAún no hay calificaciones

- Recuperatorio de Finanzas 2Documento7 páginasRecuperatorio de Finanzas 2Esteban Roca CamachoAún no hay calificaciones

- Unidad 3 Gestion de Tesoreria Caso PracticoDocumento12 páginasUnidad 3 Gestion de Tesoreria Caso PracticoJwilliam ArdilaAún no hay calificaciones

- Caso No. 3Documento2 páginasCaso No. 3Paola Yamileth Gómez GómezAún no hay calificaciones

- Ejercicios de ExamenDocumento5 páginasEjercicios de ExamenMay Sauceda GonzalezAún no hay calificaciones

- Grupo#7-Avanzada 2Documento5 páginasGrupo#7-Avanzada 2jona GPanchanaAún no hay calificaciones

- Caso Ctas Por CobrarDocumento9 páginasCaso Ctas Por CobrarJair Barrueto peñaAún no hay calificaciones

- AmortizacionesDocumento11 páginasAmortizacionessandraAún no hay calificaciones

- Imof Uib Tema 4Documento11 páginasImof Uib Tema 4mactar PiotrowskiAún no hay calificaciones

- 01 - Amortizacion de DeudasDocumento16 páginas01 - Amortizacion de DeudasMauricio Kevin Ortuño RochaAún no hay calificaciones

- Ecuaciones de Valores Equivalentes Interes CompuestoDocumento1 páginaEcuaciones de Valores Equivalentes Interes CompuestoLuis Sullca CatacoraAún no hay calificaciones

- Soluciones de Supuestos ContablesDocumento17 páginasSoluciones de Supuestos ContablesJuan Luis CórdobaAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - R.19-Administración Financiera I CVDocumento6 páginas(M1-E1) Evaluación (Prueba) - R.19-Administración Financiera I CVcarmen villena salazarAún no hay calificaciones

- HUANCAVELICADocumento6 páginasHUANCAVELICAEdison Pérez SolierAún no hay calificaciones

- EjercicioDocumento4 páginasEjercicioAlonso DemonAún no hay calificaciones

- Tarjeta Prestamos Personales PDFDocumento8 páginasTarjeta Prestamos Personales PDFOscar kokiAún no hay calificaciones

- Amortizacion Gradual en PesosDocumento5 páginasAmortizacion Gradual en PesosJEIMY CATHERINE MARTINEZ DIAZAún no hay calificaciones

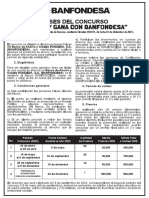

- Ahorra y Gana Con Banfondesa 2022Documento3 páginasAhorra y Gana Con Banfondesa 2022Mike GraphAún no hay calificaciones

- 3.2 - Evaluación InicialDocumento6 páginas3.2 - Evaluación InicialIviss NicoleAún no hay calificaciones

- Poder Consular EspecialDocumento4 páginasPoder Consular Especialalden100% (1)

- Guia Rapida Credito Hipotecario y Leasing Scotiabank ColpatriaDocumento34 páginasGuia Rapida Credito Hipotecario y Leasing Scotiabank ColpatriaoctavioAún no hay calificaciones

- El Razonamiento para Identificar El Modelo de Un Auto IdealDocumento5 páginasEl Razonamiento para Identificar El Modelo de Un Auto Idealandres islas claraAún no hay calificaciones

- Finanzas PaetDocumento36 páginasFinanzas PaetAlvaro RamirezAún no hay calificaciones

- Fuentes de FinanciamientoDocumento9 páginasFuentes de Financiamientodemetrio perezAún no hay calificaciones

- Aa2 Portafolio de Pys F. - Aa2 - XDocumento9 páginasAa2 Portafolio de Pys F. - Aa2 - XDayanna flores lopezAún no hay calificaciones

- Payments Report 21915 162571052411184Documento25 páginasPayments Report 21915 162571052411184alanro1Aún no hay calificaciones

- Act Liqu Cta Corriente Credito McmillanDocumento5 páginasAct Liqu Cta Corriente Credito Mcmillanmefod83853Aún no hay calificaciones

- Decreto Ley 919 de 1989Documento20 páginasDecreto Ley 919 de 1989Natii VlAún no hay calificaciones

- Reglamento de Creditos 11.0Documento110 páginasReglamento de Creditos 11.0Grover Marcelo Mendoza CastroAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B03)Documento14 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B03)Jeferson barrera camargoAún no hay calificaciones

- Calculadora BonosDocumento141 páginasCalculadora BonosSofía Riveros MalebránAún no hay calificaciones

- 1 Modelo Solicitud Acogimiento Ley 31050 REPROGRAMACIONDocumento3 páginas1 Modelo Solicitud Acogimiento Ley 31050 REPROGRAMACIONElmer Dixon Paitan HuamaniAún no hay calificaciones

- Valor Actual y Futuro (Clase)Documento24 páginasValor Actual y Futuro (Clase)antoniourdayAún no hay calificaciones

- Entrega Final Matematicas Financiera 2020Documento14 páginasEntrega Final Matematicas Financiera 2020Maria Camila RodriguezAún no hay calificaciones