También podría gustarte

- Guía de Ejercicios Valor Presente y FCFFDocumento7 páginasGuía de Ejercicios Valor Presente y FCFFLourdes BolaosAún no hay calificaciones

- Tarea #2 Tercer ParcialDocumento14 páginasTarea #2 Tercer ParcialAna Lemus100% (1)

- Tarea Modulo 5 Jorge Zelaya Auditoria FDocumento3 páginasTarea Modulo 5 Jorge Zelaya Auditoria FFernanda PaizAún no hay calificaciones

- Tarea Modulo 4 y 5 Admon FinancieraDocumento12 páginasTarea Modulo 4 y 5 Admon Financieracarlos benitez100% (2)

- Caso Harvard Double ClickDocumento8 páginasCaso Harvard Double ClickJose BonannoAún no hay calificaciones

- Tarea 2 Segundo Parcial Mate Finan LineDocumento1 páginaTarea 2 Segundo Parcial Mate Finan LineCristian DidierAún no hay calificaciones

- Tarea y Modulo 5 de Tecnica de NegociacionDocumento4 páginasTarea y Modulo 5 de Tecnica de NegociacionDiana Gomez ArbelaezAún no hay calificaciones

- Tarea 2Documento1 páginaTarea 2Barrrio Centro50% (2)

- Tarea Estrategias Fiscales Tara I ParcialDocumento13 páginasTarea Estrategias Fiscales Tara I ParcialDanais AlvarengaAún no hay calificaciones

- FINANZAS Caso Marty KimbleDocumento2 páginasFINANZAS Caso Marty KimbleemiliajcAún no hay calificaciones

- Punto de Equilibrio y Analisis de EscenariosDocumento4 páginasPunto de Equilibrio y Analisis de EscenariosOscar Nahum SalgadoAún no hay calificaciones

- Tarea Grupal Mercado Financiero-Grupo 6Documento20 páginasTarea Grupal Mercado Financiero-Grupo 6luixus89 prroAún no hay calificaciones

- Ejercicios de Costo de Capital-V1Documento1 páginaEjercicios de Costo de Capital-V1Lina Ospina CalderónAún no hay calificaciones

- Tarea Individual Tercer ParcialDocumento2 páginasTarea Individual Tercer ParcialElizabeth Sanchez25% (4)

- Práctica Presupuesto de Capital SIN RESOLVERDocumento61 páginasPráctica Presupuesto de Capital SIN RESOLVERFrederick GuevaraAún no hay calificaciones

- Peña Victor Actividad#2Documento20 páginasPeña Victor Actividad#2victorAún no hay calificaciones

- Tarea #4 Grupo #2 Version FinalDocumento67 páginasTarea #4 Grupo #2 Version FinalDarwin PazAún no hay calificaciones

- Grupal Tarea Auditoria FiscalDocumento6 páginasGrupal Tarea Auditoria FiscalkarlaAún no hay calificaciones

- Ejercicios Gitman Capitulo 5Documento29 páginasEjercicios Gitman Capitulo 5GabbymarroAún no hay calificaciones

- Tarea Individual de III ParcialDocumento15 páginasTarea Individual de III ParcialChristian LopezAún no hay calificaciones

- Tarea 3 Tercer ParcialDocumento2 páginasTarea 3 Tercer ParcialCinthia Sarahi Gutierrez0% (1)

- Preguntas para PresentarDocumento1 páginaPreguntas para PresentarRichard HenryAún no hay calificaciones

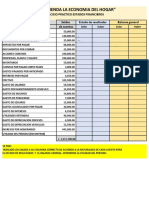

- Tarea 1 Supertienda La Economia Del HogarDocumento1 páginaTarea 1 Supertienda La Economia Del HogarCinthia SantosAún no hay calificaciones

- Tarea Individal de Negocios InternacionalesDocumento6 páginasTarea Individal de Negocios InternacionalesMerlyn LopezAún no hay calificaciones

- Caso Harvard Nasa Grupo 5Documento7 páginasCaso Harvard Nasa Grupo 5Veronica RiveraAún no hay calificaciones

- Plan de Negocio PDFDocumento7 páginasPlan de Negocio PDFchrisAún no hay calificaciones

- Actividad 4Documento4 páginasActividad 4Juan Camilo GASPAR CALDERONAún no hay calificaciones

- Tarea 4 Contabilidad Gerencial 2Documento3 páginasTarea 4 Contabilidad Gerencial 2lucas0% (1)

- Ejercicios Modulos 7 y 8 LLL Parcial MacroeconomiaDocumento10 páginasEjercicios Modulos 7 y 8 LLL Parcial Macroeconomiaadonay Reyes EscobarAún no hay calificaciones

- Tarea Modulo 2Documento4 páginasTarea Modulo 2karlaAún no hay calificaciones

- Ejercicio P4-11Documento1 páginaEjercicio P4-11keilyhAún no hay calificaciones

- Deber 2Documento8 páginasDeber 2DianaAún no hay calificaciones

- Proyecto Promo. de Ventas FinalDocumento55 páginasProyecto Promo. de Ventas FinalJose GutierrezAún no hay calificaciones

- Tarea Análisis Vertical - Contabilidad Gerencial - Miguel Erazo - UTH JuticalpaDocumento7 páginasTarea Análisis Vertical - Contabilidad Gerencial - Miguel Erazo - UTH JuticalpaMiguel Arturo ErazoAún no hay calificaciones

- Tarea Individual Planeación Fiscal 2 ParcialDocumento7 páginasTarea Individual Planeación Fiscal 2 ParcialMaria Del Carmen SantosAún no hay calificaciones

- Tarea Módulo 7 y 8Documento7 páginasTarea Módulo 7 y 8Alex MelendezAún no hay calificaciones

- Avance Tarea 3Documento5 páginasAvance Tarea 3Josué Daniel Valdez CascoAún no hay calificaciones

- Desarrollo de Ejercicios-Del-modulo-6 Tarea GrupalDocumento15 páginasDesarrollo de Ejercicios-Del-modulo-6 Tarea GrupalkarenAún no hay calificaciones

- Ejercicio ResueltoDocumento2 páginasEjercicio ResueltoJonathan BaquedanoAún no hay calificaciones

- Ejercicios Valuacion GF 2019Documento2 páginasEjercicios Valuacion GF 2019Umasi Carlos WilsonAún no hay calificaciones

- Junta Técnica de Normas de Contabilidad y AuditoríaDocumento9 páginasJunta Técnica de Normas de Contabilidad y AuditoríaOscarAún no hay calificaciones

- Monografia Ana Delia Licona Valdivieso NewDocumento112 páginasMonografia Ana Delia Licona Valdivieso NewYenmy L. PintoAún no hay calificaciones

- Tarea Modulo 1Documento5 páginasTarea Modulo 1heydiAún no hay calificaciones

- Tarea Modulo 4 y 6 Mercados FinancierosDocumento9 páginasTarea Modulo 4 y 6 Mercados FinancieroshectorAún no hay calificaciones

- Ejercicios Tarea 1 III-parcial FinancieraDocumento11 páginasEjercicios Tarea 1 III-parcial FinancieraGabo Herrera GamezAún no hay calificaciones

- 2CONTROL AnalisisDocumento34 páginas2CONTROL AnalisisKevin AranibalAún no hay calificaciones

- RazonRazonamiento de Apalancamiento A Largo Plazoamiento de Apalancamiento A Largo PlazoDocumento4 páginasRazonRazonamiento de Apalancamiento A Largo Plazoamiento de Apalancamiento A Largo PlazoDayane CadenaAún no hay calificaciones

- Tarea Indivudial II ParcialDocumento9 páginasTarea Indivudial II ParcialDanais AlvarengaAún no hay calificaciones

- Tarea 2 Auditoria Financiera II ParcialDocumento7 páginasTarea 2 Auditoria Financiera II ParcialJuan SanchezAún no hay calificaciones

- Ejercicios de Flujos de Efectivos y de AmortizacionesDocumento25 páginasEjercicios de Flujos de Efectivos y de AmortizacionesFanny Yadira Galindo MercadoAún no hay calificaciones

- Tarea 5. Eadministracion de Venta 1Documento11 páginasTarea 5. Eadministracion de Venta 1Oniel Mejía LantiguaAún no hay calificaciones

- Costo de Capital-2do ParcialDocumento19 páginasCosto de Capital-2do ParcialEmilsonAún no hay calificaciones

- Directrices Del Proyecto Final de Auditoria Financiera 2018-3 J-1Documento6 páginasDirectrices Del Proyecto Final de Auditoria Financiera 2018-3 J-1meordoAún no hay calificaciones

- Informe Catalogo de CuentaDocumento12 páginasInforme Catalogo de CuentaMaría BelénAún no hay calificaciones

- Análisis de Crédito de Laboratorios S.A. I P 2020Documento12 páginasAnálisis de Crédito de Laboratorios S.A. I P 2020Fofuchas HouseAún no hay calificaciones

- Tarea 3 Segundo Parcial NuevaDocumento2 páginasTarea 3 Segundo Parcial NuevayenifferAún no hay calificaciones

- Tarea 2 Segundo ParcialDocumento2 páginasTarea 2 Segundo ParcialMehujael MoralesAún no hay calificaciones

- Ejercicios Resueltos Capitulo 15 Finanzas II 8-03-2017Documento13 páginasEjercicios Resueltos Capitulo 15 Finanzas II 8-03-2017Jesús RodasAún no hay calificaciones

- Tarea No. 01 Análisis Financiero III ParcialDocumento3 páginasTarea No. 01 Análisis Financiero III ParcialMaría LópezAún no hay calificaciones

- Practica de Ejercicios Financiamiento de PasivoDocumento10 páginasPractica de Ejercicios Financiamiento de PasivoClary LujerioAún no hay calificaciones

- Modulo II Planeacion y ControlDocumento23 páginasModulo II Planeacion y ControlAna LemusAún no hay calificaciones

- Capitulo 1Documento25 páginasCapitulo 1Ana LemusAún no hay calificaciones

- Tarea Ejercicios Cap. 14Documento4 páginasTarea Ejercicios Cap. 14Ana LemusAún no hay calificaciones

- Analisis de Caso HarvardDocumento5 páginasAnalisis de Caso HarvardAna Lemus100% (1)

- Caso Harvard 1Documento25 páginasCaso Harvard 1Ana LemusAún no hay calificaciones

- Tarea #1Documento3 páginasTarea #1Ana LemusAún no hay calificaciones

- Analisis de Caso HarvardDocumento5 páginasAnalisis de Caso HarvardAna Lemus100% (1)

- Analisis de Caso HarvardDocumento5 páginasAnalisis de Caso HarvardAna LemusAún no hay calificaciones

- INCOTERMSDocumento4 páginasINCOTERMSAna LemusAún no hay calificaciones

- EJERCICIOSDocumento2 páginasEJERCICIOSAna LemusAún no hay calificaciones

- Tarea Ejercicios Cap. 14Documento4 páginasTarea Ejercicios Cap. 14Ana LemusAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualAna LemusAún no hay calificaciones

- Normas ApaDocumento3 páginasNormas ApaAna LemusAún no hay calificaciones

- Caso 4. 114s15 PDF SpaDocumento11 páginasCaso 4. 114s15 PDF SpaScarleth ZelayaAún no hay calificaciones

- Ejercicios Del ExamenDocumento8 páginasEjercicios Del ExamenAna LemusAún no hay calificaciones

- Ejercicios Del ExamenDocumento8 páginasEjercicios Del ExamenAna LemusAún no hay calificaciones

- Tarea #2 Segundo ParcialDocumento5 páginasTarea #2 Segundo ParcialAna Lemus100% (1)

- Tarea #1Documento12 páginasTarea #1Ana LemusAún no hay calificaciones

- Linea de TiempoDocumento8 páginasLinea de TiempoAna LemusAún no hay calificaciones

- Ejercicios Del ExamenDocumento8 páginasEjercicios Del ExamenAna LemusAún no hay calificaciones

- Caso Harvard #2Documento5 páginasCaso Harvard #2Ana LemusAún no hay calificaciones

- Caso Harvard #2Documento5 páginasCaso Harvard #2Ana LemusAún no hay calificaciones

- Caso Harvard #2Documento5 páginasCaso Harvard #2Ana LemusAún no hay calificaciones

- Tarea de HistoriaDocumento3 páginasTarea de HistoriaAna LemusAún no hay calificaciones

- Tarea de HistoriaDocumento3 páginasTarea de HistoriaAna LemusAún no hay calificaciones

- Caso Harvard #2Documento5 páginasCaso Harvard #2Ana LemusAún no hay calificaciones

- Caso HarvardDocumento5 páginasCaso HarvardAna LemusAún no hay calificaciones

- Cap - 15Documento28 páginasCap - 15Ana LemusAún no hay calificaciones

- Belen ContratoDocumento5 páginasBelen ContratoAntonio Santiago CAún no hay calificaciones

- Modelo de Acta Constitutiva de Una Compañia AnonimaDocumento16 páginasModelo de Acta Constitutiva de Una Compañia AnonimaFRANZULYTAún no hay calificaciones

- UNIVERSIDAD ANDINA DEL CUSCO EmbargoDocumento23 páginasUNIVERSIDAD ANDINA DEL CUSCO EmbargoLENY ROSA PEREZ SILVAAún no hay calificaciones

- Zemon Davis Natalie - Mujeres de Los Margenes - Tres Vidas Del Siglo XVIIDocumento411 páginasZemon Davis Natalie - Mujeres de Los Margenes - Tres Vidas Del Siglo XVIItmüntzer100% (2)

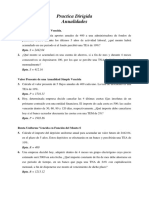

- Practica Dirigida AnualidadesDocumento6 páginasPractica Dirigida AnualidadesAlejandro SarmientoAún no hay calificaciones

- Cuaderno de Instrumentos de Renta VariableDocumento35 páginasCuaderno de Instrumentos de Renta VariableMonik LogoAún no hay calificaciones

- Laindustriaaseguradora Junguito Rodriguez ConchaDocumento23 páginasLaindustriaaseguradora Junguito Rodriguez ConchaAndres DueñasAún no hay calificaciones

- ACTIVIDAD 6 EVALUATIVA Electiva FinancieraDocumento9 páginasACTIVIDAD 6 EVALUATIVA Electiva FinancieraAngie Julieta DOMINGUEZ ORTIZAún no hay calificaciones

- Guia para Comprender El Registro de OperacionesDocumento13 páginasGuia para Comprender El Registro de OperacionesLeonardo Antonio Salgado MarquezAún no hay calificaciones

- TegDocumento25 páginasTegRonald McleanAún no hay calificaciones

- Informe Anual Bankia 2016Documento216 páginasInforme Anual Bankia 2016Cristian ArturoAún no hay calificaciones

- Presentacion de Terma 8 OCW Economia 2013Documento46 páginasPresentacion de Terma 8 OCW Economia 2013elactor2Aún no hay calificaciones

- Caso de NegociaciónDocumento30 páginasCaso de Negociaciónmarco0% (1)

- Oficial BulletinDocumento88 páginasOficial BulletinAleAún no hay calificaciones

- Cotización #2021-12VF-54-1Documento5 páginasCotización #2021-12VF-54-1Yasmani MPAún no hay calificaciones

- Pay PalDocumento79 páginasPay PalJosé Antonio RedondoAún no hay calificaciones

- Carlos Mario Morales C. Matemáticas Financieras 2012 PDFDocumento258 páginasCarlos Mario Morales C. Matemáticas Financieras 2012 PDFInfo OrtegaAún no hay calificaciones

- Servidumbre-Restablecimiento Del DerechoDocumento59 páginasServidumbre-Restablecimiento Del DerechoDARIO TOBÓNAún no hay calificaciones

- Reglamento TC Agosto TelepagosDocumento1 páginaReglamento TC Agosto TelepagosCABO13Aún no hay calificaciones

- Medios de Pagos Eje 3Documento4 páginasMedios de Pagos Eje 3Camila CastroAún no hay calificaciones

- Peru Estados Financieros Sep 3t 2019Documento13 páginasPeru Estados Financieros Sep 3t 2019Zairo CarrascoAún no hay calificaciones

- AsdasdasDocumento14 páginasAsdasdasNeil VergaraAún no hay calificaciones

- Lopez Rendon Christian - U1A2Documento3 páginasLopez Rendon Christian - U1A2Christian Miguel Lopez RendonAún no hay calificaciones

- Los Contadores S.A.Operaciones Contables.Documento24 páginasLos Contadores S.A.Operaciones Contables.Lauren Katiela RodríguezAún no hay calificaciones

- ContaDocumento2 páginasContaHolaqhaceAún no hay calificaciones

- Puc Niif PDFDocumento103 páginasPuc Niif PDFAlejandro MayorgaAún no hay calificaciones

- S03 (Autoguardado)Documento7 páginasS03 (Autoguardado)Bridget HelenAún no hay calificaciones

- Resumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFDocumento6 páginasResumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFliceth burgosAún no hay calificaciones

- Comercial Resumen Segundo ParcialDocumento11 páginasComercial Resumen Segundo Parcialcatalina zungriAún no hay calificaciones

- Tema 39: 1. Costas Y Gastos ProcesalesDocumento21 páginasTema 39: 1. Costas Y Gastos ProcesalesBar TwiceAún no hay calificaciones