También podría gustarte

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Unidad 8Documento19 páginasUnidad 8ToropeivanAún no hay calificaciones

- Gestión FinancieraDocumento3 páginasGestión Financieralgl35223Aún no hay calificaciones

- Tema 8-PresupuestosDocumento3 páginasTema 8-PresupuestosEsperanzaAún no hay calificaciones

- UNIDAD 8 FinancieraDocumento4 páginasUNIDAD 8 FinancieramanuelargAún no hay calificaciones

- Resumen Ejecutivo (Sobrecomponentes Del Presupuesto Maestro) - g5Documento6 páginasResumen Ejecutivo (Sobrecomponentes Del Presupuesto Maestro) - g5Multinegocios NicoleAún no hay calificaciones

- Tema 3 EconomiaDocumento5 páginasTema 3 EconomiaNataliaAún no hay calificaciones

- EL PRESUPUESTO Gestión PresupuestariaDocumento21 páginasEL PRESUPUESTO Gestión PresupuestariaEduardo SalandíaAún no hay calificaciones

- Guia Planf. y Control UTNDocumento22 páginasGuia Planf. y Control UTNJanet GomezAún no hay calificaciones

- Presupuesto Maestro (FINAL)Documento12 páginasPresupuesto Maestro (FINAL)Victor Andres Portocarrero Ramos83% (6)

- Presupuesto FinancieroDocumento4 páginasPresupuesto Financierodaniela mogollonAún no hay calificaciones

- Rubros Del Presupuesto MaestroDocumento5 páginasRubros Del Presupuesto MaestroJosimir Ramirez CalderonAún no hay calificaciones

- UntitledDocumento5 páginasUntitledLiz MiauAún no hay calificaciones

- Plan PresupuestarioDocumento4 páginasPlan PresupuestarioGabriel FuentesAún no hay calificaciones

- Ti de PresupuestoDocumento7 páginasTi de PresupuestodiegoAún no hay calificaciones

- Nota de Catedra de PresupuestoDocumento14 páginasNota de Catedra de PresupuestoAGUSTINAún no hay calificaciones

- Presupuesto EmpresarialDocumento4 páginasPresupuesto Empresarialhecxelay MorenoAún no hay calificaciones

- PresupuestosDocumento4 páginasPresupuestosLuis VásquezAún no hay calificaciones

- Presupesto MaestroDocumento14 páginasPresupesto MaestroAbigail BarahonaAún no hay calificaciones

- Foro 1 PresupuestoDocumento6 páginasForo 1 Presupuestomiguel hernandezAún no hay calificaciones

- Actividad 6Documento4 páginasActividad 6Fer AlciviaAún no hay calificaciones

- Presupuesto MaestroDocumento14 páginasPresupuesto Maestroastrid leon100% (1)

- Presupuesto Maestro: Contabilidad de Costos IiDocumento48 páginasPresupuesto Maestro: Contabilidad de Costos Iiraymond lemuzAún no hay calificaciones

- Unificado PresupuestosDocumento57 páginasUnificado PresupuestosErika OrellanaAún no hay calificaciones

- Definicion Presupuestos PDFDocumento45 páginasDefinicion Presupuestos PDFYarledy BuitragoAún no hay calificaciones

- 2 5 7-PresupuestoDocumento15 páginas2 5 7-PresupuestoDeiAún no hay calificaciones

- Presupuestos Unidad 4Documento7 páginasPresupuestos Unidad 4mari.sofi3369Aún no hay calificaciones

- Elaboración de Un Presupuesto UNIDAD VIDocumento18 páginasElaboración de Un Presupuesto UNIDAD VIFiorela VillalbaAún no hay calificaciones

- Act. 2 Clasificacion de PresupuestosDocumento6 páginasAct. 2 Clasificacion de PresupuestosJOHANNA ANDREA RODRIGUEZ PARRAAún no hay calificaciones

- Que Es El PresupuestoDocumento7 páginasQue Es El Presupuestojuan diego zapata mauricioAún no hay calificaciones

- Clase Presupuestos 2021Documento58 páginasClase Presupuestos 2021dami aragAún no hay calificaciones

- 6.1 Teoría Del PresupuestoDocumento24 páginas6.1 Teoría Del PresupuestoLucero MelanieyAún no hay calificaciones

- Conta 2 Punto 6Documento2 páginasConta 2 Punto 6camila herreraAún no hay calificaciones

- Guía Presupuestos 1Documento13 páginasGuía Presupuestos 1guti1157Aún no hay calificaciones

- Guía Presupuestos 1 PDFDocumento13 páginasGuía Presupuestos 1 PDFguti1157Aún no hay calificaciones

- Taller de Presupuesto Johan Sebastian RamirezDocumento3 páginasTaller de Presupuesto Johan Sebastian Ramirezest.johan.sramirezAún no hay calificaciones

- Pre SupuestoDocumento28 páginasPre SupuestomarynesfnAún no hay calificaciones

- Contabilidad Administrativa PRESUPUESTOSDocumento13 páginasContabilidad Administrativa PRESUPUESTOSMaría Fernanda PeñaAún no hay calificaciones

- Seminario Tarea - Presupuesto MaestroDocumento3 páginasSeminario Tarea - Presupuesto MaestroCONTABLE GRUPOAún no hay calificaciones

- Taller Nota 1Documento2 páginasTaller Nota 1Julieth SalazarAún no hay calificaciones

- Tema 8. El PresupuestoDocumento16 páginasTema 8. El Presupuestoraakeel.2Aún no hay calificaciones

- Caso 04 CostosDocumento7 páginasCaso 04 CostosEDUARDO ANTONIO MORENO BAROJAS0% (1)

- Técnicas de ControlDocumento72 páginasTécnicas de ControlMateo LeivaAún no hay calificaciones

- Unidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosDocumento14 páginasUnidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosCaris MorrobelAún no hay calificaciones

- El PresupuestoDocumento30 páginasEl PresupuestoAddony FarroAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Ismael Jitomatito29Aún no hay calificaciones

- Transcrito-Capitulo 1 y 2 Guia Financiera IIIDocumento18 páginasTranscrito-Capitulo 1 y 2 Guia Financiera IIISergio PerezAún no hay calificaciones

- PresupuestoDocumento15 páginasPresupuestomaria puentesAún no hay calificaciones

- Presupuestos 03Documento15 páginasPresupuestos 03Marceloh GonzalezAún no hay calificaciones

- Presupuesto Empresarial FinalDocumento6 páginasPresupuesto Empresarial FinallierpimentelAún no hay calificaciones

- Clasificacion de Los PresupuestosDocumento9 páginasClasificacion de Los PresupuestosArianny MejiaAún no hay calificaciones

- Función de Los Presupuestos en La Planeación FinancieraDocumento24 páginasFunción de Los Presupuestos en La Planeación FinancieraAlberto CarranzaAún no hay calificaciones

- Clase Presupuestos 2022Documento58 páginasClase Presupuestos 2022Felipe LorcaAún no hay calificaciones

- Apunte de Presupuesto RevDocumento7 páginasApunte de Presupuesto RevSavka RondanelliAún no hay calificaciones

- Administracion Financiera 2Documento6 páginasAdministracion Financiera 2Barbara BontesAún no hay calificaciones

- Elementos y Características Del Presupuesto.Documento3 páginasElementos y Características Del Presupuesto.cristhian pastranAún no hay calificaciones

- Pre SupuestoDocumento3 páginasPre SupuestoEsther VGAún no hay calificaciones

- Presupuestos Conceptos GeneralesDocumento13 páginasPresupuestos Conceptos GeneralesBrizuela Gonzalía AntAún no hay calificaciones

- Tipos de PresupuestosDocumento5 páginasTipos de PresupuestosElvis CisnerosAún no hay calificaciones

- López Portillo - Un Sexenio de Auge y CrisisDocumento27 páginasLópez Portillo - Un Sexenio de Auge y CrisisAlexCastles100% (1)

- Objetivos FarmaciaDocumento4 páginasObjetivos FarmaciaMaykel RondonAún no hay calificaciones

- Planeacion y Presupuesto PublicoDocumento9 páginasPlaneacion y Presupuesto PublicoNoel Jesus Belliard PerezAún no hay calificaciones

- Industria RosadaDocumento25 páginasIndustria RosadaMaluma Dize JeepAún no hay calificaciones

- Notas Completas1Documento212 páginasNotas Completas1Ricardo EspinolaAún no hay calificaciones

- FactibilidadDocumento6 páginasFactibilidadmichael cruzAún no hay calificaciones

- Análisis Macroeconómico de Países BajosDocumento23 páginasAnálisis Macroeconómico de Países BajosÈric ChavarriAún no hay calificaciones

- Financiera July Problemas Del Cap 1 de Adm FinancieraDocumento10 páginasFinanciera July Problemas Del Cap 1 de Adm FinancieraPaola CruzAún no hay calificaciones

- Presupuesto de Egresos para Los Cabos, 2019Documento27 páginasPresupuesto de Egresos para Los Cabos, 2019BCS Noticias0% (1)

- Francisco Muyus Cuestionario de La Ley Organica Del PresupuestoDocumento7 páginasFrancisco Muyus Cuestionario de La Ley Organica Del PresupuestoAlexi EscobarAún no hay calificaciones

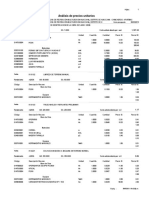

- Analisis Costos Unitarios Losa MultideportivaDocumento32 páginasAnalisis Costos Unitarios Losa MultideportivaLedith LedithAún no hay calificaciones

- Unidad 6 de MacroeconomiaDocumento19 páginasUnidad 6 de MacroeconomiaBeltran H Blade100% (1)

- Clasificacion Del Gasto PublicoDocumento6 páginasClasificacion Del Gasto PublicoEyeline AguilarAún no hay calificaciones

- Presupuesto 22072022 Realty Internacional, ScaDocumento1 páginaPresupuesto 22072022 Realty Internacional, ScaFranklin RodriguezAún no hay calificaciones

- Presupuesto de Materia Prima y Mano de Obra DirectaDocumento3 páginasPresupuesto de Materia Prima y Mano de Obra DirectaErnesto HenríquezAún no hay calificaciones

- Contabilidad BasicaDocumento13 páginasContabilidad BasicaEroditaVallesCardenasAún no hay calificaciones

- Analisis de La Inflacion en El Peru 1990-2010Documento39 páginasAnalisis de La Inflacion en El Peru 1990-2010Diego Alonso Choque Huaylla83% (12)

- Acta de ConstitucionDocumento3 páginasActa de ConstitucionKenner Melendres QuiquiaAún no hay calificaciones

- Nota Modificatoria ViaticosDocumento6 páginasNota Modificatoria ViaticosEdward Huamanquispe GutierrezAún no hay calificaciones

- Presupuesto de Caja, Balance ProformaDocumento3 páginasPresupuesto de Caja, Balance ProformaestefAún no hay calificaciones

- Historia y EconomiaDocumento4 páginasHistoria y EconomiaHenry LeonardoAún no hay calificaciones

- Resoluciones Alcaldia #001-2023 - Promulgar El Presupuesto Institucional de Gastos Año Fiscal 2023Documento2 páginasResoluciones Alcaldia #001-2023 - Promulgar El Presupuesto Institucional de Gastos Año Fiscal 2023Ruby Celeste Yolita Baneo GuerreroAún no hay calificaciones

- Tarea 4.1 Presupuesto EmpresarialDocumento15 páginasTarea 4.1 Presupuesto EmpresarialDariela Ureña diazAún no hay calificaciones

- Programa Partido Colorado - WebDocumento324 páginasPrograma Partido Colorado - WebEmilia BevilacquaAún no hay calificaciones

- Practica de Conceptos Basicos de Presupuesto de CapitalDocumento2 páginasPractica de Conceptos Basicos de Presupuesto de CapitalEdgar Ceballos GarciaAún no hay calificaciones

- Tomo I PDFDocumento439 páginasTomo I PDFEva Anticona VidalAún no hay calificaciones

- Universidad San MarcosDocumento20 páginasUniversidad San MarcosMichael Rivera LAún no hay calificaciones

- Actividad 1 Cuadro SinopticoDocumento2 páginasActividad 1 Cuadro SinopticoJose Macias Acevedo100% (1)

- Ley de Comercio Exterior e InversionesDocumento8 páginasLey de Comercio Exterior e InversionesPaúl ReinosoAún no hay calificaciones

- Simdef Manual Avanzado PDFDocumento32 páginasSimdef Manual Avanzado PDFGianmarco Vera AnguloAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)