También podría gustarte

- Estructuración de Las Cuentas y Registros Contables.Documento18 páginasEstructuración de Las Cuentas y Registros Contables.Francisco PilierAún no hay calificaciones

- Apuntes Contabilidad Financiera para El Catálogo de Cuentas en Cultura Contable Autores de AustraliaDocumento5 páginasApuntes Contabilidad Financiera para El Catálogo de Cuentas en Cultura Contable Autores de AustraliaMagdaAún no hay calificaciones

- Catálogo de cuentas: guía para registrar operacionesDocumento14 páginasCatálogo de cuentas: guía para registrar operacionesRamiro AuAún no hay calificaciones

- Cuentas y conceptos contablesDocumento4 páginasCuentas y conceptos contablesJhenyfer Borja RodeloAún no hay calificaciones

- Catalogo de CuentasDocumento15 páginasCatalogo de CuentasAlitzel Villalobos0% (1)

- Qué son las cuentas contablesDocumento5 páginasQué son las cuentas contablesMaria MolinaAún no hay calificaciones

- Catálogo cuentas guía finanzasDocumento5 páginasCatálogo cuentas guía finanzasRonal OcañaAún no hay calificaciones

- Catalogo de CuentasDocumento5 páginasCatalogo de CuentasChristian Hernandez100% (3)

- La Cuenta Resumen-Guía de LeoDocumento13 páginasLa Cuenta Resumen-Guía de LeoKassandra MéndezAún no hay calificaciones

- Trabajo Final ContabilidadDocumento17 páginasTrabajo Final ContabilidadRamdy VargasAún no hay calificaciones

- TALLER ACTIVIDAD 1 YenyDocumento8 páginasTALLER ACTIVIDAD 1 YenyYeny CastrillonAún no hay calificaciones

- Como Se Clasifican Las Cuentas Contables y Algunos EjemplosDocumento4 páginasComo Se Clasifican Las Cuentas Contables y Algunos EjemplosJaner Thu Modelo IdealAún no hay calificaciones

- Partida Doble 3 MoreDocumento6 páginasPartida Doble 3 MoreEdward Mantilla ReyesAún no hay calificaciones

- Catalogo de CuentasDocumento5 páginasCatalogo de CuentasMateo MosqueraAún no hay calificaciones

- TEMA 3 La Transacción Comercial FundamentosDocumento7 páginasTEMA 3 La Transacción Comercial FundamentosFresita Lokis Chuquitarco EgasAún no hay calificaciones

- Codificar cuentas y ciclo contableDocumento58 páginasCodificar cuentas y ciclo contableMarco FonsecaAún no hay calificaciones

- Catalogo de Cuentas y El InstructivoDocumento35 páginasCatalogo de Cuentas y El Instructivooliver alvarezAún no hay calificaciones

- Sistema de información contable II: conceptos clave de codificación y procesos contablesDocumento8 páginasSistema de información contable II: conceptos clave de codificación y procesos contablesJhoeli De la RosaAún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasYuleisi BermudezAún no hay calificaciones

- Catalogo de Cuentas AriDocumento6 páginasCatalogo de Cuentas AriMaria Gabriela MendozaAún no hay calificaciones

- Catalogos de CuentasDocumento29 páginasCatalogos de CuentasTonny GarciaAún no hay calificaciones

- Catálogo de Cuenta en Un Sistema Contable Qué Es UnDocumento2 páginasCatálogo de Cuenta en Un Sistema Contable Qué Es UnTienda AfuroshoppuAún no hay calificaciones

- Catalogo de CuentasDocumento12 páginasCatalogo de CuentasRAUL SANTA ANAAún no hay calificaciones

- Ciclo Contable, Margen de CuentaDocumento7 páginasCiclo Contable, Margen de CuentaJeferson ChamorroAún no hay calificaciones

- Conceptos, Tecnisismos, CatalogoDocumento5 páginasConceptos, Tecnisismos, CatalogoDiaz Lopez AnyelliAún no hay calificaciones

- Copia de 1.5 Elaborar Un Catálogo de Cuentas de Una Empresa Comercial o de Servicios.Documento10 páginasCopia de 1.5 Elaborar Un Catálogo de Cuentas de Una Empresa Comercial o de Servicios.BANI JAHZEL HERNANDEZ SALAYAAún no hay calificaciones

- Plan general de cuentas para empresa comercial y de serviciosDocumento7 páginasPlan general de cuentas para empresa comercial y de serviciosDanielin DanAún no hay calificaciones

- Catalogo de CuentasDocumento6 páginasCatalogo de CuentasElizabeth Rios100% (1)

- Sistema ContableDocumento6 páginasSistema ContableDavid HerreraAún no hay calificaciones

- La Codificación de CuentasDocumento9 páginasLa Codificación de CuentasThomas Evigan0% (1)

- El Plan General de CuentasDocumento6 páginasEl Plan General de CuentasPrisciLa BC100% (2)

- Unidad V - Plan y Manual de CuentasDocumento7 páginasUnidad V - Plan y Manual de CuentasMarilia MendozaAún no hay calificaciones

- Resumen JacquelineDocumento10 páginasResumen JacquelinepalomequesusAún no hay calificaciones

- Estructura del Plan Contable General EmpresarialDocumento7 páginasEstructura del Plan Contable General EmpresarialJannet Garcia ramirezAún no hay calificaciones

- 3º Resumen Libros, Registros y Obligaciones FormalesDocumento20 páginas3º Resumen Libros, Registros y Obligaciones FormalesVanesa SalamancaAún no hay calificaciones

- Catalogo de CuentasDocumento4 páginasCatalogo de CuentasJuan Manuel Hernandez Antonio100% (1)

- Universidad Estatal Del Sur de Manabí - ContabilidadDocumento11 páginasUniversidad Estatal Del Sur de Manabí - ContabilidadALEXANDER JOSUE COBENA PINCAYAún no hay calificaciones

- Tarea de Contabilidad - Plan de CuentasDocumento13 páginasTarea de Contabilidad - Plan de CuentasDiana Carolina A.A.100% (1)

- Tarea JaquelineDocumento11 páginasTarea JaquelinepalomequesusAún no hay calificaciones

- Ciclo Contable Guia 6Documento6 páginasCiclo Contable Guia 6Adriana RonderosAún no hay calificaciones

- Las_Cuentas_Contables_-_Plan_y_Manual_de_cuentasDocumento4 páginasLas_Cuentas_Contables_-_Plan_y_Manual_de_cuentasCinthia OjedaAún no hay calificaciones

- Catalogo de Cuentas PresentacionDocumento10 páginasCatalogo de Cuentas PresentacionAngelica100% (1)

- Plan de cuentas para empresa comercial y de serviciosDocumento8 páginasPlan de cuentas para empresa comercial y de serviciosDanielin DanAún no hay calificaciones

- Trabajo Escrito Metodo ContableDocumento20 páginasTrabajo Escrito Metodo ContableAshley CasyilloAún no hay calificaciones

- Plan de Cuentas 2Documento14 páginasPlan de Cuentas 2Deavid Joel Lopez MartinezAún no hay calificaciones

- La Codificación de CuentasDocumento6 páginasLa Codificación de CuentasThomas Evigan83% (6)

- Cuestionario No.2Documento5 páginasCuestionario No.2Hugo TaverasAún no hay calificaciones

- Libro Diario GeneralDocumento8 páginasLibro Diario GeneralJazmin RamirezAún no hay calificaciones

- Catálogo de Cuentas y para Qué SirveDocumento4 páginasCatálogo de Cuentas y para Qué SirveBrandon Mcpherson75% (16)

- Como Planear Una Estructura de Cuentas ContablesDocumento30 páginasComo Planear Una Estructura de Cuentas ContablesmariaAún no hay calificaciones

- CONTABILIDADDocumento8 páginasCONTABILIDADExclusividades AlejandraAún no hay calificaciones

- La Cuenta y Su DinámicaDocumento37 páginasLa Cuenta y Su DinámicaLuzvi MfAún no hay calificaciones

- Fundamentos de Contabilidad CuestionarioDocumento6 páginasFundamentos de Contabilidad CuestionarioBiannelis Serrano LaraAún no hay calificaciones

- Las Cuentas Contables y El Catálogo de CuentasDocumento5 páginasLas Cuentas Contables y El Catálogo de CuentasPretty GirlAún no hay calificaciones

- Instructivo Al Plan General de CuentasDocumento8 páginasInstructivo Al Plan General de CuentasLizeth CoyagoAún no hay calificaciones

- Exposicion de Plan de CuentasDocumento12 páginasExposicion de Plan de CuentasMarisol Ledezma RamalloAún no hay calificaciones

- Teoría Del Plan de CuentaDocumento10 páginasTeoría Del Plan de CuentaRafarlAún no hay calificaciones

- El Catálogo de Cuentas Es Un Documento Que Tiene Una Lista Analítica y Ordenada de Las Cuentas o Partidas Que Se Emplean en El Registro de Las Operaciones Contables de Una EmpresaDocumento26 páginasEl Catálogo de Cuentas Es Un Documento Que Tiene Una Lista Analítica y Ordenada de Las Cuentas o Partidas Que Se Emplean en El Registro de Las Operaciones Contables de Una EmpresaLisseth Jennifer Vasquez ValdezAún no hay calificaciones

- Plan de CuentasDocumento17 páginasPlan de CuentasAnonymous 8yoWznG100% (1)

- Justo A Tiempo Practica 1Documento3 páginasJusto A Tiempo Practica 1marlenny rosario velozAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionariomarlenny rosario velozAún no hay calificaciones

- Auditoria 3Documento6 páginasAuditoria 3marlenny rosario velozAún no hay calificaciones

- Taller de Actualizacion EmpresarialDocumento6 páginasTaller de Actualizacion Empresarialmarlenny rosario velozAún no hay calificaciones

- Unidad 1 - ComercioDocumento26 páginasUnidad 1 - ComercioLuz OrtizAún no hay calificaciones

- S3T43-Valor Actual Neto - VANDocumento23 páginasS3T43-Valor Actual Neto - VANNilda AtachaguaAún no hay calificaciones

- Contrato Siniestro - Derecho AdministrativoDocumento7 páginasContrato Siniestro - Derecho AdministrativoJohana Alexandra Pulido CastelblancoAún no hay calificaciones

- Tarea Vi de Legislacion Monetaria y FinancieraDocumento9 páginasTarea Vi de Legislacion Monetaria y FinancieraLuisana GutierrezAún no hay calificaciones

- Preguntas Generales de Los Temas Del Rograma de Seguro.Documento7 páginasPreguntas Generales de Los Temas Del Rograma de Seguro.Johkayra ArrendellAún no hay calificaciones

- 13 1 Reconstruccion Modelo HickDocumento32 páginas13 1 Reconstruccion Modelo HickEduardo HernandezAún no hay calificaciones

- Pliego 2020 para Proalco (4150)Documento15 páginasPliego 2020 para Proalco (4150)Edilson Favian ErazoAún no hay calificaciones

- WhatsApp MarketingDocumento117 páginasWhatsApp MarketingMauricio VasquezAún no hay calificaciones

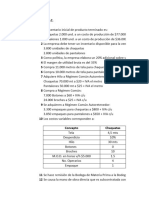

- Taller de Costos 6 AprendicesDocumento4 páginasTaller de Costos 6 AprendicesKaren CardozoAún no hay calificaciones

- Despacho de CargaDocumento4 páginasDespacho de CargaCarlosgm18Aún no hay calificaciones

- DQI EspañolDocumento3 páginasDQI EspañolLeidi Yohana Tovar Mahecha0% (1)

- Costos y precios de venta por orden de producciónDocumento14 páginasCostos y precios de venta por orden de producciónMartha Isabel CORTES ACEVEDO100% (1)

- Importancia del capital humano y la calidad del servicio al clienteDocumento2 páginasImportancia del capital humano y la calidad del servicio al clienteBenithez Yudeeth50% (2)

- Diplomado Virtual SsomaDocumento38 páginasDiplomado Virtual Ssomaagustin ortiz marinAún no hay calificaciones

- Tarifas 2020 v13Documento7 páginasTarifas 2020 v13Oldschool Games TVAún no hay calificaciones

- Cuestionario No 10Documento12 páginasCuestionario No 10Briggit SalcedoAún no hay calificaciones

- INTI-Manual practico para analizar productos_organizado[1]Documento23 páginasINTI-Manual practico para analizar productos_organizado[1]Melvsh ArtAún no hay calificaciones

- Clase 4 - Soportes ContablesDocumento39 páginasClase 4 - Soportes Contablesjuliocesaraguado60% (5)

- 2da. Clase de Administración 6 AñoDocumento3 páginas2da. Clase de Administración 6 AñoMANUEL AHUMADAAún no hay calificaciones

- MAM-HSE-STD 234 Riesgo Estandarizado Accidente en Maniobra de Izaje FY21Documento38 páginasMAM-HSE-STD 234 Riesgo Estandarizado Accidente en Maniobra de Izaje FY21Nicolas Pallero FernandezAún no hay calificaciones

- CAPITULO DE REGALO El Metodo THE END en La PracticaDocumento30 páginasCAPITULO DE REGALO El Metodo THE END en La PracticaVictoria Eugenia Lopez SierraAún no hay calificaciones

- Sesion 8 2022-2Documento27 páginasSesion 8 2022-2RENZO FERNANDO MIO LUNAAún no hay calificaciones

- Reporte de Lectura Mankiw Elasticidad 3 Marzo 2022Documento3 páginasReporte de Lectura Mankiw Elasticidad 3 Marzo 2022Ornelas Zaragoza Roberto CarlosAún no hay calificaciones

- Ejercicios Capitulo 8 GitmanDocumento11 páginasEjercicios Capitulo 8 GitmanJose AlbertoAún no hay calificaciones

- Comprobante Domicilio Murguia JunioDocumento1 páginaComprobante Domicilio Murguia JunioAlan HerediaAún no hay calificaciones

- Empresa Deshidratadora TilinesDocumento8 páginasEmpresa Deshidratadora TilinesJhoan Gerardo Solis DiazAún no hay calificaciones

- UGEL EL COLLAO TDR Serv. de Transporte de 2017 Mat. Ed. Tipo Bolsa AprovadoDocumento23 páginasUGEL EL COLLAO TDR Serv. de Transporte de 2017 Mat. Ed. Tipo Bolsa AprovadoErik Barrantes TapiaAún no hay calificaciones

- Acta Entrega UniformesDocumento3 páginasActa Entrega UniformesNax ZoneAún no hay calificaciones

- Ciclo contable de una empresa de asesoríasDocumento8 páginasCiclo contable de una empresa de asesoríasCarlos Marin LopezAún no hay calificaciones

- Capitulo 5 y 6Documento29 páginasCapitulo 5 y 6kamikastaAún no hay calificaciones

![INTI-Manual practico para analizar productos_organizado[1]](https://imgv2-2-f.scribdassets.com/img/document/722751561/149x198/f6c340d36c/1713045057?v=1)