También podría gustarte

- DEBER FundamentosDocumento4 páginasDEBER FundamentosRamiro CapaAún no hay calificaciones

- Plan de CuentasDocumento17 páginasPlan de CuentasAnonymous 8yoWznG100% (2)

- Tarea de Contabilidad - Plan de CuentasDocumento13 páginasTarea de Contabilidad - Plan de CuentasDiana Carolina A.A.100% (1)

- Unidad V - Plan y Manual de CuentasDocumento7 páginasUnidad V - Plan y Manual de CuentasMarilia MendozaAún no hay calificaciones

- Que Es Un Plan de CuentasDocumento3 páginasQue Es Un Plan de CuentasStephano Acosta MenaAún no hay calificaciones

- Esta SemanaDocumento4 páginasEsta SemanaLourbely SanchezAún no hay calificaciones

- Plan de CuentasDocumento12 páginasPlan de CuentasVeritoAún no hay calificaciones

- Tema 4 Estructura Del Plan de CuentasDocumento21 páginasTema 4 Estructura Del Plan de CuentasAlexander ZuritaAún no hay calificaciones

- Saint Contable y Plan de CuentasDocumento4 páginasSaint Contable y Plan de CuentasMario Ezequiel Rodriguez Rivero0% (1)

- Plan de CuentasDocumento6 páginasPlan de CuentasDaniela AcevedoAún no hay calificaciones

- Taller Modulo III SISTEMA CONTABLEDocumento26 páginasTaller Modulo III SISTEMA CONTABLEEduan E JimenezAún no hay calificaciones

- Ensayo ContabilidadDocumento7 páginasEnsayo ContabilidadDanielin DanAún no hay calificaciones

- Tema 3 Plan de CuentasDocumento3 páginasTema 3 Plan de CuentasLuciana Benavente ManriqueAún no hay calificaciones

- 4C - Elab Inf. Plan de CuentasDocumento4 páginas4C - Elab Inf. Plan de CuentasCristofer AravenaAún no hay calificaciones

- Guia Didactica Contabilidad 2do AñoDocumento6 páginasGuia Didactica Contabilidad 2do AñoFlorgelis CortezAún no hay calificaciones

- Plan y Manual de CuentaDocumento5 páginasPlan y Manual de CuentaMarcy J CuellarAún no hay calificaciones

- Plan Unico de Cuentas (Puc)Documento16 páginasPlan Unico de Cuentas (Puc)AlejandraAún no hay calificaciones

- 1.3 Taller de Informatica 2 - Quezada Villanueva Marco AntonioDocumento6 páginas1.3 Taller de Informatica 2 - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- ContabilidadFinC1-1.4Plan de CuentasDocumento14 páginasContabilidadFinC1-1.4Plan de CuentasAmmy YugchaAún no hay calificaciones

- Plan de CtasDocumento2 páginasPlan de CtasJac Aud SaavAún no hay calificaciones

- Plan ContableDocumento7 páginasPlan ContableJannet Garcia ramirezAún no hay calificaciones

- El Plan General de CuentasDocumento6 páginasEl Plan General de CuentasPrisciLa BC100% (2)

- Contabilidad ViernesDocumento13 páginasContabilidad Vierneseduardo serjeAún no hay calificaciones

- Video Colaboracion 2 Unidad 1Documento8 páginasVideo Colaboracion 2 Unidad 1Danielin DanAún no hay calificaciones

- Tema V Contabilidad Por Area de Responsabilidad (Grupo 1)Documento18 páginasTema V Contabilidad Por Area de Responsabilidad (Grupo 1)Ambar PaulaAún no hay calificaciones

- Foro 1 ContabilidadDocumento2 páginasForo 1 ContabilidadMilena Aguirre CubillaAún no hay calificaciones

- El Plan de CuentasDocumento3 páginasEl Plan de CuentasAnonymous OL8mARJWVAún no hay calificaciones

- Caracteristicas de Un Codigo ContableDocumento5 páginasCaracteristicas de Un Codigo ContableYorman Martinez100% (1)

- Plan de Cuentas 2Documento14 páginasPlan de Cuentas 2Deavid Joel Lopez MartinezAún no hay calificaciones

- Contabilidad ViernesDocumento13 páginasContabilidad Vierneseduardo serjeAún no hay calificaciones

- Trabajo Practico ContabilidadDocumento9 páginasTrabajo Practico Contabilidadangel churaAún no hay calificaciones

- Tema Nro 3 Introducción Plan de CuentasDocumento4 páginasTema Nro 3 Introducción Plan de CuentasLuis Marcelo González PlataAún no hay calificaciones

- 4.2 Analisis e Interpretacion de Los Catalogos de Cuentas ContablesDocumento13 páginas4.2 Analisis e Interpretacion de Los Catalogos de Cuentas ContablesAlnair CaZav75% (4)

- Definición de Plan de CuentasDocumento4 páginasDefinición de Plan de CuentasKiara Massiel CruzAún no hay calificaciones

- TALLER ACTIVIDAD 1 YenyDocumento8 páginasTALLER ACTIVIDAD 1 YenyYeny CastrillonAún no hay calificaciones

- Catalogo de CuentasDocumento10 páginasCatalogo de CuentasoayalanAún no hay calificaciones

- Ensayo Plan de CuentasDocumento6 páginasEnsayo Plan de Cuentasverónica Rangel100% (2)

- Sistema ContableDocumento6 páginasSistema ContableDavid HerreraAún no hay calificaciones

- Taller 1 Cuentas ContablesDocumento4 páginasTaller 1 Cuentas ContablesJhenyfer Borja RodeloAún no hay calificaciones

- Estructuracion de Las Cuentas y Registros ContablesDocumento17 páginasEstructuracion de Las Cuentas y Registros Contablesmarlenny rosario velozAún no hay calificaciones

- Catalogo de CuentasDocumento3 páginasCatalogo de CuentasElizendi Mendoza100% (5)

- Lectura Complementaria Modulo 2 Tema 3Documento4 páginasLectura Complementaria Modulo 2 Tema 3adriana gisela suarez diazAún no hay calificaciones

- Catalogo de Cuentas 4.1.1Documento2 páginasCatalogo de Cuentas 4.1.1swaggagirlAún no hay calificaciones

- Catalogo de CuentasDocumento4 páginasCatalogo de CuentasJuan Manuel Hernandez Antonio100% (1)

- OrganizacionDocumento5 páginasOrganizacionObed EscalanteAún no hay calificaciones

- Saint Contable y Plan deDocumento22 páginasSaint Contable y Plan deRafael Ramon Bastidas BastidasAún no hay calificaciones

- Modelos ContablesDocumento13 páginasModelos Contablesjennifer marquezAún no hay calificaciones

- Catálogo de Cuentas y para Qué SirveDocumento4 páginasCatálogo de Cuentas y para Qué SirveBrandon Mcpherson75% (16)

- Estructura Del Plan Unico de Cuentas-1Documento7 páginasEstructura Del Plan Unico de Cuentas-1Jlcausil MadridAún no hay calificaciones

- Unidad 4 Plan de CuentasDocumento4 páginasUnidad 4 Plan de CuentasJampaul RiveraAún no hay calificaciones

- Catalogo de Cuentas-TareaDocumento5 páginasCatalogo de Cuentas-TareaRaul BaltazarAún no hay calificaciones

- Tema 7 - MyhrDocumento6 páginasTema 7 - MyhrJacquelin RdzAún no hay calificaciones

- Sistemas ContablesDocumento3 páginasSistemas ContablesAlba BriceñoAún no hay calificaciones

- ACTIVIDAD #3 Contabilidad en Las OrganizacionesDocumento6 páginasACTIVIDAD #3 Contabilidad en Las Organizacionescarloshz22Aún no hay calificaciones

- Tarea Nº5-Paola A, Egdar C, Melanie PDocumento7 páginasTarea Nº5-Paola A, Egdar C, Melanie PPaolaAún no hay calificaciones

- Trabajo Deordenamiento ContableDocumento12 páginasTrabajo Deordenamiento ContableFrancisco ChaconAún no hay calificaciones

- 07 - Workshop CODocumento45 páginas07 - Workshop COCarlos GrossiAún no hay calificaciones

- 2) Un Sistema Contable Es El Conjunto de Principios y Reglas Que Facilitan ElDocumento4 páginas2) Un Sistema Contable Es El Conjunto de Principios y Reglas Que Facilitan ElMIGUELAún no hay calificaciones

- Preguntas Generadoras Contabilidad UNIDAD 2Documento7 páginasPreguntas Generadoras Contabilidad UNIDAD 2Jhonar SuarezAún no hay calificaciones

- Teoria de La PanspermiaDocumento7 páginasTeoria de La PanspermiaMarisol Ledezma Ramallo50% (2)

- 21 Días en La MinaDocumento2 páginas21 Días en La MinaMarisol Ledezma RamalloAún no hay calificaciones

- Glosario MacroeconomiaDocumento4 páginasGlosario MacroeconomiaMarisol Ledezma RamalloAún no hay calificaciones

- Contenido Diseño de Sistemas ContablesDocumento19 páginasContenido Diseño de Sistemas ContablesMarisol Ledezma RamalloAún no hay calificaciones

- Manual de FuncionesDocumento8 páginasManual de FuncionesMarisol Ledezma RamalloAún no hay calificaciones

- Cumplimiento Incidental de Las SentenciasDocumento2 páginasCumplimiento Incidental de Las SentenciaspabloAún no hay calificaciones

- Arreglo Informe de IntroDocumento18 páginasArreglo Informe de IntroLuz victoria Flores GonzálezAún no hay calificaciones

- Control Numerico Computarizado (CNC)Documento23 páginasControl Numerico Computarizado (CNC)MarioAún no hay calificaciones

- Arqueo de CajaDocumento4 páginasArqueo de CajaPrince AriasAún no hay calificaciones

- Taller Contabilidad General 05052019Documento2 páginasTaller Contabilidad General 05052019Julián OlayaAún no hay calificaciones

- Encuesta Maestria en Gestion PublicaDocumento4 páginasEncuesta Maestria en Gestion PublicaEstrella GarciaAún no hay calificaciones

- Plan de Proyectos - Mermelada de Pitahaya - FinalDocumento40 páginasPlan de Proyectos - Mermelada de Pitahaya - FinalLizbeth CamposAún no hay calificaciones

- Empresa Electra Presupuesto de CajaDocumento6 páginasEmpresa Electra Presupuesto de CajaNAYELI MILENA RUIZ MORALESAún no hay calificaciones

- Politica TicDocumento28 páginasPolitica TicCamila Andrea Barrera BlancoAún no hay calificaciones

- UVA Y Belleza Caso de EstudioDocumento2 páginasUVA Y Belleza Caso de Estudiovalerosado37Aún no hay calificaciones

- MSGC Manual de Calidad Diciembre 2020Documento32 páginasMSGC Manual de Calidad Diciembre 2020Karina Lázaro AranedaAún no hay calificaciones

- BOLANTEDocumento1 páginaBOLANTERUBEN INGA NUÑEZAún no hay calificaciones

- Mision Vision y ValoresDocumento5 páginasMision Vision y ValoresAgustina CorreaAún no hay calificaciones

- Actividad Eje 3 FinancieraDocumento21 páginasActividad Eje 3 FinancieraDiego Andres Fragozo Badel100% (1)

- Fase3 Colaborativo 110008 19Documento18 páginasFase3 Colaborativo 110008 19Jonathan Arias DuranAún no hay calificaciones

- Trabajo 2 AvaluoDocumento8 páginasTrabajo 2 Avaluokleiber diazAún no hay calificaciones

- Procedimiento de ComprasDocumento3 páginasProcedimiento de ComprasSandra Paruma AlvarezAún no hay calificaciones

- Infografia Cuentas de BalanceDocumento1 páginaInfografia Cuentas de BalanceEliana CarvajalAún no hay calificaciones

- MEDIDA CAUTELAR ALIMENTOS IMPAGOS PROHIBICION SALIDA DEL PAIS EJECUTADO INCUMPLIDOR ObertoDocumento7 páginasMEDIDA CAUTELAR ALIMENTOS IMPAGOS PROHIBICION SALIDA DEL PAIS EJECUTADO INCUMPLIDOR ObertoMaría Luján LunaAún no hay calificaciones

- Formulario de Teoria de Inventarios: Variables Y Parametros UnidadesDocumento4 páginasFormulario de Teoria de Inventarios: Variables Y Parametros UnidadesCHAVEZ COPA MARY GABRIELAAún no hay calificaciones

- Economioa Internacional Tarea2Documento4 páginasEconomioa Internacional Tarea2EMILIO RODRIGUEZ CALDERONAún no hay calificaciones

- Tema III Elicitación de Requerimientos PDFDocumento66 páginasTema III Elicitación de Requerimientos PDFEdson Yamil Ibañez RojasAún no hay calificaciones

- Torno ConvencionalDocumento3 páginasTorno ConvencionalDaniela GonzalezAún no hay calificaciones

- Cuadro Comparativo AMEFDocumento2 páginasCuadro Comparativo AMEFIsrael AguirreAún no hay calificaciones

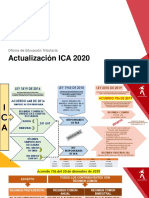

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- LitecoinDocumento2 páginasLitecoinAgustin BerteroAún no hay calificaciones

- Brochure SST PDFDocumento6 páginasBrochure SST PDFJuan Camilo Tamayo GalloAún no hay calificaciones

- Actividad 3 Ejercicio ModificadoDocumento2 páginasActividad 3 Ejercicio Modificadojulieth pulgarinAún no hay calificaciones

- Guía Rápida Mazda 3Documento27 páginasGuía Rápida Mazda 3Lex IusAún no hay calificaciones

- Cotización de Llantas 18.4-R30Documento1 páginaCotización de Llantas 18.4-R30Bruno RubioAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)