También podría gustarte

- Solicitud de Formato de Validación de Instrumento Según. (Lenin)Documento3 páginasSolicitud de Formato de Validación de Instrumento Según. (Lenin)anon_936831314Aún no hay calificaciones

- Calidad de Servicio y Satisfacción Del Cliente en Restaurante Kikes HuachoDocumento78 páginasCalidad de Servicio y Satisfacción Del Cliente en Restaurante Kikes HuachoGénesis SamanamudAún no hay calificaciones

- Examen Parcial I de Creatividad e Innovacion UcvDocumento4 páginasExamen Parcial I de Creatividad e Innovacion UcvIE Almirante Miguel GrauAún no hay calificaciones

- Los ChackrasDocumento7 páginasLos ChackrasVeronica Solveyra100% (1)

- Plan de Intervencion TagDocumento2 páginasPlan de Intervencion Tagrobinson100% (3)

- Evaluacion de Auditoria InternaDocumento1 páginaEvaluacion de Auditoria InternaAlejandra Cerquera100% (1)

- Portafolio Gestion de La Calidad 2021Documento23 páginasPortafolio Gestion de La Calidad 2021Karolina FloresAún no hay calificaciones

- Programacion ClarineteDocumento55 páginasProgramacion ClarineteArlette Artavia100% (1)

- Informe VicenteDocumento3 páginasInforme VicenteSavka Castro reinosoAún no hay calificaciones

- Evaluaciones nacionales del rendimiento académico Volumen 1: Evaluación de los niveles nacionales de rendimiento académicoDe EverandEvaluaciones nacionales del rendimiento académico Volumen 1: Evaluación de los niveles nacionales de rendimiento académicoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Vives Benitez Enya Desire - CalidadDocumento4 páginasVives Benitez Enya Desire - CalidadEnya Vives BntzAún no hay calificaciones

- Unidad 1 Planeación Didáctica Generalidades y Características de La CalidadDocumento9 páginasUnidad 1 Planeación Didáctica Generalidades y Características de La CalidadKaren Yenitza Ruiz MonteroAún no hay calificaciones

- Unidad 1 Planeación Didáctica Generalidades y Características de La CalidadDocumento9 páginasUnidad 1 Planeación Didáctica Generalidades y Características de La CalidadKaren Yenitza Ruiz MonteroAún no hay calificaciones

- Convenio de Análisis de La Productividad Del Mercadeo 2024-1Documento5 páginasConvenio de Análisis de La Productividad Del Mercadeo 2024-1Oscar AnguloAún no hay calificaciones

- Lida CristinaDocumento21 páginasLida CristinaCristian BedoyaAún no hay calificaciones

- Reactivos Unidad 3 Ca5-1Documento31 páginasReactivos Unidad 3 Ca5-1Paola ZambranoAún no hay calificaciones

- Apuntes de Gestión CalidadDocumento97 páginasApuntes de Gestión Calidadrodrigo toledoAún no hay calificaciones

- 83-Article Text-420-1-10-20210113Documento10 páginas83-Article Text-420-1-10-20210113Camila PradaAún no hay calificaciones

- PLAN DE CLASE Gestión Integral de La ProductividadDocumento2 páginasPLAN DE CLASE Gestión Integral de La ProductividadAleXandree OlivaresAún no hay calificaciones

- S03.s1 Sistemas de Gestión de Calidad PC01. Estefani ViñaDocumento3 páginasS03.s1 Sistemas de Gestión de Calidad PC01. Estefani ViñaRenatoLoayza100% (1)

- Un Matrimonio Conveniente Diseno de Inve PDFDocumento13 páginasUn Matrimonio Conveniente Diseno de Inve PDFBastianAcuñaAedoAún no hay calificaciones

- Anexo 3 - Matrices Plantillas de Valoración Del Instrumento - Fase 3Documento18 páginasAnexo 3 - Matrices Plantillas de Valoración Del Instrumento - Fase 3MARIA DORANI SILVAAún no hay calificaciones

- Plan de Unidad de AuditoriaDocumento11 páginasPlan de Unidad de AuditoriaWendy Mairoly Galeas SorianoAún no hay calificaciones

- Informe AutoevaluacionDocumento31 páginasInforme AutoevaluacionRuth RotelaAún no hay calificaciones

- Cualitativa S5 - CONTENIDO - METCL1401Documento15 páginasCualitativa S5 - CONTENIDO - METCL1401Fernando PerezAún no hay calificaciones

- InformeDocumento18 páginasInformeNARET85Aún no hay calificaciones

- SYLLABUS ASEGURAMIENTO Y FUNDAMENTOS DE CONTROL (Actualizado)Documento8 páginasSYLLABUS ASEGURAMIENTO Y FUNDAMENTOS DE CONTROL (Actualizado)Richard Lopez100% (1)

- Parcial2 AET7121Documento7 páginasParcial2 AET7121LUCIAAún no hay calificaciones

- A1. Cuadro ComparativoDocumento4 páginasA1. Cuadro ComparativoTony NajeraAún no hay calificaciones

- Formato Evaluacion Supletorio Gestion de Audi BDocumento4 páginasFormato Evaluacion Supletorio Gestion de Audi BRobert JaramilloAún no hay calificaciones

- Silabo de Gestion de La Calidad Epico Grupo BDocumento4 páginasSilabo de Gestion de La Calidad Epico Grupo BDiego Angulo GómezAún no hay calificaciones

- Instrumentos - Merged (1) - RemovedDocumento33 páginasInstrumentos - Merged (1) - RemovedSANDY JEANNETTE JEREZ CAIZAAún no hay calificaciones

- 04 Informe de AutoevaluacionDocumento22 páginas04 Informe de AutoevaluacionOscar Fleytas BalmacedaAún no hay calificaciones

- Fase 5 - Sistemas Auditoría - Versión 2Documento23 páginasFase 5 - Sistemas Auditoría - Versión 2Andres HerrerasAún no hay calificaciones

- Primer Encuentro de Auto-Evaluación 2019: Lugar: Auditorio José Luis Acero Jordán Hora de La Conferencia: 8:30 Am - 10Documento46 páginasPrimer Encuentro de Auto-Evaluación 2019: Lugar: Auditorio José Luis Acero Jordán Hora de La Conferencia: 8:30 Am - 10Gibran DiazAún no hay calificaciones

- Programa Gestión de La CalidadDocumento6 páginasPrograma Gestión de La CalidadSara Daniela Oliva PérezAún no hay calificaciones

- Auditoriìa InternaDocumento5 páginasAuditoriìa InternaMarcelo Bravo ArriagadaAún no hay calificaciones

- Clase #18 de Auditoría de Estados FinancierosDocumento3 páginasClase #18 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- 5-Descriptor Curso Plan de Calidad Pac OnlineDocumento5 páginas5-Descriptor Curso Plan de Calidad Pac OnlineGuillermo FuentesAún no hay calificaciones

- DJpVFlOGNPNpHXAV - UlIMG2AjnV4J6aYq-Ensayo Sobre Administración y Gestión PúblicaDocumento6 páginasDJpVFlOGNPNpHXAV - UlIMG2AjnV4J6aYq-Ensayo Sobre Administración y Gestión PúblicaUNI ASESO0% (1)

- Evaluación - Módulo 2Documento9 páginasEvaluación - Módulo 2Callejas Polanco JavierAún no hay calificaciones

- Finanzas Públicas en ColombiaDocumento6 páginasFinanzas Públicas en Colombiakatherine millan0% (1)

- Propuesta de Implementación Del Modelo EFQM en La Universidad de Guayaquil Basado en La Revisión de La LiteraturaDocumento17 páginasPropuesta de Implementación Del Modelo EFQM en La Universidad de Guayaquil Basado en La Revisión de La LiteraturaLuis Alberto Silva GonzálezAún no hay calificaciones

- Carta Descriptiva Sistema de Gestion de Calidad 2020-2Documento8 páginasCarta Descriptiva Sistema de Gestion de Calidad 2020-2GENESIS DANIELA GAMERO GARCIAAún no hay calificaciones

- Sílabo Gestion de La Calidad - IQ-18 MARTESDocumento17 páginasSílabo Gestion de La Calidad - IQ-18 MARTES'Sherry Lorraine RiveraAún no hay calificaciones

- 0 PA Rediseño Calidad Total-1Documento11 páginas0 PA Rediseño Calidad Total-1Pato 12345Aún no hay calificaciones

- Drawing1 Layout1Documento4 páginasDrawing1 Layout1Cristian DavidAún no hay calificaciones

- Vii Clase Calidad y Mejora Continua 4 Mayo 2020Documento76 páginasVii Clase Calidad y Mejora Continua 4 Mayo 2020MIGUEL ANGEL ZUÑIGA100% (1)

- 2021Documento149 páginas2021Julio Manuel Gómez SilvermanAún no hay calificaciones

- Parcial Primer CorteDocumento5 páginasParcial Primer CorteJaime RochaAún no hay calificaciones

- Administración y Gestión PúblicaDocumento5 páginasAdministración y Gestión PúblicaUNI ASESOAún no hay calificaciones

- Ejemplo de Matriz de CoherenciaDocumento8 páginasEjemplo de Matriz de CoherenciaRonal R CAún no hay calificaciones

- Calidad Total en La Educación SuperiorDocumento10 páginasCalidad Total en La Educación SuperiorelsaAún no hay calificaciones

- Administracion y Gestion PublicaDocumento5 páginasAdministracion y Gestion PublicaSandra Milena Romero CardonaAún no hay calificaciones

- Percepción de Los Clientes Sobre La Calidad Del Servicio: Un Estudio EmpíricoDocumento14 páginasPercepción de Los Clientes Sobre La Calidad Del Servicio: Un Estudio EmpíricoCarlos PlasenciaAún no hay calificaciones

- Planeador Sistema de Gestión de CalidadDocumento6 páginasPlaneador Sistema de Gestión de Calidadluis.garcia0416Aún no hay calificaciones

- Guia Auditoria y Control InternoDocumento16 páginasGuia Auditoria y Control InternoCarlos AlvisAún no hay calificaciones

- Documento Sin TítuloDocumento19 páginasDocumento Sin TítuloIsabel Oropeza ZavalaAún no hay calificaciones

- León - Lincango - 6B - PREGUNTAS DE BASE ESTRUCTURADADocumento6 páginasLeón - Lincango - 6B - PREGUNTAS DE BASE ESTRUCTURADAKelly LincangoAún no hay calificaciones

- Foro. Premio Nacional de Calidad de MéxicoDocumento4 páginasForo. Premio Nacional de Calidad de MéxicoPatty LigonioAún no hay calificaciones

- Desarrollo Organizacional PublicoDocumento8 páginasDesarrollo Organizacional Publicojuan felipeAún no hay calificaciones

- Seminario Fundamentos Aseguramiento de La CalidadDocumento3 páginasSeminario Fundamentos Aseguramiento de La CalidadDiana Carolina TorresAún no hay calificaciones

- 2.1.1. Planificación ModularDocumento6 páginas2.1.1. Planificación ModularDiego Arturo Aveiro SolerAún no hay calificaciones

- Informe de Gestión Autoevaluación y Autorregulación, Sep 2021Documento3 páginasInforme de Gestión Autoevaluación y Autorregulación, Sep 2021Michael Alexander Pita OjedaAún no hay calificaciones

- Modulo 1 NuevoDocumento143 páginasModulo 1 Nuevooswaldo mayorquin100% (1)

- Formato Viabilidad de Mi NegocioDocumento2 páginasFormato Viabilidad de Mi NegocioYessi MadrigalAún no hay calificaciones

- Presentacion Sesion Dos Curso de MercadeoDocumento25 páginasPresentacion Sesion Dos Curso de MercadeoYessi MadrigalAún no hay calificaciones

- DevocionalDocumento4 páginasDevocionalYessi MadrigalAún no hay calificaciones

- Agenda 26 de Marzo ParabolasDocumento4 páginasAgenda 26 de Marzo ParabolasYessi MadrigalAún no hay calificaciones

- 1.2 Bis Asignación Del Estudio de AuditoríaDocumento1 página1.2 Bis Asignación Del Estudio de AuditoríaYessi MadrigalAún no hay calificaciones

- Parabola Recortable Del Buen SembradorDocumento1 páginaParabola Recortable Del Buen SembradorYessi MadrigalAún no hay calificaciones

- Taller Virtual 3Documento20 páginasTaller Virtual 3Yessi MadrigalAún no hay calificaciones

- Calendar 1 2023 L A4 7calendarDocumento1 páginaCalendar 1 2023 L A4 7calendarYessi MadrigalAún no hay calificaciones

- English VocabularyDocumento1 páginaEnglish VocabularyYessi MadrigalAún no hay calificaciones

- S01 Estudio A - El Preludio de La RestauraciónDocumento6 páginasS01 Estudio A - El Preludio de La RestauraciónYessi MadrigalAún no hay calificaciones

- EncuestaDocumento1 páginaEncuestaYessi MadrigalAún no hay calificaciones

- Cuestionario de Control InternoDocumento12 páginasCuestionario de Control InternoYessi MadrigalAún no hay calificaciones

- Ejerr Niif 10Documento21 páginasEjerr Niif 10Yessi MadrigalAún no hay calificaciones

- Calendario 2023 en ExcelDocumento28 páginasCalendario 2023 en ExcelYessi MadrigalAún no hay calificaciones

- S01 Estudio B - La Primera VisiónDocumento7 páginasS01 Estudio B - La Primera VisiónYessi MadrigalAún no hay calificaciones

- Contabilidad PollosDocumento6 páginasContabilidad PollosYessi MadrigalAún no hay calificaciones

- Material Apoyo Taller No - 1Documento37 páginasMaterial Apoyo Taller No - 1Yessi MadrigalAún no hay calificaciones

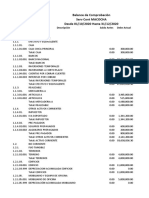

- Balance de Comprobación Al 31.12.2020Documento8 páginasBalance de Comprobación Al 31.12.2020Yessi MadrigalAún no hay calificaciones

- Exa 1 Audi 2Documento23 páginasExa 1 Audi 2Yessi MadrigalAún no hay calificaciones

- Caso - Hotel La Hoja VerdeDocumento13 páginasCaso - Hotel La Hoja VerdeYessi MadrigalAún no hay calificaciones

- Workbook - Cuentas Por Cobrar - UnedDocumento84 páginasWorkbook - Cuentas Por Cobrar - UnedYessi MadrigalAún no hay calificaciones

- Tutoria I Auditoria IIDocumento18 páginasTutoria I Auditoria IIYessi MadrigalAún no hay calificaciones

- Ejemplo Tema-Titulo-Problema-Objetivos-Indice de MTDocumento3 páginasEjemplo Tema-Titulo-Problema-Objetivos-Indice de MTYessi MadrigalAún no hay calificaciones

- FORMULAS Parte 1 MoodleDocumento2 páginasFORMULAS Parte 1 MoodleYessi MadrigalAún no hay calificaciones

- Bloque 4 Planeacion de La Adaptacion en La Reproducion de Los Seres Vivos y Su Relacion Con El AmbienteDocumento5 páginasBloque 4 Planeacion de La Adaptacion en La Reproducion de Los Seres Vivos y Su Relacion Con El AmbienteJorge Luis Estrada Gonzalez0% (1)

- 12 Sep Mapa ConceptualDocumento3 páginas12 Sep Mapa ConceptualMaria Fernanda NarvaezAún no hay calificaciones

- Formacion Educativa Del LibertadorDocumento4 páginasFormacion Educativa Del LibertadorDanny Solano PeñalozaAún no hay calificaciones

- Flyer Vertical Odontóloga Degradado Turquesa VioletaDocumento3 páginasFlyer Vertical Odontóloga Degradado Turquesa VioletaBieler Solorzano BenitoAún no hay calificaciones

- Realidad Nacional y RegionalDocumento6 páginasRealidad Nacional y Regionalmirians_34Aún no hay calificaciones

- Reporte EticaDocumento3 páginasReporte EticaDeyanira RodriguezAún no hay calificaciones

- Nuestro Idioma El EspañolDocumento3 páginasNuestro Idioma El EspañolDra Mabel Stephany MetivierAún no hay calificaciones

- HDNDocumento9 páginasHDNGaby TalaveraAún no hay calificaciones

- Curriculum Richard HernandezDocumento1 páginaCurriculum Richard HernandezLucía CórdovaAún no hay calificaciones

- Dia 6 de Diciembre 2022Documento6 páginasDia 6 de Diciembre 2022Regina AlcaldeAún no hay calificaciones

- El Mero MeroDocumento8 páginasEl Mero MeroAracelly Gaitan MendezAún no hay calificaciones

- La Investigacion Como Proceso de Intervencion SocialDocumento5 páginasLa Investigacion Como Proceso de Intervencion SocialjosezawadskyAún no hay calificaciones

- Secuencia Didactica INFOR.. 23 JunioDocumento2 páginasSecuencia Didactica INFOR.. 23 JunioPattyco KbreraAún no hay calificaciones

- MEMORIA para No Olvidar NADA de TODO Lo Que Pasó en La Última Dictadura Militar Desde El Año 1976 Al 1983Documento3 páginasMEMORIA para No Olvidar NADA de TODO Lo Que Pasó en La Última Dictadura Militar Desde El Año 1976 Al 1983josefinaytinaAún no hay calificaciones

- Programa de Intervencion de AutoestimaDocumento37 páginasPrograma de Intervencion de Autoestimawhite_night100% (2)

- FICHA RESUMEN CV - Ingeniero ProyectistaDocumento2 páginasFICHA RESUMEN CV - Ingeniero ProyectistaEcosullc E IrlAún no hay calificaciones

- Guión Noticiero Historia Del TrsoDocumento4 páginasGuión Noticiero Historia Del Trsokaren CarvajalAún no hay calificaciones

- Syllabus - Diseño de MáquinasDocumento4 páginasSyllabus - Diseño de MáquinasJimena AlvaradoAún no hay calificaciones

- Amarillo Verdoso Estrategia de SEO Mapa ConceptualDocumento1 páginaAmarillo Verdoso Estrategia de SEO Mapa ConceptualEdgar FloresAún no hay calificaciones

- 100 Palabras Clave en InglésDocumento7 páginas100 Palabras Clave en Inglésalexcpu3Aún no hay calificaciones

- Presentacion Modelo Didactico Uladech 14-11-11Documento18 páginasPresentacion Modelo Didactico Uladech 14-11-11Mery Fernández Félix100% (1)

- Filosofía Machado. José María García CastroDocumento16 páginasFilosofía Machado. José María García CastroIsabela Eunice PintoAún no hay calificaciones

- U1 SESION 4 INDAGA Que Es La CelulaDocumento3 páginasU1 SESION 4 INDAGA Que Es La CelulaAnthony Oscar Vera LatorreAún no hay calificaciones

- Guía de Análisis Fahrenheit 451Documento3 páginasGuía de Análisis Fahrenheit 451Tomás AramburúAún no hay calificaciones

- Actividad Semana 1-SenaDocumento2 páginasActividad Semana 1-Senamargy llainAún no hay calificaciones