También podría gustarte

- Aplicación de la norma jurídica en el tiempoDe EverandAplicación de la norma jurídica en el tiempoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Carta - de Cese Por Límite de EdadDocumento2 páginasCarta - de Cese Por Límite de EdadGERMÁN GUARNÍZ TAPIA75% (4)

- Los Convenios de Doble Imposición y su InterrelaciónDe EverandLos Convenios de Doble Imposición y su InterrelaciónAún no hay calificaciones

- Planteo de Ecuaciones ProbDocumento20 páginasPlanteo de Ecuaciones ProbSamantha Chávez100% (1)

- Problemática Migratoria en América LatinaDocumento2 páginasProblemática Migratoria en América LatinaJCarlos HiLaAún no hay calificaciones

- Movimiento rectilíneo uniformeDocumento20 páginasMovimiento rectilíneo uniformeSamantha ChávezAún no hay calificaciones

- Tecnicas de InterrogatorioDocumento11 páginasTecnicas de InterrogatorioMaria Alejandra Guao100% (1)

- Guía-Temario Administrativos del Estado ( Promoción Interna )De EverandGuía-Temario Administrativos del Estado ( Promoción Interna )Aún no hay calificaciones

- Las facultades discrecionales de la autoridad fiscalDe EverandLas facultades discrecionales de la autoridad fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Actividades Benito Juárez-Profa. KempisDocumento4 páginasActividades Benito Juárez-Profa. KempisNicole50% (2)

- Principios Constitucionales en Materia TributariaDocumento11 páginasPrincipios Constitucionales en Materia TributariaFlor Dulcinea ContrerasAún no hay calificaciones

- Simulacro de Primeros AuxiliosDocumento6 páginasSimulacro de Primeros Auxiliospcamacho26100% (1)

- Ley Procesal en El Tiempo y EspacioDocumento11 páginasLey Procesal en El Tiempo y EspacioFernando Jolón50% (2)

- Luis Lavín. La Vida de Un Héroe OlvidadoDocumento29 páginasLuis Lavín. La Vida de Un Héroe OlvidadoErikAún no hay calificaciones

- Metodos de Interpretacion y AplicaciónDocumento9 páginasMetodos de Interpretacion y AplicaciónFanny Tejeda González100% (1)

- Edades ProblemasDocumento16 páginasEdades ProblemasSamantha ChávezAún no hay calificaciones

- Articulo 168 A Codigo PenalDocumento14 páginasArticulo 168 A Codigo PenalMargaret Warthon100% (1)

- Interpretación de La LeyDocumento17 páginasInterpretación de La LeyRandall FlaggAún no hay calificaciones

- Sesión de P.S. Los Valores Cívicos.-1Documento4 páginasSesión de P.S. Los Valores Cívicos.-1Samantha Chávez100% (2)

- Derecho Tributario PrincipiosDocumento13 páginasDerecho Tributario PrincipiosAnhelo Axel GuerreroAún no hay calificaciones

- Ley Penal en El Espacio y El TiempoDocumento20 páginasLey Penal en El Espacio y El TiempoYoe GuerAún no hay calificaciones

- Irretroactividad 1 1Documento50 páginasIrretroactividad 1 1pablo bogadoAún no hay calificaciones

- Sentencia C-619/01: Irretroactividad y tránsito de normasDocumento10 páginasSentencia C-619/01: Irretroactividad y tránsito de normasEneida Varon LopezAún no hay calificaciones

- Becarios - 052 Principios Constitucionales Tributarios SCJNDocumento23 páginasBecarios - 052 Principios Constitucionales Tributarios SCJNVeronica GordilloAún no hay calificaciones

- Dialnet LeyDeBasesYLegislacionDeDesarrollo 79441Documento17 páginasDialnet LeyDeBasesYLegislacionDeDesarrollo 79441luciaburjassotAún no hay calificaciones

- Vigencia de Las Normas Tributarias Expo 6Documento9 páginasVigencia de Las Normas Tributarias Expo 6Yisney RiosAún no hay calificaciones

- Fuentes del derecho tributario en VenezuelaDocumento10 páginasFuentes del derecho tributario en VenezuelaCinthya Franchesca YR100% (1)

- Unidad 3 Fuentes de Derecho TributarioDocumento17 páginasUnidad 3 Fuentes de Derecho Tributariom6tr2x9cjcAún no hay calificaciones

- Analisis Sentencia 4Documento15 páginasAnalisis Sentencia 4Paola Hernandez GonzalezAún no hay calificaciones

- Tecnica Juridica StevDocumento4 páginasTecnica Juridica StevSteven PinedaAún no hay calificaciones

- Codigo PenalDocumento5 páginasCodigo PenalJhoan TejadaAún no hay calificaciones

- Clasificación de Las Fuentes Del DerchoDocumento21 páginasClasificación de Las Fuentes Del DerchoMichifu Campanita JanethAún no hay calificaciones

- TF Teoría de La ConstituciónDocumento12 páginasTF Teoría de La ConstituciónAlexandraAún no hay calificaciones

- La IrretroactividadDocumento21 páginasLa IrretroactividadvenustezAún no hay calificaciones

- La Interpretación Del Derecho PDFDocumento5 páginasLa Interpretación Del Derecho PDFFrancela Marbely Toval HernandezAún no hay calificaciones

- Ilovepdf MergedDocumento33 páginasIlovepdf MergedFrancklin Sergio Calle CondeAún no hay calificaciones

- Interpretación e integración del derecho tributarioDocumento4 páginasInterpretación e integración del derecho tributarioMeleny TzocAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOClaudia Floridalma Hernández CholotíoAún no hay calificaciones

- La Ley Procesal, Jurisdicción y CompetenciaDocumento12 páginasLa Ley Procesal, Jurisdicción y Competenciaalemontoya123456Aún no hay calificaciones

- Validez Personal de La Ley PenalDocumento9 páginasValidez Personal de La Ley PenalCoco Vivanco Chavesta100% (1)

- Artículos CivilDocumento30 páginasArtículos CivilRaul Perez CutillasAún no hay calificaciones

- Clase 2 TributarioDocumento9 páginasClase 2 TributarioValeria BarahonaAún no hay calificaciones

- Validez temporal y excepciones de la ley penalDocumento3 páginasValidez temporal y excepciones de la ley penalFranky Gil100% (2)

- Constitucionalización Del Derecho. Trabajo-ExposiciónDocumento11 páginasConstitucionalización Del Derecho. Trabajo-ExposiciónSergio CanoAún no hay calificaciones

- Tema #9 Interpretación de Las Normas TributariasDocumento6 páginasTema #9 Interpretación de Las Normas TributariasCarla NogalesAún no hay calificaciones

- If Leon Zarate FCCDocumento24 páginasIf Leon Zarate FCCCrosver Omar Sandoval CalleAún no hay calificaciones

- IrretroactividadDocumento50 páginasIrretroactividadAndres Victorio Juan UlianaAún no hay calificaciones

- Los Derechos Adquiridos Como Li Mite A La Potestad TributariaDocumento15 páginasLos Derechos Adquiridos Como Li Mite A La Potestad TributariaPetraAnderssonAún no hay calificaciones

- Los Derechos Adquiridos Como Li Mite A La Potestad Tributaria PDFDocumento15 páginasLos Derechos Adquiridos Como Li Mite A La Potestad Tributaria PDFPetraAnderssonAún no hay calificaciones

- Fuentes y ámbitos del derecho tributarioDocumento3 páginasFuentes y ámbitos del derecho tributarioMary RivasAún no hay calificaciones

- LOs Derechos Adquiridos Como L Mite A La Potestad TributariaDocumento12 páginasLOs Derechos Adquiridos Como L Mite A La Potestad TributariaENZO CAMILO SAAVEDRA MUNOZAún no hay calificaciones

- Retroactividad Benigna PDFDocumento37 páginasRetroactividad Benigna PDFAlejandro Torres NegrònAún no hay calificaciones

- Legislación Tributaria: Métodos de Interpretación y Aplicación de la LeyDocumento18 páginasLegislación Tributaria: Métodos de Interpretación y Aplicación de la LeyGerard A.Aún no hay calificaciones

- Potestad Reglamentaria.Documento5 páginasPotestad Reglamentaria.Camila Labraña QuirozAún no hay calificaciones

- Aplicación del derecho en el tiempo y el espacioDocumento6 páginasAplicación del derecho en el tiempo y el espacioÁngela NúñezAún no hay calificaciones

- ENTREGABLE 1 DERECHO PENALDocumento7 páginasENTREGABLE 1 DERECHO PENALEdith ReyesAún no hay calificaciones

- Principios constitucionales tributariosDocumento40 páginasPrincipios constitucionales tributariosChristian Arturo Velarde FuentesAún no hay calificaciones

- Boe A 2023 9167Documento29 páginasBoe A 2023 9167Ana Eva SalazarAún no hay calificaciones

- Punto No. 4 Interpretacion e Integracion de Las Leyes TributariasDocumento5 páginasPunto No. 4 Interpretacion e Integracion de Las Leyes TributariasGerssom ParedesAún no hay calificaciones

- Tema 2 Titulo Preliminar 17Documento17 páginasTema 2 Titulo Preliminar 17Walter Gonzales TorreAún no hay calificaciones

- 2.3 Derecho Positivo y Derecho VigenteDocumento4 páginas2.3 Derecho Positivo y Derecho VigenteFranck RodríguezAún no hay calificaciones

- PUNTO NUMERO 4, Integracion e Interpretacion de La LeyDocumento5 páginasPUNTO NUMERO 4, Integracion e Interpretacion de La LeyClaudia Elizabeth Guzmán UrbinaAún no hay calificaciones

- El Control Difuso AdministrativoDocumento45 páginasEl Control Difuso Administrativojunior molinaAún no hay calificaciones

- Resumen Segundo ParcialDocumento41 páginasResumen Segundo ParcialAdriana Soledad OcampoAún no hay calificaciones

- Autonomía Del Derecho TributarioDocumento34 páginasAutonomía Del Derecho TributarioJazminTorricoPoseAún no hay calificaciones

- Interpretación e Integración Del Derecho Tributario.Documento4 páginasInterpretación e Integración Del Derecho Tributario.beftAún no hay calificaciones

- Interpretación de La Ley TributariaDocumento31 páginasInterpretación de La Ley TributariaAilsa EstabaAún no hay calificaciones

- 4 Apuntes Derecho Tributario Cuarta UnidadDocumento15 páginas4 Apuntes Derecho Tributario Cuarta Unidadcordova1986100% (1)

- Normas Tributarias en El PerúDocumento5 páginasNormas Tributarias en El PerúMeyli SayuriAún no hay calificaciones

- Principios Generales de DerechoDocumento13 páginasPrincipios Generales de DerechoCarlosRobinsonAún no hay calificaciones

- Repaso HP GVDocumento28 páginasRepaso HP GVSamantha ChávezAún no hay calificaciones

- Qui Semi6 2011-IiDocumento4 páginasQui Semi6 2011-IiSamantha ChávezAún no hay calificaciones

- Repaso Lenguaje Semana 1Documento44 páginasRepaso Lenguaje Semana 1Samantha ChávezAún no hay calificaciones

- Caratula TributarioDocumento1 páginaCaratula TributarioSamantha ChávezAún no hay calificaciones

- Análisis E Interpretación: Normas JurídicasDocumento2 páginasAnálisis E Interpretación: Normas JurídicasSamantha ChávezAún no hay calificaciones

- Preparación exclusiva para la UNALMDocumento11 páginasPreparación exclusiva para la UNALMSamantha ChávezAún no hay calificaciones

- Repaso Filosofía LogicaDocumento6 páginasRepaso Filosofía LogicaSamantha ChávezAún no hay calificaciones

- Repaso Intensivo #2Documento68 páginasRepaso Intensivo #2Samantha ChávezAún no hay calificaciones

- Boletin N°21 Unfv 2023-I (Virtual Mañana)Documento57 páginasBoletin N°21 Unfv 2023-I (Virtual Mañana)Samantha ChávezAún no hay calificaciones

- (Ciclo Virtual) BOLETÍN INTRODUCTORIO UNFV 2023 III - RepairedDocumento40 páginas(Ciclo Virtual) BOLETÍN INTRODUCTORIO UNFV 2023 III - RepairedSamantha ChávezAún no hay calificaciones

- Hoja Ruta Ingreso Personal SubcDocumento1 páginaHoja Ruta Ingreso Personal SubcSamantha ChávezAún no hay calificaciones

- Boletin N°1 Repaso Intensivo 2023Documento64 páginasBoletin N°1 Repaso Intensivo 2023Samantha ChávezAún no hay calificaciones

- Repaso Intensivo 1 EconomiaDocumento11 páginasRepaso Intensivo 1 EconomiaSamantha ChávezAún no hay calificaciones

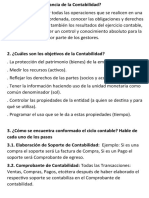

- Examen de ContabilidadDocumento5 páginasExamen de ContabilidadSamantha ChávezAún no hay calificaciones

- Cuestionario de La Lectura EL RECREODocumento5 páginasCuestionario de La Lectura EL RECREOSamantha ChávezAún no hay calificaciones

- Hablar de La Escuela Es Más Extenso de Lo Que Uno Se ImaginaDocumento1 páginaHablar de La Escuela Es Más Extenso de Lo Que Uno Se ImaginaSamantha ChávezAún no hay calificaciones

- Palabras Con "N": Modalidad Presencial Modalidad PresencialDocumento8 páginasPalabras Con "N": Modalidad Presencial Modalidad PresencialSamantha ChávezAún no hay calificaciones

- Libreta EvaluacionDocumento2 páginasLibreta EvaluacionSamantha ChávezAún no hay calificaciones

- Solicito Certificado de EstudiosDocumento1 páginaSolicito Certificado de EstudiosSamantha ChávezAún no hay calificaciones

- Ciclo semianual UNFV 2023 - Figuras literariasDocumento44 páginasCiclo semianual UNFV 2023 - Figuras literariasSamantha ChávezAún no hay calificaciones

- Problemas RelojesDocumento20 páginasProblemas RelojesSamantha ChávezAún no hay calificaciones

- Boletin #9 Unfv 2023 I - VirtualDocumento49 páginasBoletin #9 Unfv 2023 I - VirtualSamantha ChávezAún no hay calificaciones

- Boletin N°10 Unfv 2023-I (Virtual)Documento46 páginasBoletin N°10 Unfv 2023-I (Virtual)Samantha ChávezAún no hay calificaciones

- Boletin N°11 Unfv 2023-I (Virtual)Documento48 páginasBoletin N°11 Unfv 2023-I (Virtual)Samantha ChávezAún no hay calificaciones

- BOLETIN N°13 UNFV 2023-I (Virtual Mañana) OKOKDocumento36 páginasBOLETIN N°13 UNFV 2023-I (Virtual Mañana) OKOKSamantha ChávezAún no hay calificaciones

- Reporte Vocerias 2019 GuaricoDocumento21 páginasReporte Vocerias 2019 GuaricoReinaldo MoralesAún no hay calificaciones

- Triángulo de Las BermudasDocumento15 páginasTriángulo de Las BermudasAlfredo RiveraAún no hay calificaciones

- Cultura GriegaDocumento3 páginasCultura GriegaCarmen ValeraAún no hay calificaciones

- Proposito o Intencion Del Autor Al Escribir HechosDocumento57 páginasProposito o Intencion Del Autor Al Escribir HechosjuanAún no hay calificaciones

- 80 Preguntas de Impacto para La PR Ctica Del CoachDocumento4 páginas80 Preguntas de Impacto para La PR Ctica Del CoachDavidAún no hay calificaciones

- Denuncia de indisciplina de piloto rentadoDocumento13 páginasDenuncia de indisciplina de piloto rentadoPavel Vilca HuaripaucarAún no hay calificaciones

- Derecho Colectivo Del Trabajo 1Documento9 páginasDerecho Colectivo Del Trabajo 1Fernando garciaAún no hay calificaciones

- Hoja de Ejercicios. GeometríaDocumento4 páginasHoja de Ejercicios. Geometríajgalaxy511Aún no hay calificaciones

- Accion de Cumplimiento DiapositivasDocumento7 páginasAccion de Cumplimiento DiapositivasDavid AyalaAún no hay calificaciones

- Las Tres Furias o EriniasDocumento6 páginasLas Tres Furias o EriniasIván DomingoAún no hay calificaciones

- Practica Final de Derecho Penal Especial I.Documento15 páginasPractica Final de Derecho Penal Especial I.Alexandra LachapelAún no hay calificaciones

- Interes LegitimoDocumento11 páginasInteres LegitimoAmadeuz SAMPAún no hay calificaciones

- Directiva-D-003-2021-SUTRAN-PRS D.S. 001-2021-MTCDocumento1 páginaDirectiva-D-003-2021-SUTRAN-PRS D.S. 001-2021-MTCCesar AugustoAún no hay calificaciones

- 245 Demanda Ejecutiva Macay Pinargote Luis LeonelDocumento9 páginas245 Demanda Ejecutiva Macay Pinargote Luis LeonelAlex SotomayorAún no hay calificaciones

- Organo Judicial Ing LegalDocumento11 páginasOrgano Judicial Ing LegalMaria Fernanda Maldonado GámbuleAún no hay calificaciones

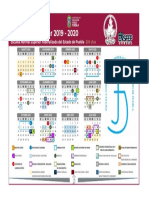

- Calendario Ensfep Ce 2019 2020Documento1 páginaCalendario Ensfep Ce 2019 2020joseAún no hay calificaciones

- Cuestionario - El Sepultamiento Del Complejo de EdipoDocumento2 páginasCuestionario - El Sepultamiento Del Complejo de EdipoAle Ichihara0% (1)

- Terrorist As Mas Buscados29Documento5 páginasTerrorist As Mas Buscados29Ondi OndivelAún no hay calificaciones

- Foro TemáticoDocumento5 páginasForo TemáticoLucy liliana Mamani pongoAún no hay calificaciones

- Decreto 21531Documento15 páginasDecreto 21531Aizar Tarqui Flores0% (1)

- Lectura 4 2da - Unidad - Capitulo - 19 - La - Prueba - GenerealDocumento41 páginasLectura 4 2da - Unidad - Capitulo - 19 - La - Prueba - Generealjuan joseAún no hay calificaciones

- 5° - Tema 25Documento2 páginas5° - Tema 25davidAún no hay calificaciones

- Guns N RosesDocumento15 páginasGuns N RosesLuiz Mckagan ArizmendiAún no hay calificaciones