También podría gustarte

- Fase 5 Trabajo Colaborativo 106011 36Documento15 páginasFase 5 Trabajo Colaborativo 106011 36yaqueline yela100% (1)

- Ejercicios de Los Capitulos No.1 de Los Libros de Warren y PadillaDocumento6 páginasEjercicios de Los Capitulos No.1 de Los Libros de Warren y PadillaLuz niel Montila Herrera100% (1)

- Tarea S-3 Tec Apli A Cont FinanzasDocumento6 páginasTarea S-3 Tec Apli A Cont FinanzasEsteban BarrosAún no hay calificaciones

- Actividad de Aprendizaje 3. Calculo de La Deduccion de InversionesDocumento4 páginasActividad de Aprendizaje 3. Calculo de La Deduccion de InversionesHernandez BvhAún no hay calificaciones

- Superior II Tarea 6Documento7 páginasSuperior II Tarea 6Joel Rosario Ortega100% (2)

- Computer Superstores - PRESUPUESTO MAESTRODocumento5 páginasComputer Superstores - PRESUPUESTO MAESTROGisella Villena100% (1)

- Proyecto Clase JavaDocumento2 páginasProyecto Clase JavaJaime Abel TaboraAún no hay calificaciones

- Practica 3Documento4 páginasPractica 3ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Enajenacion de Acciones P3Documento3 páginasEnajenacion de Acciones P3hazielmaster24Aún no hay calificaciones

- Ejercicio 4 - RTRE 14ADocumento18 páginasEjercicio 4 - RTRE 14Aguillermo leiton veraAún no hay calificaciones

- Ejercicio N°6 - RLI ResoluciónDocumento10 páginasEjercicio N°6 - RLI Resoluciónguillermo leiton veraAún no hay calificaciones

- UntitledDocumento9 páginasUntitledNicole PeraltaAún no hay calificaciones

- Auditoria2 EstimacionesContables ExafinalDocumento2 páginasAuditoria2 EstimacionesContables ExafinalMarilu LopezAún no hay calificaciones

- Auditoria2 EstimacionesContables ExafinalDocumento2 páginasAuditoria2 EstimacionesContables ExafinalMarisol MartínezAún no hay calificaciones

- Actividad 1 Pagos Provinsionales y Del Ejercicio - Aurora Lora Dávila 2111001 Cp4Documento10 páginasActividad 1 Pagos Provinsionales y Del Ejercicio - Aurora Lora Dávila 2111001 Cp4Aurora LoraAún no hay calificaciones

- Actividad 1 Pagos ProvinsionalesDocumento10 páginasActividad 1 Pagos ProvinsionalesAurora LoraAún no hay calificaciones

- Enajenacion de Acciones P2Documento9 páginasEnajenacion de Acciones P2Haziel GomezAún no hay calificaciones

- Arrendamient FinancieroDocumento7 páginasArrendamient FinancieroEzli Hernandez ReyesAún no hay calificaciones

- TFPF Ej7 1871237Documento15 páginasTFPF Ej7 1871237Violeta ReynosoAún no hay calificaciones

- Fiscal Caso Practico de Metalica DefinitivoDocumento55 páginasFiscal Caso Practico de Metalica DefinitivoDuarte Zamudio Karen DalayAún no hay calificaciones

- PRE - Tarea 7Documento6 páginasPRE - Tarea 7Carlie SureAún no hay calificaciones

- Reporte Fisica Financiera 28-12-2023Documento4 páginasReporte Fisica Financiera 28-12-2023JOSE GUILLERMO PEREZ QUISPEAún no hay calificaciones

- ImpresoDocumento1 páginaImpresonoelia carmonaAún no hay calificaciones

- Omision TributariaDocumento4 páginasOmision TributariajaquelineAún no hay calificaciones

- Práctica 5 EQ 3Documento4 páginasPráctica 5 EQ 3Karen NavarroAún no hay calificaciones

- Estadisticas de La Renta Dignidad Al 31 de Diciembre de 2021Documento30 páginasEstadisticas de La Renta Dignidad Al 31 de Diciembre de 2021Cesar Chambi ParisacaAún no hay calificaciones

- Flujo de Caja Con Riesgo Echo en ClaseDocumento209 páginasFlujo de Caja Con Riesgo Echo en ClaseSebastián RiveraAún no hay calificaciones

- ImpresoDocumento1 páginaImpresobenitoAún no hay calificaciones

- Optativa 4 - Casos Gestíon Financiera - Finanzas de CP - Administración Del EfectivoDocumento12 páginasOptativa 4 - Casos Gestíon Financiera - Finanzas de CP - Administración Del EfectivoAlejandra VargasAún no hay calificaciones

- Entregable 2Documento6 páginasEntregable 2Abraham UribeAún no hay calificaciones

- Ejecución Presupuestaria Mensual Cataluña M2 2024Documento10 páginasEjecución Presupuestaria Mensual Cataluña M2 2024Christian Callado RosiñaAún no hay calificaciones

- Caso Practico 4Documento16 páginasCaso Practico 4Abril GonzalezAún no hay calificaciones

- GCGF U2 Act.2 FRSGDocumento11 páginasGCGF U2 Act.2 FRSGFrancisco Javier Salazar Guzman100% (1)

- Evaluacion Nota 2 EncargoDocumento17 páginasEvaluacion Nota 2 EncargoDINA . GOMEZ MORALESAún no hay calificaciones

- Act 2 Caso PracticoDocumento14 páginasAct 2 Caso PracticoAc Tllez A L AidaAún no hay calificaciones

- Taller X - Igv ExportacionesDocumento3 páginasTaller X - Igv ExportacionesBricet MirandaAún no hay calificaciones

- ImpresoDocumento1 páginaImpresosaraialejandrapenae.sanjosemlgAún no hay calificaciones

- 1 SGPDocumento5 páginas1 SGPValeria SifuentesAún no hay calificaciones

- Copia de CertificadossobreSueldosAT2012Documento30 páginasCopia de CertificadossobreSueldosAT2012ruben opazoAún no hay calificaciones

- 2014 ValorizacionDocumento11 páginas2014 Valorizacionisaias fernandez avilaAún no hay calificaciones

- 2 DVE Caso Practico El Auditor S A C Analisis Horizontal Vs VerticalDocumento7 páginas2 DVE Caso Practico El Auditor S A C Analisis Horizontal Vs VerticalYury Ulloa GomezAún no hay calificaciones

- PIM - CertificaciónDocumento4 páginasPIM - CertificaciónJilmerValdiviaAún no hay calificaciones

- Recibo de Nomina - SIGEPDocumento1 páginaRecibo de Nomina - SIGEPYubizza PimientaAún no hay calificaciones

- Enajenacion de AccionesDocumento13 páginasEnajenacion de Accionesvaxehe2811Aún no hay calificaciones

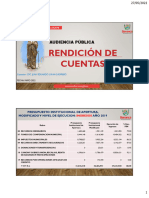

- Rendicion de Cuentas 2020Documento14 páginasRendicion de Cuentas 2020Alex Yance CastañedaAún no hay calificaciones

- Tarea 1 Analisis DupontDocumento6 páginasTarea 1 Analisis DupontJulio RosalesAún no hay calificaciones

- Final Analisis Financiero Jennifer RoblesDocumento85 páginasFinal Analisis Financiero Jennifer RoblesCamilo RuizAún no hay calificaciones

- AA1 - CostosDocumento11 páginasAA1 - CostosJOSE LUIS NUÑEZ SOTOAún no hay calificaciones

- Flujo de Caja Proyectado Trimestral Katherine Jimenez Inv KjotaDocumento2 páginasFlujo de Caja Proyectado Trimestral Katherine Jimenez Inv KjotaLa tienda KjotaAún no hay calificaciones

- Reporte 20230623082335Documento7 páginasReporte 20230623082335Ingrid Flores GarciaAún no hay calificaciones

- EF Costo ADM 2 ValdiviezoDocumento14 páginasEF Costo ADM 2 ValdiviezoZkar La ChiraAún no hay calificaciones

- Cafeteria EXPRESS Plan de NegocioDocumento16 páginasCafeteria EXPRESS Plan de NegocioAmairani M García MartínezAún no hay calificaciones

- Examen Proyecto de Inversion - SolucionDocumento8 páginasExamen Proyecto de Inversion - SolucionFidO CarlosAún no hay calificaciones

- Genera PDFDocumento1 páginaGenera PDFAntonio RMAún no hay calificaciones

- Ejercicios Mios de RentaDocumento7 páginasEjercicios Mios de RentaDamarys ArteagaAún no hay calificaciones

- Practica Declaracion AnualDocumento3 páginasPractica Declaracion AnualAlma Delia Arzapala ReyesAún no hay calificaciones

- GCGF U-2 Act 2 EdhlDocumento11 páginasGCGF U-2 Act 2 EdhlEdgar Efren Huilotl LunaAún no hay calificaciones

- Caso Llo Po Modelo Ppto Maestro - Semana 11Documento12 páginasCaso Llo Po Modelo Ppto Maestro - Semana 11WolfAún no hay calificaciones

- 1.1 Fibrafil Eessff ProyectadoDocumento21 páginas1.1 Fibrafil Eessff ProyectadoMARGARITAAún no hay calificaciones

- Presupuesto Parcial No. 1 2021.3Documento5 páginasPresupuesto Parcial No. 1 2021.3johanaAún no hay calificaciones

- EJEMPLO ASPECTO FINANCIERO para Tesis Loma Pyta 2020Documento46 páginasEJEMPLO ASPECTO FINANCIERO para Tesis Loma Pyta 2020Noelia EscurraAún no hay calificaciones

- Evalucion FinancieraDocumento2 páginasEvalucion Financierasebastian vargasAún no hay calificaciones

- Matemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaDe EverandMatemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaAún no hay calificaciones

- Act 2Documento9 páginasAct 2ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Facultad de Negocios, Campus Iv Unach: Tapachula, Chiapas, A 7 de Septiembre Del 2022Documento6 páginasFacultad de Negocios, Campus Iv Unach: Tapachula, Chiapas, A 7 de Septiembre Del 2022ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 5Documento4 páginasPractica 5ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 6Documento4 páginasPractica 6ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 8Documento5 páginasPractica 8ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 4Documento3 páginasPractica 4ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 3Documento4 páginasPractica 3ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Presentacion de DiapositivasDocumento16 páginasPresentacion de DiapositivasESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Analisis de Los Factores Internos de Las PymesDocumento11 páginasAnalisis de Los Factores Internos de Las PymesESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Practica 1Documento4 páginasPractica 1ESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- La Importacia de La Contaduria en La Vida CotidianaDocumento12 páginasLa Importacia de La Contaduria en La Vida CotidianaESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Productiva y EcologicaDocumento10 páginasProductiva y EcologicaESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Mapas ConceptualesDocumento7 páginasMapas ConceptualesESTEFANI CRUZ FIGUEROAAún no hay calificaciones

- Proyecto de Grado Final Actualizado de ElectromecanicaDocumento20 páginasProyecto de Grado Final Actualizado de ElectromecanicaGalo P MorenoAún no hay calificaciones

- Semanas CotizadasDocumento11 páginasSemanas CotizadasfirmajuridicaalcazarrochaAún no hay calificaciones

- Armaduras. para Losas de Vigueta y BovedillaDocumento6 páginasArmaduras. para Losas de Vigueta y Bovedillaingvergara1985Aún no hay calificaciones

- Historia de La Refinería de CartagenaDocumento3 páginasHistoria de La Refinería de CartagenajakelineAún no hay calificaciones

- TESIS NaRaCalzados - DENRO S.R.L.Documento191 páginasTESIS NaRaCalzados - DENRO S.R.L.Tainara SosaAún no hay calificaciones

- Taller 5 Gestión ContableDocumento2 páginasTaller 5 Gestión ContableAlejandra MendezAún no hay calificaciones

- Black y Decker - Inv MercadosDocumento2 páginasBlack y Decker - Inv MercadosRoger Farfan ZotesAún no hay calificaciones

- Semana 3 Pre 2023-2Documento30 páginasSemana 3 Pre 2023-2Luis EnriqueAún no hay calificaciones

- Guía Industrial para Determinar La Conformidad de ... - AspapelDocumento32 páginasGuía Industrial para Determinar La Conformidad de ... - AspapelCarolina EspinozaAún no hay calificaciones

- Mer-Sgc-01 Control de CalidadDocumento4 páginasMer-Sgc-01 Control de CalidadJuan Bautista De Los Santos JiménezAún no hay calificaciones

- Tarea 1 M5 Juan Encalda - Gabriela Falconi - Luis Huilca - Andrea YanezDocumento6 páginasTarea 1 M5 Juan Encalda - Gabriela Falconi - Luis Huilca - Andrea YanezlegionarioscrossfitAún no hay calificaciones

- Tarea Semana 1 Gestion Local MunicipalDocumento4 páginasTarea Semana 1 Gestion Local MunicipalHector BrizuelaAún no hay calificaciones

- El Manual de Metro Esencial PDFDocumento171 páginasEl Manual de Metro Esencial PDFFranciscoAún no hay calificaciones

- Cuadro 5to PAE Teoria EconomicaDocumento1 páginaCuadro 5to PAE Teoria Economicala roca piedraAún no hay calificaciones

- Informe Esenttia AGA Gestion 2021Documento53 páginasInforme Esenttia AGA Gestion 2021Jhon AlvaroAún no hay calificaciones

- KMKMKMKMKMDocumento10 páginasKMKMKMKMKMSoad BoadlaAún no hay calificaciones

- Factura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Documento1 páginaFactura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Carlos TipanAún no hay calificaciones

- LAS 5 S'Documento11 páginasLAS 5 S'Diego LunaAún no hay calificaciones

- Exposicion La Vision y Mision - Grupo No. 1Documento14 páginasExposicion La Vision y Mision - Grupo No. 1PATRICIA ELENA ARANGO PALACIOSAún no hay calificaciones

- Milestone 3Documento27 páginasMilestone 3Rin OkumuraAún no hay calificaciones

- Resolucion de Problemas Unidades 1 y 2 GrupalDocumento2 páginasResolucion de Problemas Unidades 1 y 2 GrupalIrina Vanessa Moreira PalaciosAún no hay calificaciones

- ADO1 T4 A4 SolucionDeProblemas Equipo5Documento6 páginasADO1 T4 A4 SolucionDeProblemas Equipo5Izumi NyaAún no hay calificaciones

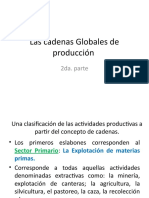

- Las Cadenas Globales de Producción 2da ParteDocumento12 páginasLas Cadenas Globales de Producción 2da ParteGeek TopsAún no hay calificaciones

- Camara de Comercio Solfinanzas ColombiaDocumento6 páginasCamara de Comercio Solfinanzas ColombiaCoordinador HSEQAún no hay calificaciones

- Actividad 1 - Evidencia 2 Tecnicas de La Comunicacion en El Nivel AdministrativoDocumento3 páginasActividad 1 - Evidencia 2 Tecnicas de La Comunicacion en El Nivel AdministrativoMaria AguilarAún no hay calificaciones

- 6-Desic. Cloracion PDFDocumento39 páginas6-Desic. Cloracion PDFReiser Noe Anticona AnampaAún no hay calificaciones