También podría gustarte

- Práctica Varaciones Costos Estándares 1Documento1 páginaPráctica Varaciones Costos Estándares 1nicoleAún no hay calificaciones

- Solución Prueba de Costeo EstándarDocumento8 páginasSolución Prueba de Costeo EstándarLeonardo MartínezAún no hay calificaciones

- Clase de Costos Estándar (BL)Documento5 páginasClase de Costos Estándar (BL)JASSER SALOMON ALVARADO MORAN100% (1)

- Costeo Estandar Ejercicio 8 y 9 ContaDocumento11 páginasCosteo Estandar Ejercicio 8 y 9 ContaOscar GonzalesAún no hay calificaciones

- Examen 3 AdministrativaDocumento6 páginasExamen 3 AdministrativaNahum RamirezAún no hay calificaciones

- I Tarea III ParcialDocumento5 páginasI Tarea III ParcialLunaSanzAún no hay calificaciones

- 1 Costos EstandarDocumento36 páginas1 Costos EstandarJeff RodriguezAún no hay calificaciones

- Ecv 6 - Costos y PresupuestosDocumento4 páginasEcv 6 - Costos y Presupuestosanibal100% (2)

- Costos Semana 3Documento34 páginasCostos Semana 3AngieHerreraAún no hay calificaciones

- Ejemplos PrácticosDocumento28 páginasEjemplos PrácticosViviana TorresAún no hay calificaciones

- Pia CTS PredDocumento28 páginasPia CTS PredJoheenline JuárezAún no hay calificaciones

- Ejemplo COSTEO ESTÁNDAR Empresa TropicalDocumento4 páginasEjemplo COSTEO ESTÁNDAR Empresa TropicalEdilson VelázquezAún no hay calificaciones

- Capitulo 11Documento5 páginasCapitulo 11César Chávez50% (2)

- U4 - S6 - Ejercicios para La Actividad VirtualDocumento3 páginasU4 - S6 - Ejercicios para La Actividad VirtualLeyla Maria Arias ChambeAún no hay calificaciones

- COSTOS ESTANDAR Caso N°1 LIBRO XDDocumento7 páginasCOSTOS ESTANDAR Caso N°1 LIBRO XDalejandrinaAún no hay calificaciones

- Ejercicio Resumen VariacionesDocumento4 páginasEjercicio Resumen Variacionesecorrales2008Aún no hay calificaciones

- Ejercicios Costo EstandarDocumento3 páginasEjercicios Costo EstandarGuillermo Miranda100% (1)

- U4 - S6 - Ejercicios para La Actividad Virtual (2021 2)Documento4 páginasU4 - S6 - Ejercicios para La Actividad Virtual (2021 2)Jairo Fabian Rodas VilelaAún no hay calificaciones

- Parcial 2 Costos EstandarDocumento15 páginasParcial 2 Costos EstandarEiva OrtegvAún no hay calificaciones

- Ejemplo y Ejercicios de Costos Estándar de TareaDocumento9 páginasEjemplo y Ejercicios de Costos Estándar de TareaJuan Enrique Ochoa Estrada100% (1)

- Taller Tasa Predeterminada de CIFDocumento5 páginasTaller Tasa Predeterminada de CIFJose Padilla SenhaAún no hay calificaciones

- Actividad 6 y Taller 2 en Clase de CostosDocumento14 páginasActividad 6 y Taller 2 en Clase de CostosRocio LEON AYAAún no hay calificaciones

- Costos para MañanaDocumento8 páginasCostos para MañanaPablo Sergio Del Águila RuizAún no hay calificaciones

- Richardson ChirinosDocumento7 páginasRichardson ChirinosOswardo ChirinosAún no hay calificaciones

- Variaciones PresupuestariasDocumento2 páginasVariaciones PresupuestariasNoe IslaAún no hay calificaciones

- Analisis de VariacionesDocumento4 páginasAnalisis de Variacioneselvis rosalesAún no hay calificaciones

- Trabajo AplicativoDocumento4 páginasTrabajo AplicativoWILSONAún no hay calificaciones

- Anita Gamarra LopezDocumento3 páginasAnita Gamarra LopezNiita EspitiaAún no hay calificaciones

- Cif EstimadosDocumento7 páginasCif EstimadosMarie Nicole Chavez Mamani0% (1)

- Taller 70% Segundo ParcialDocumento10 páginasTaller 70% Segundo ParcialKatherin Acevedo carmonaAún no hay calificaciones

- Taller EstándarDocumento5 páginasTaller EstándarJohan CollazosAún no hay calificaciones

- No Se Modifica: Si Disminuye El Nivel de Actividad, El Comportamiento de La Contribución Marginal Unitaria EsDocumento16 páginasNo Se Modifica: Si Disminuye El Nivel de Actividad, El Comportamiento de La Contribución Marginal Unitaria EsFrancisco OlmedoAún no hay calificaciones

- Ejercicios - Costeo Estandar (Un 20 Pero Cometer Errores Es Humano XD)Documento6 páginasEjercicios - Costeo Estandar (Un 20 Pero Cometer Errores Es Humano XD)Jazmin Navarro luqueAún no hay calificaciones

- Tarea 6Documento7 páginasTarea 6Josue MadridAún no hay calificaciones

- Actividad de Apoyo #10 - Costos Estandar C.I.F.Documento7 páginasActividad de Apoyo #10 - Costos Estandar C.I.F.Emeris Victoria MORA GALEANOAún no hay calificaciones

- Trabajo Costo EstandarDocumento9 páginasTrabajo Costo EstandarLaura Diaz SilvaAún no hay calificaciones

- U4 - S6 - Ejercicios para La Actividad VirtualDocumento4 páginasU4 - S6 - Ejercicios para La Actividad VirtualElizabeth SantiAún no hay calificaciones

- Practica N°11-12 - Costo EstándarDocumento54 páginasPractica N°11-12 - Costo EstándarBryan ValenzuelaAún no hay calificaciones

- ESCASEZ, C. Òptima de Lìneas, A. Marginal.Documento4 páginasESCASEZ, C. Òptima de Lìneas, A. Marginal.Guadalupe GonzalezAún no hay calificaciones

- Solucion Caso Analisis Variaciones Sport Semana 4Documento6 páginasSolucion Caso Analisis Variaciones Sport Semana 4JoseAún no hay calificaciones

- IndustriDocumento3 páginasIndustrileslyediaz722Aún no hay calificaciones

- Ejercicios Costeo Abs DirecDocumento3 páginasEjercicios Costeo Abs DirecCarito MejíaAún no hay calificaciones

- Actividad de Aprendizaje 3. Método de Registro "B"Documento9 páginasActividad de Aprendizaje 3. Método de Registro "B"Any GarciaAún no hay calificaciones

- Taller Costos AbcDocumento1 páginaTaller Costos AbcCamila CárdenasAún no hay calificaciones

- Claudiox E2Documento6 páginasClaudiox E2claudioeugenioelvisemanuelAún no hay calificaciones

- Uni8 Act8 Tal 2 Cos Cos Cos - Doc1Documento8 páginasUni8 Act8 Tal 2 Cos Cos Cos - Doc1Edwin Fernando SáenzAún no hay calificaciones

- U4 - S6 - Ejercicios para La Actividad Virtual (2021 2) - 1Documento3 páginasU4 - S6 - Ejercicios para La Actividad Virtual (2021 2) - 1Jeanpier AlvarezAún no hay calificaciones

- Costos Estandar EjerciciosDocumento14 páginasCostos Estandar Ejercicioseudispcs9037100% (1)

- NosemerDocumento6 páginasNosemerLiah Hernández100% (1)

- Costo Estandar 1Documento8 páginasCosto Estandar 1ISABELLA PIZZAAún no hay calificaciones

- Costo EstándarDocumento14 páginasCosto EstándarYuraiddy FuentesAún no hay calificaciones

- Ejercicio Contestado. Costos 3.3Documento7 páginasEjercicio Contestado. Costos 3.3LUISAún no hay calificaciones

- UntitledDocumento15 páginasUntitledYoshi ChanAún no hay calificaciones

- (ACV-S06) Ejercicios 06 - ECVDocumento8 páginas(ACV-S06) Ejercicios 06 - ECVJonny ZamudioAún no hay calificaciones

- Capítulo+Documento10 páginasCapítulo+Jhonny SuarezAún no hay calificaciones

- Trabajo Grupal 6Documento7 páginasTrabajo Grupal 6Jorge Elias Yaurimucha ChappaAún no hay calificaciones

- AnalisisContableII Tarea3Semana3Documento10 páginasAnalisisContableII Tarea3Semana3Johana LopezAún no hay calificaciones

- Solucion Costos Estandar78Documento7 páginasSolucion Costos Estandar78JuanDavid LondoñoAún no hay calificaciones

- Ejercicios resueltos de microeconomía intermedia: Óptimo del consumidorDe EverandEjercicios resueltos de microeconomía intermedia: Óptimo del consumidorAún no hay calificaciones

- Servicios complementarios en sistemas eléctricos de potencia: Análisis y modelamientoDe EverandServicios complementarios en sistemas eléctricos de potencia: Análisis y modelamientoCalificación: 5 de 5 estrellas5/5 (1)

- Facultad Departamento Carrera Datos Generales de La AsignaturaDocumento5 páginasFacultad Departamento Carrera Datos Generales de La AsignaturaNelson RodriguezAún no hay calificaciones

- UntitledDocumento6 páginasUntitledNelson RodriguezAún no hay calificaciones

- Guía: Valuación de Acciones: Diferencias Entre Capital de Deuda y Capital PatrimonialDocumento11 páginasGuía: Valuación de Acciones: Diferencias Entre Capital de Deuda y Capital PatrimonialNelson RodriguezAún no hay calificaciones

- UntitledDocumento3 páginasUntitledNelson RodriguezAún no hay calificaciones

- Ejercicio 10-5 Pag 420Documento2 páginasEjercicio 10-5 Pag 420Nelson Rodriguez67% (3)

- UntitledDocumento1 páginaUntitledNelson RodriguezAún no hay calificaciones

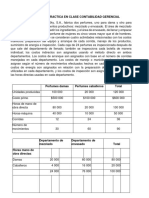

- Ejercicio de Abc para Practica en Clase Contabilidad GerencialDocumento2 páginasEjercicio de Abc para Practica en Clase Contabilidad GerencialNelson RodriguezAún no hay calificaciones

- Ejercicios para Desarrolar en ClaseDocumento1 páginaEjercicios para Desarrolar en ClaseNelson RodriguezAún no hay calificaciones

- Ejercicios A Desarrollar en ClaseDocumento1 páginaEjercicios A Desarrollar en ClaseNelson RodriguezAún no hay calificaciones

- Grupo6 Identificacion de Riesgos Inherentes en Los Estados FinancierosDocumento1 páginaGrupo6 Identificacion de Riesgos Inherentes en Los Estados FinancierosNelson RodriguezAún no hay calificaciones

- Grupo6 - Entendimiento de La Entidad y de Su Entorno de NegociosDocumento4 páginasGrupo6 - Entendimiento de La Entidad y de Su Entorno de NegociosNelson RodriguezAún no hay calificaciones

- Tarea 1Documento2 páginasTarea 1Nelson RodriguezAún no hay calificaciones

- Grupo #6 - Tarea 2 - Desarrollo y Calculo de Los Niveles de Significatividad en La AuditoriaDocumento4 páginasGrupo #6 - Tarea 2 - Desarrollo y Calculo de Los Niveles de Significatividad en La AuditoriaNelson RodriguezAún no hay calificaciones

- Redacción General-BibliografiasDocumento9 páginasRedacción General-BibliografiasNelson RodriguezAún no hay calificaciones

- Ventajas Comparativa y AbsolutaDocumento1 páginaVentajas Comparativa y AbsolutaNelson RodriguezAún no hay calificaciones

- Tarea de Microeconomia 2Documento2 páginasTarea de Microeconomia 2Nelson RodriguezAún no hay calificaciones

- Resumen de Las Razones FinancierasDocumento7 páginasResumen de Las Razones FinancierasNelson RodriguezAún no hay calificaciones

- Presentacion de Costos SemivariableDocumento38 páginasPresentacion de Costos SemivariableNelson RodriguezAún no hay calificaciones

- ANÁLISIS CUALITATIVO Su Primer Catálogo Fue Un Volante en Blanco y Negro Que Distribuyeron A AmigosDocumento1 páginaANÁLISIS CUALITATIVO Su Primer Catálogo Fue Un Volante en Blanco y Negro Que Distribuyeron A AmigosNelson RodriguezAún no hay calificaciones

- Caso de Estudio Estereo MacDocumento3 páginasCaso de Estudio Estereo MacNelson RodriguezAún no hay calificaciones

- Informacion Sobre Permiso y FechasDocumento4 páginasInformacion Sobre Permiso y FechasNelson RodriguezAún no hay calificaciones

- DAE 615, 1er ParcialDocumento32 páginasDAE 615, 1er ParcialNelson RodriguezAún no hay calificaciones

- Control Lectura1Documento2 páginasControl Lectura1Nelson RodriguezAún no hay calificaciones

- Evaluación de Procesos 1 - Terminado Con CitasDocumento4 páginasEvaluación de Procesos 1 - Terminado Con CitasJesus Alonso Palacios CabrejosAún no hay calificaciones

- J. Salcedo-Tesis Final PDFDocumento313 páginasJ. Salcedo-Tesis Final PDFMaria CamilaAún no hay calificaciones

- Alicorp PC2Documento19 páginasAlicorp PC2NathalyVeraAún no hay calificaciones

- Los Valores MobiliariosDocumento63 páginasLos Valores MobiliariosBrisaAún no hay calificaciones

- Unidad 5Documento6 páginasUnidad 5MARIA VICTORIA ROMERO SANCHEZAún no hay calificaciones

- Estructura Óptima de CapitalDocumento4 páginasEstructura Óptima de CapitalAngie ToaquizaAún no hay calificaciones

- Trabajo Final EstrategiasDocumento43 páginasTrabajo Final Estrategiasmilagros ponceAún no hay calificaciones

- Eco de Empresas IiDocumento13 páginasEco de Empresas IiNOEMI ANCIETA FLORESAún no hay calificaciones

- Cambios Enero 24Documento108 páginasCambios Enero 24Beel LuccaAún no hay calificaciones

- FinanciacionEmp 71525 Sol PEC3 20231Documento8 páginasFinanciacionEmp 71525 Sol PEC3 20231Ana Amate Juanca CaimariAún no hay calificaciones

- Plan Estrategico Aduanera Agape - Docx 140323Documento21 páginasPlan Estrategico Aduanera Agape - Docx 140323Keyla SalgadoAún no hay calificaciones

- Examenes AnterioresDocumento148 páginasExamenes AnterioresJulen EscuderoAún no hay calificaciones

- Nif Serie B Clase 4 Nif B-2 Gva 03.06.22Documento83 páginasNif Serie B Clase 4 Nif B-2 Gva 03.06.22Ricardo GasparAún no hay calificaciones

- Tarea de La Semana 7 Gestion FinancieraDocumento4 páginasTarea de La Semana 7 Gestion FinancieraCamila Ramos farajaAún no hay calificaciones

- Copia de Plantilla - Analisis - FinancieroDocumento8 páginasCopia de Plantilla - Analisis - FinancieroMENTORIA UNOAún no hay calificaciones

- Asobanca Radiografia IV Trimestre 2022 v2 2Documento8 páginasAsobanca Radiografia IV Trimestre 2022 v2 2Xavier LomasAún no hay calificaciones

- Matriz de AnsoffDocumento2 páginasMatriz de AnsoffAnahi CamachoAún no hay calificaciones

- Anualidades AmortizacionDocumento57 páginasAnualidades AmortizacionMaria Jose Herrera VarelaAún no hay calificaciones

- Trabajo de Analisis FinancieroDocumento20 páginasTrabajo de Analisis FinancieroAlmacenista InverportAún no hay calificaciones

- Estados Financieros Practica FinalDocumento7 páginasEstados Financieros Practica FinalOralia Soto IbarraAún no hay calificaciones

- Oligopolios y Estrategias de CompetenciaDocumento21 páginasOligopolios y Estrategias de Competenciahmm411223Aún no hay calificaciones

- CAMSA Industria y Comercio SDocumento27 páginasCAMSA Industria y Comercio SoscarAún no hay calificaciones

- Semana 5Documento7 páginasSemana 5Alejandra Acevedo PeláezAún no hay calificaciones

- Taller Contable Heidy MunozDocumento21 páginasTaller Contable Heidy MunozLaura SanchezAún no hay calificaciones

- Actividad 2 Unidad 3Documento8 páginasActividad 2 Unidad 3Gerardo BautistaAún no hay calificaciones

- Avance de La Empresa VegaDocumento2 páginasAvance de La Empresa VegaEdward Roas100% (2)

- Statment HTDocumento10 páginasStatment HTFran Casas98Aún no hay calificaciones

- Módulo 3 - Lectura 2Documento45 páginasMódulo 3 - Lectura 2Javier ArgillaAún no hay calificaciones

- Economía: Balanza de PagosDocumento13 páginasEconomía: Balanza de PagosYOSEF DAOLEE YEREMY MAMANI CHOQUEAún no hay calificaciones

- Portafolios de Inversion Semanas 5 y 6 Enero 15 Del 2022 ALUMNOSDocumento74 páginasPortafolios de Inversion Semanas 5 y 6 Enero 15 Del 2022 ALUMNOSAlma SánchezAún no hay calificaciones