También podría gustarte

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- La Proporcionalidad Del IVADocumento21 páginasLa Proporcionalidad Del IVAAlberto OrtizAún no hay calificaciones

- Boletín Contabilidad e Impuestos PDFDocumento11 páginasBoletín Contabilidad e Impuestos PDFEdson LópezAún no hay calificaciones

- Guía para el registro de comprasDocumento24 páginasGuía para el registro de comprasYamileth Herrera Cordova50% (2)

- Registro de Compras y VentasDocumento24 páginasRegistro de Compras y VentasYamileth Herrera CordovaAún no hay calificaciones

- Sesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Documento17 páginasSesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Percy Yomona0% (1)

- Libro de Compra VentasDocumento9 páginasLibro de Compra VentasOtros OtrosAún no hay calificaciones

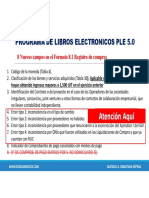

- Programa de Libros Electronicos PortalDocumento12 páginasPrograma de Libros Electronicos PortalWilmerAguilarCorderoAún no hay calificaciones

- Guía para el correcto llenado del Registro de ComprasDocumento24 páginasGuía para el correcto llenado del Registro de ComprasmAún no hay calificaciones

- RegistrodecomprasDocumento8 páginasRegistrodecomprasJoaquin CastroAún no hay calificaciones

- Balotario Curso Contabilidad GeneralDocumento12 páginasBalotario Curso Contabilidad Generalmedy dulmisAún no hay calificaciones

- Registro Compras IGVDocumento11 páginasRegistro Compras IGVFrank GuerraAún no hay calificaciones

- Pequeno-Contribuyente en GuatemalaDocumento13 páginasPequeno-Contribuyente en Guatemalamaría del carmenAún no hay calificaciones

- Actvidad #5Documento10 páginasActvidad #5Cielo CHUQUILLANQUI BLASAún no hay calificaciones

- Regimenes Casos PracticosDocumento25 páginasRegimenes Casos PracticosJorge Cuellar100% (1)

- Trabajo Nro. 1 Libro de Compra y VentaDocumento14 páginasTrabajo Nro. 1 Libro de Compra y Ventadepto.contable.mhAún no hay calificaciones

- Contabilidad FerreteriaDocumento3 páginasContabilidad FerreteriaJorge Lobos Ortiz100% (1)

- Sesion 6Documento26 páginasSesion 6sandraAún no hay calificaciones

- Registro de Compras - Todo Sobre RCDocumento11 páginasRegistro de Compras - Todo Sobre RCIasj ChimboteAún no hay calificaciones

- Registro de ComprasDocumento14 páginasRegistro de ComprasCANDY354Aún no hay calificaciones

- Régimen MYPE TributarioDocumento4 páginasRégimen MYPE TributarioOMAR COLQUIAún no hay calificaciones

- Pliego de Reclamos 2018-2019 - SINDICATO DE TRABAJADORES DEL CONGREsoDocumento3 páginasPliego de Reclamos 2018-2019 - SINDICATO DE TRABAJADORES DEL CONGREsoNancy NavarroAún no hay calificaciones

- Qué Es El IGV-1Documento3 páginasQué Es El IGV-1luisAún no hay calificaciones

- Ayuda 621 Igv Renta MensualDocumento21 páginasAyuda 621 Igv Renta MensualJuno VillafuerteAún no hay calificaciones

- Tema 5 - Compra-Venta IiDocumento7 páginasTema 5 - Compra-Venta Iiolatz.garmendiaAún no hay calificaciones

- LibroCompraVentaDocumento7 páginasLibroCompraVentaWaldemar LaraAún no hay calificaciones

- Trabajo - 4 SemanaDocumento9 páginasTrabajo - 4 SemanaJS RoxanaAún no hay calificaciones

- Trabajo FinalDocumento6 páginasTrabajo Finalelpoeta06Aún no hay calificaciones

- Comisionistas y ComitentesDocumento4 páginasComisionistas y ComitentesJuabnAún no hay calificaciones

- PERCEPCIONESDocumento10 páginasPERCEPCIONESDamaris Elizabeth Siccha AvalosAún no hay calificaciones

- Registro de ComprasDocumento12 páginasRegistro de ComprasWalter Duran SanchezAún no hay calificaciones

- Unidad 13 Comprobantes de PagoDocumento5 páginasUnidad 13 Comprobantes de PagoJohn Olivera DolmosAún no hay calificaciones

- Declaración IVA: guía completa sobre cómo declarar el impuestoDocumento7 páginasDeclaración IVA: guía completa sobre cómo declarar el impuestolaura hernandezAún no hay calificaciones

- Grupo #3 - Semana 13 - Auditoria TributariaDocumento20 páginasGrupo #3 - Semana 13 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Guia 2 - Taller Contable IiDocumento4 páginasGuia 2 - Taller Contable IiJulissa Rojas AmbrocioAún no hay calificaciones

- Tema 4 REGIMEN SIMPLIFICADODocumento7 páginasTema 4 REGIMEN SIMPLIFICADOEduardo Zamorano IgnacioAún no hay calificaciones

- 11 ¿Quiénes Están Obligados A FacturarDocumento10 páginas11 ¿Quiénes Están Obligados A FacturarDANILOAún no hay calificaciones

- Casos Practicos Regimen General 2016Documento4 páginasCasos Practicos Regimen General 2016Walter Medrano AcuñaAún no hay calificaciones

- Foro Contabilidad de InventariosDocumento6 páginasForo Contabilidad de InventariosAngie Carolina Sánchez HolguinAún no hay calificaciones

- INVESTIGACIÓNDocumento8 páginasINVESTIGACIÓNyampiermahechaAún no hay calificaciones

- Solucion Gastos de Representacion Empresa Provision S.A.Documento8 páginasSolucion Gastos de Representacion Empresa Provision S.A.Pamella Rodriguez AnayaAún no hay calificaciones

- PDF Tema Lectura Libro Fiscal 2021Documento6 páginasPDF Tema Lectura Libro Fiscal 2021MARIA CAMILA SOTELO HERNANDEZAún no hay calificaciones

- 6 Iva en La Contabilidad PDFDocumento15 páginas6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Clasificación de Los Inventarios Según Su ExtensiónDocumento12 páginasClasificación de Los Inventarios Según Su ExtensiónIrene Garcia100% (3)

- Registro de VentasDocumento10 páginasRegistro de VentasJuan AndreiAún no hay calificaciones

- Políticas de Recaudación de Sunat PDFDocumento6 páginasPolíticas de Recaudación de Sunat PDFAnonymous FpzV10hXnAún no hay calificaciones

- TEMARIO PERITOS CONTADORES VitaDocumento36 páginasTEMARIO PERITOS CONTADORES Vitacarlos Chrystian Rodríguez zamoraAún no hay calificaciones

- CA-IVA Impuesto Al Consumo V 06-06-2013 PDFDocumento125 páginasCA-IVA Impuesto Al Consumo V 06-06-2013 PDFefrewayAún no hay calificaciones

- Caso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesDocumento9 páginasCaso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesJuan Carlos De la CruzAún no hay calificaciones

- Procesos Formales Del SiscontDocumento13 páginasProcesos Formales Del SiscontVladimir Mejia AguilarAún no hay calificaciones

- Tarea 9Documento6 páginasTarea 9bererivasAún no hay calificaciones

- Facturacion ElectrinicaDocumento8 páginasFacturacion ElectrinicaNestor Rodrigo Sanchez GainzaAún no hay calificaciones

- Cómo Llevar Un Libro de Compras y ServiciosDocumento3 páginasCómo Llevar Un Libro de Compras y ServiciosBrayan Enrique C.C.Aún no hay calificaciones

- BANCARIZACIONDocumento3 páginasBANCARIZACIONjhohuap19Aún no hay calificaciones

- JoaquinDocumento14 páginasJoaquinvíctor jose balbuena de los santosAún no hay calificaciones

- Registro de ComprasDocumento9 páginasRegistro de ComprasVilqueHorezanoAún no hay calificaciones

- Ayuda 621 Igv Renta MensualDocumento25 páginasAyuda 621 Igv Renta Mensualkaty cucatAún no hay calificaciones

- Declaración Anual de Operaciones Con TercerosDocumento16 páginasDeclaración Anual de Operaciones Con TercerosRusbel Yanac NuñezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Caso FUT SP y SA AT 2015Documento13 páginasCaso FUT SP y SA AT 2015Antonio CancinoAún no hay calificaciones

- Dda San Miguel PrecarioDocumento3 páginasDda San Miguel PrecarioAntonio CancinoAún no hay calificaciones

- Caso FUT SP y SA AT 2016 IPC OficialDocumento14 páginasCaso FUT SP y SA AT 2016 IPC OficialAntonio CancinoAún no hay calificaciones

- Dº Civil Esquemas 20161 PDFDocumento446 páginasDº Civil Esquemas 20161 PDFAntonio Cancino100% (1)

- VENTAJA SpADocumento12 páginasVENTAJA SpAAntonio CancinoAún no hay calificaciones

- Reorganización de La Empresa en Tiempos de CrisisDocumento202 páginasReorganización de La Empresa en Tiempos de CrisisAntonio CancinoAún no hay calificaciones

- Teoría Del Acto Jurídico PDFDocumento129 páginasTeoría Del Acto Jurídico PDFJaviera ArriagadaAún no hay calificaciones

- Circular #19 SII Impuesto Asignaciones Por Causa de Muerte y DonacionesDocumento28 páginasCircular #19 SII Impuesto Asignaciones Por Causa de Muerte y Donacionesnicocivil7Aún no hay calificaciones

- Aguirrezabal, Maite - Defensa de Los Consumidores PDFDocumento206 páginasAguirrezabal, Maite - Defensa de Los Consumidores PDFTop BlackAún no hay calificaciones

- Contestación-ReconvenciónDocumento22 páginasContestación-ReconvenciónGabri ABAún no hay calificaciones

- Derecho Del Consumidor - Pablo Rodríguez PDFDocumento80 páginasDerecho Del Consumidor - Pablo Rodríguez PDFBopp_89100% (2)

- Asignaciones ForzozasDocumento71 páginasAsignaciones ForzozasAntonio CancinoAún no hay calificaciones

- F Consumidor ACTUAL LEY 21081Documento245 páginasF Consumidor ACTUAL LEY 21081Antonio Cancino100% (1)

- Responsabilidad precontractualDocumento29 páginasResponsabilidad precontractualSonia LangerAún no hay calificaciones

- La Protección Financiera ConcursalDocumento155 páginasLa Protección Financiera ConcursalAntonio CancinoAún no hay calificaciones

- Litigacion Estrategica en El Nuevo Proceso Penal - ChilenoDocumento275 páginasLitigacion Estrategica en El Nuevo Proceso Penal - ChilenoVanessa Pastén100% (11)

- Barrientos, Francisca - Lecciones de Derecho Del ConsumidorDocumento235 páginasBarrientos, Francisca - Lecciones de Derecho Del ConsumidorDiego Bravo Sagues100% (4)

- Contrato Prestacion de Servicios Defem CG Cps WebDocumento7 páginasContrato Prestacion de Servicios Defem CG Cps WebAlvaro Perez CanalesAún no hay calificaciones

- La AdministraciónDocumento1 páginaLa AdministraciónAntonio CancinoAún no hay calificaciones

- Juicios EspecialesDocumento125 páginasJuicios EspecialesTrinidad Poblete A.33% (3)

- Recurso Proteccion Maintecillo 2Documento5 páginasRecurso Proteccion Maintecillo 2Antonio CancinoAún no hay calificaciones

- Iva InmueblesDocumento2 páginasIva InmueblesAntonio CancinoAún no hay calificaciones

- Sentencia IsapreDocumento3 páginasSentencia IsapreAntonio CancinoAún no hay calificaciones

- Unidad 3 Apuntes Sobre Principios de Derecho Del TrabajoDocumento25 páginasUnidad 3 Apuntes Sobre Principios de Derecho Del TrabajoMiguel Angel CadenaAún no hay calificaciones

- Ley de Control de Armas 2Documento131 páginasLey de Control de Armas 2Antonio CancinoAún no hay calificaciones

- 93 NuevatributaciondegastosrechazadosyefectosrlitufgcDocumento50 páginas93 NuevatributaciondegastosrechazadosyefectosrlitufgcAntonio CancinoAún no hay calificaciones

- MATRIZ SociedadDocumento8 páginasMATRIZ SociedadAntonio CancinoAún no hay calificaciones

- Teoria Del Acto de Comercio Apuntes de Clases-2010 - Texto OriginalDocumento182 páginasTeoria Del Acto de Comercio Apuntes de Clases-2010 - Texto OriginalCarlos Fernando Aguayo CárdenasAún no hay calificaciones

- HL20580Documento414 páginasHL20580Felipe CabreraAún no hay calificaciones

- Acercamientos de Las Empresas A Nosotros Como Clientes Mediante Uso de Redes Sociales.Documento6 páginasAcercamientos de Las Empresas A Nosotros Como Clientes Mediante Uso de Redes Sociales.Scarlth FunezAún no hay calificaciones

- n6 - La Hipoteca Predial Minera y Naval en El Peru - Constitucion Vigencia y ExtincionDocumento15 páginasn6 - La Hipoteca Predial Minera y Naval en El Peru - Constitucion Vigencia y ExtincionCusco MixAún no hay calificaciones

- 1er Parcial Conta Superior 2c 2020 Con CorreccionDocumento7 páginas1er Parcial Conta Superior 2c 2020 Con CorreccionAntonella LombardoAún no hay calificaciones

- Unidad Iv 1Documento15 páginasUnidad Iv 1Grecia GonzalezAún no hay calificaciones

- Diferencias Entre Publicidad y PropagandaDocumento5 páginasDiferencias Entre Publicidad y PropagandaEduardo AvelarAún no hay calificaciones

- Tarea 7 Contabilidad 1Documento12 páginasTarea 7 Contabilidad 1José ArismendyAún no hay calificaciones

- Oferta de Puesto-GM Financial PCHCA New Hire CustomerDocumento3 páginasOferta de Puesto-GM Financial PCHCA New Hire CustomerAntonio MotaAún no hay calificaciones

- Nivel de Madurez Organizacional Segun La Gestión Por ProcesosDocumento20 páginasNivel de Madurez Organizacional Segun La Gestión Por ProcesosjhonatanAún no hay calificaciones

- Manual General de Procedimientos Ordinarios - 23.1.23Documento46 páginasManual General de Procedimientos Ordinarios - 23.1.23Ing. Fernando A. Lara F.Aún no hay calificaciones

- Project CharterDocumento5 páginasProject CharterFranci MezaAún no hay calificaciones

- Derecho FinancieroDocumento2 páginasDerecho FinancieroMario Enrique Arias SilvaAún no hay calificaciones

- Tarea N°1 de Entorno MacroeconómicoDocumento5 páginasTarea N°1 de Entorno Macroeconómicojorge barrientosAún no hay calificaciones

- Diagrama de IshikawaDocumento24 páginasDiagrama de IshikawaASTRID CAROLINA HOYOS MOLINAAún no hay calificaciones

- NICSP 16 Propiedades de InversiónDocumento37 páginasNICSP 16 Propiedades de InversiónRAQUELAún no hay calificaciones

- Taller Practico Finanzas InternacionalesDocumento10 páginasTaller Practico Finanzas InternacionalesMariana UrueñaAún no hay calificaciones

- Ejercicio Presupuesto ExpoDocumento8 páginasEjercicio Presupuesto ExpoTitomendezAún no hay calificaciones

- Ejercicio Completo Kardex y LiquidacionDocumento7 páginasEjercicio Completo Kardex y LiquidacionCarlos ChavaAún no hay calificaciones

- 2011 Tesis Galvis Marin Juan ManuelDocumento24 páginas2011 Tesis Galvis Marin Juan Manuelivonne vegaAún no hay calificaciones

- Cp. Fse0506088sa - SS - 5675 - 20230323Documento2 páginasCp. Fse0506088sa - SS - 5675 - 20230323alivm1987Aún no hay calificaciones

- LopezMartinez Ivan TD 2003Documento366 páginasLopezMartinez Ivan TD 2003Luis Angel GonzálezAún no hay calificaciones

- Informe de auditoría interna de 14 puntos ISO 9001Documento8 páginasInforme de auditoría interna de 14 puntos ISO 9001SANTIAGO ROAAún no hay calificaciones

- El Delfin PDFDocumento1 páginaEl Delfin PDFElvis Nuñez Ayay100% (1)

- Formato 10 y 10.1 - Evaluación Del DesempeñoDocumento6 páginasFormato 10 y 10.1 - Evaluación Del DesempeñoANDREA GEOVANNA GONZALEZ CONTRERASAún no hay calificaciones

- Caso Practico ZaraDocumento6 páginasCaso Practico Zaraluis palaciosAún no hay calificaciones

- Mapa Conceptual de CostosDocumento1 páginaMapa Conceptual de CostosEmilio JoseAún no hay calificaciones

- Taller Doc AdministrativosDocumento5 páginasTaller Doc AdministrativosindiraAún no hay calificaciones

- Auxiliar ContableDocumento3 páginasAuxiliar ContableANDREA DESIREE RIVERA PADILLAAún no hay calificaciones

- Ejercicio de Empower A2 - Unit 2 Progress TestDocumento11 páginasEjercicio de Empower A2 - Unit 2 Progress TestLIZ KELLY CHAMBI CONTRERASAún no hay calificaciones

- Matriz de Evaluacion y Seguimiento BiolimpiezaDocumento10 páginasMatriz de Evaluacion y Seguimiento BiolimpiezaDeira GulumaAún no hay calificaciones

- Certificado Definitivo 3M Ultrafit Silicone IE N 31 - 2017Documento1 páginaCertificado Definitivo 3M Ultrafit Silicone IE N 31 - 2017Jose Luis OrmeñoAún no hay calificaciones