También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Organizador GraficoDocumento1 páginaOrganizador GraficoEdwin Alberto RosaldoAún no hay calificaciones

- Gerencia del servicio. 3a. Edición: Alternativa para la competitividadDe EverandGerencia del servicio. 3a. Edición: Alternativa para la competitividadCalificación: 4 de 5 estrellas4/5 (3)

- Módulo II-Cuestionario - APPDocumento4 páginasMódulo II-Cuestionario - APPJean Carlos Dominguez LoraAún no hay calificaciones

- Mapas Enregable 2 PresupjuestoDocumento9 páginasMapas Enregable 2 PresupjuestoIdn NadAún no hay calificaciones

- Incidencia de Los CostosDocumento1 páginaIncidencia de Los CostosYeison Andres CasierraAún no hay calificaciones

- 2 PDFDocumento20 páginas2 PDFCFDDDEDD DDDFDDAún no hay calificaciones

- Elementos de CosteoDocumento2 páginasElementos de CosteoPilar Huacan chambillaAún no hay calificaciones

- Mapa CostosDocumento2 páginasMapa Costosnew worldAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosYasbleydis LEAL PICOAún no hay calificaciones

- Mapa Conceptual Cuadro Sinóptico Simple Papel Resaltado BlancoDocumento4 páginasMapa Conceptual Cuadro Sinóptico Simple Papel Resaltado BlancoViviana ArenasAún no hay calificaciones

- Universidad Estatal Península Santa Elen2Documento3 páginasUniversidad Estatal Península Santa Elen2Julissa Mayerli Orrala OrralaAún no hay calificaciones

- Mapa Conceptual Plantilla Word #38Documento1 páginaMapa Conceptual Plantilla Word #38Mónica DuranAún no hay calificaciones

- Fase2 Trabajo Individual Elkin HuertasDocumento12 páginasFase2 Trabajo Individual Elkin Huertaselkin huertasAún no hay calificaciones

- Contabilidad de Costos 1Documento1 páginaContabilidad de Costos 1kevin italo alonso marinAún no hay calificaciones

- Actividad 7. Mapa Conceptual Sobre Costo Directo y VariableDocumento2 páginasActividad 7. Mapa Conceptual Sobre Costo Directo y VariableMaria Cristina Arango FonnegraAún no hay calificaciones

- Cif 1Documento14 páginasCif 1Jampier Adrian Abanto LozadaAún no hay calificaciones

- Cif Identif DistribucDocumento6 páginasCif Identif DistribucEnrique Corcino BarrialAún no hay calificaciones

- Tema 1Documento19 páginasTema 1Karina Martinez bravoAún no hay calificaciones

- Actividad 1 Mapa ConceptualDocumento2 páginasActividad 1 Mapa Conceptualkatherine lealAún no hay calificaciones

- Actividad 1 CostosDocumento3 páginasActividad 1 CostosMónica DuranAún no hay calificaciones

- NOEMI GRANADOS Historias Del Costo y Costos de ProducciónDocumento3 páginasNOEMI GRANADOS Historias Del Costo y Costos de ProducciónNoemi BentancourtAún no hay calificaciones

- Sesión 4Documento35 páginasSesión 4Alex More RondoyAún no hay calificaciones

- Actividad 1 Mentefacto CostosDocumento5 páginasActividad 1 Mentefacto CostosDayane Guerrero JimenezAún no hay calificaciones

- Mapa CostoDocumento1 páginaMapa Costoalexandersanchez202311Aún no hay calificaciones

- 01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2Documento2 páginas01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2DiegoAún no hay calificaciones

- Identificación y Distribución de Otros Costos IndirectosDocumento28 páginasIdentificación y Distribución de Otros Costos IndirectosShaily ArrietaAún no hay calificaciones

- Presupuestos 6656 - Presentacion CIF - Grupo 8Documento17 páginasPresupuestos 6656 - Presentacion CIF - Grupo 8Mariem J TorresAún no hay calificaciones

- UNIDAD I - Gerianny VerdeDocumento4 páginasUNIDAD I - Gerianny VerdeGeriannyAún no hay calificaciones

- Elementos Del CostoDocumento2 páginasElementos Del CostoAlejandra SanchezAún no hay calificaciones

- Ova Semana 5 de Presupuestos Empresariales Sesión 1Documento3 páginasOva Semana 5 de Presupuestos Empresariales Sesión 1EDWARD OMAR MANTILLA REYESAún no hay calificaciones

- Administración Y Finanzas Mapa Conceptual Generalidades ComercialesDocumento2 páginasAdministración Y Finanzas Mapa Conceptual Generalidades ComercialesVanessa RossoAún no hay calificaciones

- Ficha #11 - Operacionalización de VariablesDocumento2 páginasFicha #11 - Operacionalización de VariablesLesly Estefany Huamancayo HanccoAún no hay calificaciones

- Esquema Sobre El Dilema de Los Costos en La Empresa de ServiciosDocumento1 páginaEsquema Sobre El Dilema de Los Costos en La Empresa de ServiciosROSA CHACON SERNAQUE100% (1)

- Actividad 1 y 2. Concepto Costos y GastosDocumento11 páginasActividad 1 y 2. Concepto Costos y GastosMARIA ELIZABETH AVENDAÑO ROLDANAún no hay calificaciones

- Carlos Adrian Hoyos BuilesDocumento35 páginasCarlos Adrian Hoyos BuilesJhon FernándezAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalYency Viviana DIAZ ATEHORTUAAún no hay calificaciones

- Trabajo 23Documento14 páginasTrabajo 23Anahí Auqui ArotomaAún no hay calificaciones

- Mapa Equipo 2Documento1 páginaMapa Equipo 2Luis ZavalaAún no hay calificaciones

- Actividad 1 COSTOSDocumento7 páginasActividad 1 COSTOSFernanda VillalobosAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento6 páginasGastos Indirectos de FabricaciónRENATO GUILLERMO TOLEDO SANTOSAún no hay calificaciones

- Evidencia 1 Mapa Conceptual de Los Costos y Su ImportanciaDocumento6 páginasEvidencia 1 Mapa Conceptual de Los Costos y Su Importanciabrahyam andres garcia porrasAún no hay calificaciones

- 8.-Operacionalizacion VariablesDocumento12 páginas8.-Operacionalizacion VariablesElizabeth Sihomara Giraldo IntiAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAndres Rico FontalvoAún no hay calificaciones

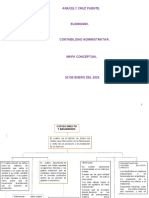

- Aracely Cruz PuenteDocumento3 páginasAracely Cruz PuenteARACELY CRUZ PUENTEAún no hay calificaciones

- Tema 2.presupuesto de Ingresos y Gastos - TPP - AndresDocumento33 páginasTema 2.presupuesto de Ingresos y Gastos - TPP - AndresAlfredo MedranoAún no hay calificaciones

- 3 Contabilidad de Costeo ClasificacinDocumento7 páginas3 Contabilidad de Costeo ClasificacinKevin EstradaAún no hay calificaciones

- ResumenDocumento1 páginaResumenalexandra NaranjoAún no hay calificaciones

- Mapa Mental Del CostoDocumento1 páginaMapa Mental Del Costokuroku negenoAún no hay calificaciones

- CONTAPORTADocumento16 páginasCONTAPORTAAusthin CooperAún no hay calificaciones

- Distribucion de CostosDocumento7 páginasDistribucion de CostosJhomira SantosAún no hay calificaciones

- Actividad 1 Costo GastoDocumento6 páginasActividad 1 Costo GastoNatha GarciaAún no hay calificaciones

- Actividad 1 MentefactoDocumento2 páginasActividad 1 MentefactoXimena AlejandraAún no hay calificaciones

- Como Se Clasifican CostosDocumento26 páginasComo Se Clasifican CostosAlejandra ValderramaAún no hay calificaciones

- Cuadro de AnalisDocumento8 páginasCuadro de AnalisBrenda Guadalupe Marquez CardonaAún no hay calificaciones

- Apren1 JRVGDocumento5 páginasApren1 JRVGJOSE RAFAEL VINALAY GONZALEZAún no hay calificaciones

- Informe de Costos Act Nº2Documento11 páginasInforme de Costos Act Nº2Andrés Felipe Chaves GómezAún no hay calificaciones

- Costos Indirectos de Fabricacion Karol CifDocumento14 páginasCostos Indirectos de Fabricacion Karol CifKarithol RodriguezAún no hay calificaciones

- Organized OrganizedDocumento1 páginaOrganized OrganizedGIL DAVID ROQUE L�PEZAún no hay calificaciones

- OrganizedDocumento1 páginaOrganizedJCRLAún no hay calificaciones

- Gcco U2 A1 AvmpDocumento5 páginasGcco U2 A1 AvmpAnaAún no hay calificaciones

- Actividad Investigacion CuantitativaDocumento6 páginasActividad Investigacion CuantitativaEmilio JoseAún no hay calificaciones

- Punto 2 y 3Documento4 páginasPunto 2 y 3Emilio JoseAún no hay calificaciones

- Idea de Negocio - TransferenciaDocumento2 páginasIdea de Negocio - TransferenciaEmilio JoseAún no hay calificaciones

- Colaborativo Transferencia Idea de NegocioDocumento5 páginasColaborativo Transferencia Idea de NegocioEmilio JoseAún no hay calificaciones

- Certificado de InhabilidadDocumento1 páginaCertificado de InhabilidadEmilio JoseAún no hay calificaciones

- Ejercicios Flujo de Caja - VAN y TIRDocumento3 páginasEjercicios Flujo de Caja - VAN y TIREmilio JoseAún no hay calificaciones

- Actividad de ProfundizaciónDocumento8 páginasActividad de ProfundizaciónEmilio JoseAún no hay calificaciones

- Dias Laborado PDFDocumento1 páginaDias Laborado PDFEmilio JoseAún no hay calificaciones

- Estadistica 1Documento12 páginasEstadistica 1Emilio JoseAún no hay calificaciones

- Trabajo Colaborativo # 1Documento5 páginasTrabajo Colaborativo # 1Emilio JoseAún no hay calificaciones

- Actividad de Investigacion Formativa 2020 IDocumento15 páginasActividad de Investigacion Formativa 2020 Igloria rodriguez mendozaAún no hay calificaciones

- Cheques Especiales Alejandro BermejoDocumento6 páginasCheques Especiales Alejandro BermejoALEJANDRO BERMEJOAún no hay calificaciones

- Clasificacion de Residuos AmmDocumento27 páginasClasificacion de Residuos Ammsantiago ariasAún no hay calificaciones

- Guatemala Diagnostico Sistematico Del PaisDocumento210 páginasGuatemala Diagnostico Sistematico Del Paisobservatorio del mercado laboralAún no hay calificaciones

- Gestion Empresarial Fase 2Documento9 páginasGestion Empresarial Fase 2Carlos.ArangoAún no hay calificaciones

- Aiin413 s3 SolucionarioDocumento13 páginasAiin413 s3 SolucionarioMichelle BelmarAún no hay calificaciones

- 286 - Revista Industria 32 1Documento24 páginas286 - Revista Industria 32 1Luis CamachoAún no hay calificaciones

- Investigación - Catálogo de Cuentas ContablesDocumento24 páginasInvestigación - Catálogo de Cuentas ContablesGUILLERMO ALEJANDRO HERNANDEZ MELGARAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Alfonso AyalaAún no hay calificaciones

- Los Gigantes de Las VentasDocumento13 páginasLos Gigantes de Las VentasJulio Tello AguilarAún no hay calificaciones

- Mercado de DistribuidoresDocumento6 páginasMercado de DistribuidoresMundo Web Centro de Servicio InformáticoAún no hay calificaciones

- Definicion de La Red Logistica Eje1Documento12 páginasDefinicion de La Red Logistica Eje1Mario Augusto Romero MartinezAún no hay calificaciones

- MFIN Industrial - NORTH SPORTDocumento71 páginasMFIN Industrial - NORTH SPORTsara alvarezAún no hay calificaciones

- Mapa Conceptual Iniciativa EmpresarialDocumento6 páginasMapa Conceptual Iniciativa EmpresarialJulia Aparcana PisconteAún no hay calificaciones

- Concilaicion Contabel Fiscal CasosDocumento12 páginasConcilaicion Contabel Fiscal CasosRoberto Cornejo DominguezAún no hay calificaciones

- Solucion de Ejercicios PDFDocumento7 páginasSolucion de Ejercicios PDFSangre RebeldeAún no hay calificaciones

- Cuestionario 2Documento6 páginasCuestionario 2Carlos Herrera100% (2)

- NuñezdelPradoJose Tesis Maestria 2020Documento122 páginasNuñezdelPradoJose Tesis Maestria 2020Josias Calizaya AlvaradoAún no hay calificaciones

- Mapa Conceptual MacroeconomiaDocumento1 páginaMapa Conceptual MacroeconomianoeAún no hay calificaciones

- Glosario InfonavitDocumento18 páginasGlosario Infonavitcifravi1000Aún no hay calificaciones

- Una Historia de Baja Capacidad de Aprovechamiento Del Capital HumanoDocumento3 páginasUna Historia de Baja Capacidad de Aprovechamiento Del Capital HumanoYan QuiAún no hay calificaciones

- Competencia DeslealDocumento9 páginasCompetencia DeslealKARENAún no hay calificaciones

- Actividad de Aprendizaje 1 Simulacion FinancieraDocumento5 páginasActividad de Aprendizaje 1 Simulacion FinancieraSofia RamirezAún no hay calificaciones

- La Responsabilidad Social Corporativa Desde MiltonDocumento10 páginasLa Responsabilidad Social Corporativa Desde MiltonDAVSEQAún no hay calificaciones

- Manual de Viaticos y Pasajes ConafeDocumento29 páginasManual de Viaticos y Pasajes ConafeGASOLINA BIENESTAR CONAFE COT SINALOAAún no hay calificaciones

- IBC 2021 Modificable...Documento6 páginasIBC 2021 Modificable...JenidMichilenaAún no hay calificaciones

- Arriagada, Felipe Ignacio CV 24012021Documento2 páginasArriagada, Felipe Ignacio CV 24012021Andrés OpazoAún no hay calificaciones

- Taller de Costo de Capital, Caraballo, Hernandez, Lopez, Martelo.Documento8 páginasTaller de Costo de Capital, Caraballo, Hernandez, Lopez, Martelo.Lore LopezAún no hay calificaciones

- Practicos 2020Documento70 páginasPracticos 2020Oliver MosqueraAún no hay calificaciones