También podría gustarte

- Ajustes en los estados financierosDocumento5 páginasAjustes en los estados financierosPedroMonteroAún no hay calificaciones

- Tarea 6 de ContabilidadDocumento27 páginasTarea 6 de ContabilidadMaría Cristina E. CubillaAún no hay calificaciones

- Tarea 8Documento7 páginasTarea 8Jasmerlyn Caraballo JimenezAún no hay calificaciones

- Trea-II-de-practica-de-Contabilidad-IDocumento13 páginasTrea-II-de-practica-de-Contabilidad-IHary TineoAún no hay calificaciones

- Tarea 6Documento7 páginasTarea 6Xavier HilarioAún no hay calificaciones

- Ajustes ContablesDocumento11 páginasAjustes ContableslesterAún no hay calificaciones

- Ajustes Contables PDFDocumento11 páginasAjustes Contables PDFAlex MendozaAún no hay calificaciones

- Tipos de Ajustes Contables: 1. Ajuste PorDocumento3 páginasTipos de Ajustes Contables: 1. Ajuste Porjoanna rochaAún no hay calificaciones

- Contabilidad general: ajustes contables y cierre de ejercicioDocumento7 páginasContabilidad general: ajustes contables y cierre de ejercicioNahomyAún no hay calificaciones

- Protocolo de Fundamenos de Contabilidad Unidad 4 FinancieraDocumento4 páginasProtocolo de Fundamenos de Contabilidad Unidad 4 FinancieraJeiner AnayaAún no hay calificaciones

- Protocolo Individual CONTABILIDAD UNIDADDocumento9 páginasProtocolo Individual CONTABILIDAD UNIDADEber Antonio Arteaga PadillaAún no hay calificaciones

- Asientos de ajuste y cierreDocumento19 páginasAsientos de ajuste y cierreJavier Sanchez100% (2)

- Ajustes ContablesDocumento8 páginasAjustes ContablesDaniel José Lozada MarcanoAún no hay calificaciones

- Asientos de AjusteDocumento4 páginasAsientos de AjusteGiordano ValecillosAún no hay calificaciones

- Qué Son Los Asientos de AjustesDocumento6 páginasQué Son Los Asientos de AjustesMariian Iines Castellano BuelvasAún no hay calificaciones

- Tarea 5 Contabilidad AriordisDocumento6 páginasTarea 5 Contabilidad AriordismargaritaAún no hay calificaciones

- Partidas UNIDAD IVDocumento9 páginasPartidas UNIDAD IVVerónica RuizAún no hay calificaciones

- Trabajo de Investigacion Contabilidad IDocumento6 páginasTrabajo de Investigacion Contabilidad IlaximarAún no hay calificaciones

- Ajustes contables: 4 tipos y cómo registrarlosDocumento5 páginasAjustes contables: 4 tipos y cómo registrarlosEyverAún no hay calificaciones

- Tarea 2 Practica de Contabilidad 1Documento13 páginasTarea 2 Practica de Contabilidad 1Reylin Mendoza SanchezAún no hay calificaciones

- Ajustes contables y depreciaciónDocumento10 páginasAjustes contables y depreciaciónRoxandry Vivas DeviaAún no hay calificaciones

- Asientos de Cierre y AjusteDocumento37 páginasAsientos de Cierre y AjustefranciscoAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- LOS AJUSTES DE CONTABILIDAD (Autoguardado)Documento15 páginasLOS AJUSTES DE CONTABILIDAD (Autoguardado)Tatiana CastilloAún no hay calificaciones

- Tema #5 Ajustes y Regularizaciones de CuentasDocumento5 páginasTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- CUESTIONARIO Capitulo 4Documento3 páginasCUESTIONARIO Capitulo 4César Julián QuirósAún no hay calificaciones

- Asientos de Ajustes y Cierre IUPSMDocumento7 páginasAsientos de Ajustes y Cierre IUPSMAgustin CamposAún no hay calificaciones

- Presentación Contabilidad Básica 03.10.2020Documento16 páginasPresentación Contabilidad Básica 03.10.2020SINDY ROSIO SANCHEZ LOPEZAún no hay calificaciones

- Ajustes y Hojas de TrabajoDocumento8 páginasAjustes y Hojas de TrabajoDIDIERAún no hay calificaciones

- Ajustes FinancierosDocumento4 páginasAjustes FinancierosjosefinaAún no hay calificaciones

- Protocolo Individual de La Unidad 5Documento6 páginasProtocolo Individual de La Unidad 5Yoly GuevaraAún no hay calificaciones

- El Ajuste Contable Es Una Regularización de Activos y PasivosDocumento1 páginaEl Ajuste Contable Es Una Regularización de Activos y PasivosAna GavarreteAún no hay calificaciones

- Proceso de Ajustes y Cierre de Cuentas NominalesDocumento34 páginasProceso de Ajustes y Cierre de Cuentas NominalesJared Cruz Santiago100% (1)

- Ajustes contables: ingresos, gastos y depreciaciónDocumento6 páginasAjustes contables: ingresos, gastos y depreciaciónMalvi Nasar Gentinas100% (1)

- Ajustes ContablesDocumento10 páginasAjustes ContablesGuillermo Gonzalez gomezAún no hay calificaciones

- Consulta Ajustes ContablesDocumento10 páginasConsulta Ajustes ContablesANDRES RESTREPOAún no hay calificaciones

- Ajustes (Unidad 3 de 5) PDFDocumento11 páginasAjustes (Unidad 3 de 5) PDFlicjuliocolonAún no hay calificaciones

- TareaDocumento10 páginasTareaEduardo WinterAún no hay calificaciones

- Investigacion Contabilidad AjustesDocumento11 páginasInvestigacion Contabilidad AjustesTANIA YULIDZA DELGADO ARAUJOAún no hay calificaciones

- Tarea 5 SC Maria CastilloDocumento7 páginasTarea 5 SC Maria CastilloMaria CastilloAún no hay calificaciones

- Asientos de AjusteDocumento27 páginasAsientos de AjusteJessica FarfanAún no hay calificaciones

- Me 6 ContabilidadDocumento46 páginasMe 6 ContabilidadFELIPE ALEJANDRO VELOSO ARAVENAAún no hay calificaciones

- Ciclo Contable 1Documento5 páginasCiclo Contable 1KATHERINAún no hay calificaciones

- 1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100Documento102 páginas1 Libro Ajustes en Las Cuentas de Operación - Unidad 4 - Pag 100KATHERINEE VANESSA MENDOZA CHEROAún no hay calificaciones

- Introducción A Los Ajustes Contables PDFDocumento3 páginasIntroducción A Los Ajustes Contables PDFBeimar AdalidAún no hay calificaciones

- Ajustes contables: tipos y ejemplosDocumento4 páginasAjustes contables: tipos y ejemplosReinaldo GruberAún no hay calificaciones

- Los Principios de Contabilidad Generalmente AceptadosDocumento15 páginasLos Principios de Contabilidad Generalmente AceptadosJonathan Ernesto Escalante MaldonadoAún no hay calificaciones

- Ajustes ContablesDocumento5 páginasAjustes ContablesHenry G. PoouAún no hay calificaciones

- Cierre Del Ejercicio Economico-Conocimiento General de La Hoja de TrabajoDocumento8 páginasCierre Del Ejercicio Economico-Conocimiento General de La Hoja de TrabajoMineyomar RomeroAún no hay calificaciones

- Semana 2Documento4 páginasSemana 2Martha GomezAún no hay calificaciones

- Universidad Laica Eloy Alfaro de Manabí Carrera de IngenieríaDocumento5 páginasUniversidad Laica Eloy Alfaro de Manabí Carrera de IngenieríaJEYKARAún no hay calificaciones

- Principios de la contabilidad generalDocumento10 páginasPrincipios de la contabilidad generalMaria Victoria Mejias FajardoAún no hay calificaciones

- Asientos de Ajustes ContablesDocumento16 páginasAsientos de Ajustes ContablesTiTo Cracks100% (1)

- Cierre Contable y FiscalDocumento13 páginasCierre Contable y FiscalLetty Altamirano MinaAún no hay calificaciones

- Notas de Sistema ContableDocumento4 páginasNotas de Sistema ContableGIANNINA BETSY MEZA CORDOVAAún no hay calificaciones

- TALLER PRACTICA CONTABLE Sol PDFDocumento10 páginasTALLER PRACTICA CONTABLE Sol PDFJOKSAN JAFETH MONTOYA PATINOAún no hay calificaciones

- Contabilidad UASD: Tarea 5.1 Ciclo contableDocumento10 páginasContabilidad UASD: Tarea 5.1 Ciclo contableRamsés RuedaAún no hay calificaciones

- Amy Galeano - Gerson Reyes - Tarea ParejasDocumento27 páginasAmy Galeano - Gerson Reyes - Tarea ParejasPamela GaleanoAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Mapa Conceptual La Migracion VenezolanaDocumento2 páginasMapa Conceptual La Migracion VenezolanaMarianá GonzalezAún no hay calificaciones

- EL DEFICIT FISCAL Y LA INFLACIONDocumento7 páginasEL DEFICIT FISCAL Y LA INFLACIONMarianá GonzalezAún no hay calificaciones

- Taller Perfil Contador Público: Código Ética y Contabilidad BásicaDocumento1 páginaTaller Perfil Contador Público: Código Ética y Contabilidad BásicaMarianá GonzalezAún no hay calificaciones

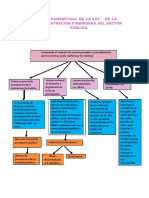

- Mapa Conceptual de La Ley N 28112Documento1 páginaMapa Conceptual de La Ley N 28112Luz Mery Villar QuiñonezAún no hay calificaciones

- Elcontador Publico y Su EticaDocumento17 páginasElcontador Publico y Su EticaMarianá GonzalezAún no hay calificaciones

- Guía ISLR Personas Naturales y Jurídicas 2023Documento1 páginaGuía ISLR Personas Naturales y Jurídicas 2023Marianá GonzalezAún no hay calificaciones

- Flayer de Curso IslrDocumento1 páginaFlayer de Curso IslrMarianá GonzalezAún no hay calificaciones

- El IvaDocumento16 páginasEl IvaMarianá GonzalezAún no hay calificaciones

- Impacto NIIF Resultado FiscalDocumento13 páginasImpacto NIIF Resultado FiscalMarianá GonzalezAún no hay calificaciones

- Asignatura: Ciudadanía Año: 5to "U" Lapso: III Valor: 20% Prof.: Marielis González. Unidad: Obras y Pensamientos de Simón BolívarDocumento4 páginasAsignatura: Ciudadanía Año: 5to "U" Lapso: III Valor: 20% Prof.: Marielis González. Unidad: Obras y Pensamientos de Simón BolívarMarianá GonzalezAún no hay calificaciones

- La DireccionDocumento3 páginasLa DireccionMarianá GonzalezAún no hay calificaciones

- Batallas de Simon Bolivar: Unidad Educativa Vicente Campo Elías Anaco, Edo. Anzoátegui RIF: J-30348489-1 PD01240301Documento6 páginasBatallas de Simon Bolivar: Unidad Educativa Vicente Campo Elías Anaco, Edo. Anzoátegui RIF: J-30348489-1 PD01240301Marianá GonzalezAún no hay calificaciones

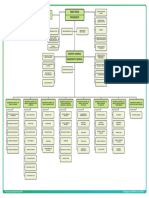

- Mapa Conceptual Ley Organica de La Administracion Financiera PDFDocumento2 páginasMapa Conceptual Ley Organica de La Administracion Financiera PDFMarianá Gonzalez50% (2)

- Consideraciones IvaDocumento45 páginasConsideraciones IvaMarianny TuaAún no hay calificaciones

- Pronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasDocumento14 páginasPronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasMarianá GonzalezAún no hay calificaciones

- IVA: Características e historia del impuesto en VenezuelaDocumento16 páginasIVA: Características e historia del impuesto en VenezuelaMarianá GonzalezAún no hay calificaciones

- Unidad I - Expresion Oral y EscritaDocumento2 páginasUnidad I - Expresion Oral y EscritaKarlha ReyesAún no hay calificaciones

- Pronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasDocumento2 páginasPronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasMarianá GonzalezAún no hay calificaciones

- ENERO 2020 Fecha Transacciòn Destinatario Concepto Ingresos Egresos Saldo ActualDocumento6 páginasENERO 2020 Fecha Transacciòn Destinatario Concepto Ingresos Egresos Saldo ActualMarianá GonzalezAún no hay calificaciones

- Ajustes Contables: Prof: Lcda. Laura FigueraDocumento7 páginasAjustes Contables: Prof: Lcda. Laura FigueraMarianá GonzalezAún no hay calificaciones

- Pronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasDocumento3 páginasPronombres Interrogativos (Why, What, How, Where, Who) .: IdiomasMarianá GonzalezAún no hay calificaciones

- f2189256 CIUDADANODocumento1 páginaf2189256 CIUDADANOMarianá GonzalezAún no hay calificaciones

- f2188904 CIUDADANODocumento2 páginasf2188904 CIUDADANOMarianá GonzalezAún no hay calificaciones

- Venta de equipos panadería 60 millones BsDocumento2 páginasVenta de equipos panadería 60 millones BsMarianá GonzalezAún no hay calificaciones

- f2188904 CIUDADANODocumento2 páginasf2188904 CIUDADANOMarianá GonzalezAún no hay calificaciones

- f2188784 Yo MARIA JOSEFINA ACOSTA Venezolana Mayor de Edad Casada Titular de La C Dula de Identidad N 3Documento2 páginasf2188784 Yo MARIA JOSEFINA ACOSTA Venezolana Mayor de Edad Casada Titular de La C Dula de Identidad N 3Marianá GonzalezAún no hay calificaciones

- f2189312 Yo TULIO WEVER Venezolano Mayor de Edad Casado Titular de La C Dula de Identidad N 4Documento1 páginaf2189312 Yo TULIO WEVER Venezolano Mayor de Edad Casado Titular de La C Dula de Identidad N 4Marianá GonzalezAún no hay calificaciones

- f2187808 Entre JOSE MANUEL BUCARAN PARAGUAN Venezolano Mayor de Edad Soltero Abogado Titular de La Cedula de Identidad N 12Documento5 páginasf2187808 Entre JOSE MANUEL BUCARAN PARAGUAN Venezolano Mayor de Edad Soltero Abogado Titular de La Cedula de Identidad N 12Marianá GonzalezAún no hay calificaciones

- f2187464 CONTRATO DE ARRENDAMIENTODocumento6 páginasf2187464 CONTRATO DE ARRENDAMIENTOMarianá GonzalezAún no hay calificaciones

- Contabilidad General Trabajo FinalDocumento28 páginasContabilidad General Trabajo FinalNatalia Fonseca SierraAún no hay calificaciones

- ECPN cambios patrimonio netoDocumento4 páginasECPN cambios patrimonio netoVvagner MpAún no hay calificaciones

- Cultura Financiera y Su Incidencia en La Rentabilidad 17 - 01-21Documento28 páginasCultura Financiera y Su Incidencia en La Rentabilidad 17 - 01-21Mayra PerezAún no hay calificaciones

- 0007-25479761 PDFDocumento1 página0007-25479761 PDFMirian Murillo RodríguezAún no hay calificaciones

- Administracion Financiera 2Documento38 páginasAdministracion Financiera 2Yonathan Campusano100% (1)

- Linea de Tiempo UltimoDocumento4 páginasLinea de Tiempo UltimoMiguel Rojas Brandan75% (4)

- 02 - Ecuacion Contable - ECVDocumento21 páginas02 - Ecuacion Contable - ECVLuis AlvaradoAún no hay calificaciones

- Índicadores FinancierosDocumento14 páginasÍndicadores FinancierosDaniela DiazAún no hay calificaciones

- Paso 4 - Administraccion FinancieraDocumento51 páginasPaso 4 - Administraccion Financieragloria barrios arizaAún no hay calificaciones

- Cómo Se Crea Un BancoDocumento1 páginaCómo Se Crea Un BancoHarry Milton Balboa Urbano100% (2)

- Pedido 2155844 Chequera 5Documento2 páginasPedido 2155844 Chequera 5María Mercedes RiveroAún no hay calificaciones

- Especialista de FinanzasDocumento5 páginasEspecialista de FinanzasphbAún no hay calificaciones

- Organigrama General EspDocumento1 páginaOrganigrama General EspbraiangasteaAún no hay calificaciones

- Banco MundialDocumento11 páginasBanco MundialMartin GonzálezAún no hay calificaciones

- Compendio 4° Año Geografía 2020 1 TDocumento29 páginasCompendio 4° Año Geografía 2020 1 TFer Nanda100% (1)

- Capítulo 15 ResumenDocumento3 páginasCapítulo 15 ResumenNicole Michelle Oyarce VásquezAún no hay calificaciones

- Nomina y ApropiacionesDocumento8 páginasNomina y ApropiacionesAlejandroAún no hay calificaciones

- Renta y Complementarios de Personas NaturalesDocumento14 páginasRenta y Complementarios de Personas NaturalesOLGA LUCIA GALLO RUIZ100% (1)

- Examen de de Contabilidad General IDocumento1 páginaExamen de de Contabilidad General IJhordan DelgadoAún no hay calificaciones

- BITACORADocumento10 páginasBITACORAMiguel Angel Julio RicoAún no hay calificaciones

- Letra de CambioDocumento6 páginasLetra de CambioLuisAún no hay calificaciones

- Mod Fro Bancolombia Grupo 6Documento118 páginasMod Fro Bancolombia Grupo 6Ricardo MURILLO CARDENASAún no hay calificaciones

- Carta CancelacionDocumento1 páginaCarta CancelacionIsraelAún no hay calificaciones

- Tipo Comunicacion Afiliado 467083031 Area CanalDocumento5 páginasTipo Comunicacion Afiliado 467083031 Area CanalElmer Yucra Mamani YucraAún no hay calificaciones

- Carlos J. Lantigua Su Parte Del Trabajo FinalDocumento3 páginasCarlos J. Lantigua Su Parte Del Trabajo FinalGleny AlmonteAún no hay calificaciones

- Simulacro Segundo Parcial 2023Documento28 páginasSimulacro Segundo Parcial 2023Diego Omar Gonzales CamargoAún no hay calificaciones

- Análisis de Ratios de Una EmpresaDocumento10 páginasAnálisis de Ratios de Una EmpresaMichael Vladimir Alcázar Huarcaya100% (1)

- Finanzas ADocumento16 páginasFinanzas ADianira LamaAún no hay calificaciones

- Modificacion de AnaliticoDocumento4 páginasModificacion de AnaliticoEwer Bautista100% (3)

- Examen Creditos IIDocumento2 páginasExamen Creditos IIMerlo RuizAún no hay calificaciones