0% encontró este documento útil (0 votos)

322 vistas10 páginasAjustes Contables y su Importancia

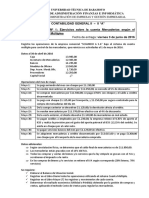

Este documento proporciona información sobre ajustes contables. Explica que los ajustes son necesarios para llevar los saldos de las cuentas a su valor real y emitir estados financieros que reflejen la situación financiera actual de la empresa. Detalla diferentes tipos de ajustes como ajustes por amortización, revalorización de activos, ingresos y gastos anticipados, deterioro y clasificaciones de deudas. También cubre la importancia de los ajustes y las normas de información financiera aplicables.

Cargado por

Guillermo Gonzalez gomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

322 vistas10 páginasAjustes Contables y su Importancia

Este documento proporciona información sobre ajustes contables. Explica que los ajustes son necesarios para llevar los saldos de las cuentas a su valor real y emitir estados financieros que reflejen la situación financiera actual de la empresa. Detalla diferentes tipos de ajustes como ajustes por amortización, revalorización de activos, ingresos y gastos anticipados, deterioro y clasificaciones de deudas. También cubre la importancia de los ajustes y las normas de información financiera aplicables.

Cargado por

Guillermo Gonzalez gomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd