0% encontró este documento útil (0 votos)

648 vistas9 páginasMódulo I - Auditoría Básica

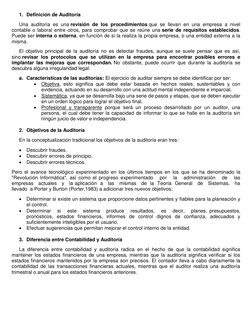

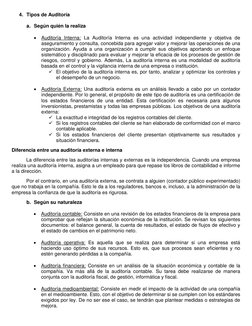

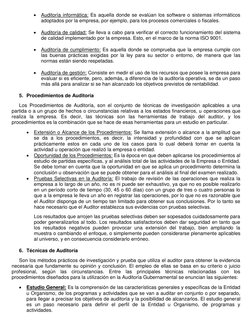

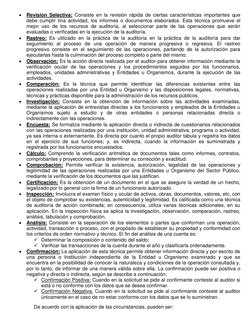

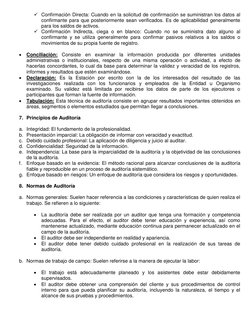

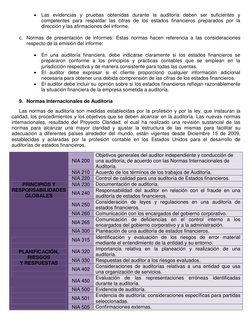

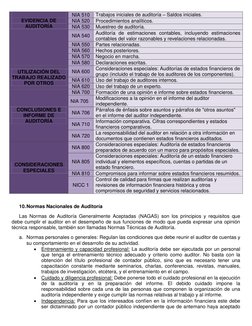

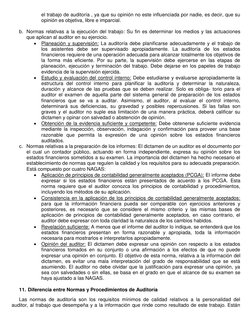

El documento define la auditoría y sus objetivos. Explica que una auditoría revisa los procedimientos de una empresa para verificar el cumplimiento de requisitos y detectar errores, aunque no tiene como objetivo principal encontrar fraudes. También describe los tipos de auditoría, como las internas realizadas por la empresa y las externas por entidades independientes, y los procedimientos empleados como pruebas selectivas.

Cargado por

Iusra SenihDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

648 vistas9 páginasMódulo I - Auditoría Básica

El documento define la auditoría y sus objetivos. Explica que una auditoría revisa los procedimientos de una empresa para verificar el cumplimiento de requisitos y detectar errores, aunque no tiene como objetivo principal encontrar fraudes. También describe los tipos de auditoría, como las internas realizadas por la empresa y las externas por entidades independientes, y los procedimientos empleados como pruebas selectivas.

Cargado por

Iusra SenihDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd