También podría gustarte

- Comparativa métodos costeo variable y absorciónDocumento12 páginasComparativa métodos costeo variable y absorciónERAZO MORALES EDISON HERIBERTOAún no hay calificaciones

- Herramientas Que Apoyan A La Toma de DecisionesDocumento10 páginasHerramientas Que Apoyan A La Toma de DecisionesSaidy Jocelyn Pech ContrerasAún no hay calificaciones

- Unidad 3.03 Costeo Variable y AbsorciónDocumento24 páginasUnidad 3.03 Costeo Variable y AbsorciónIan Ceavichay ZavalaAún no hay calificaciones

- Costos Variables.Documento16 páginasCostos Variables.Cecilia Monserrat Sabido FarfánAún no hay calificaciones

- Introducion Al CostosDocumento27 páginasIntroducion Al CostosKaterine De Los SantosAún no hay calificaciones

- Gestión de costos: FundamentosDocumento16 páginasGestión de costos: Fundamentosluis alcantaraAún no hay calificaciones

- 1 Clases - Costos GerencialesDocumento207 páginas1 Clases - Costos GerencialesJimmy Pacherrez RivaAún no hay calificaciones

- Toma de Decisiones GerencialesDocumento16 páginasToma de Decisiones GerencialesA Andrea VillarrealAún no hay calificaciones

- Control de Las OperacionesDocumento2 páginasControl de Las OperacionespaoespinelAún no hay calificaciones

- 12.-Semana 8 Unidad 3 CostosDocumento68 páginas12.-Semana 8 Unidad 3 CostosLuis Jara RojasAún no hay calificaciones

- 3-Toma de Decisiones PDFDocumento19 páginas3-Toma de Decisiones PDFChristian Riveros LizanaAún no hay calificaciones

- COSTOSDocumento19 páginasCOSTOSROSA ROJAS GUEVARAAún no hay calificaciones

- Sistema Integrado de Gestion.Documento236 páginasSistema Integrado de Gestion.LUDWING LA MADRID MELENDEZAún no hay calificaciones

- Planeacion y Control de UtilidadesDocumento22 páginasPlaneacion y Control de Utilidadesjohanacarpio27Aún no hay calificaciones

- Contabilidad GerencialDocumento35 páginasContabilidad GerencialDency TorresAún no hay calificaciones

- Metodos de AnalisisDocumento192 páginasMetodos de Analisisyorge yorge yorge100% (1)

- Costeo Directo (Variable) Vs Costeo Por Absorción (Total)Documento14 páginasCosteo Directo (Variable) Vs Costeo Por Absorción (Total)Mijhael Anatholi Romero MamaniAún no hay calificaciones

- Incoterms 2020Documento34 páginasIncoterms 2020Ángel MaldonadoAún no hay calificaciones

- Los Materiales y Su ClasificaciónDocumento9 páginasLos Materiales y Su ClasificaciónGabo100% (1)

- DEPRECIACIÓNDocumento21 páginasDEPRECIACIÓNManuel VanehasAún no hay calificaciones

- Clase 11 Costos EstimadosDocumento23 páginasClase 11 Costos Estimadoscarlos cabelloAún no hay calificaciones

- Tamaño Económico de PedidoDocumento3 páginasTamaño Económico de PedidoEdinsonEstelaGuevaraAún no hay calificaciones

- Gestion Por Procesos PDFDocumento148 páginasGestion Por Procesos PDFlucely hinestrozaAún no hay calificaciones

- ControlMaterialesMOCostosIndirectosDocumento66 páginasControlMaterialesMOCostosIndirectosedith balbouzeAún no hay calificaciones

- Planeación administrativa IDocumento21 páginasPlaneación administrativa IXimena Escalante100% (1)

- Gestión de costos y precios optimizadosDocumento11 páginasGestión de costos y precios optimizadosRoy RodriguezAún no hay calificaciones

- PP A4 Hernandez MinjaresDocumento5 páginasPP A4 Hernandez MinjaresIvanAún no hay calificaciones

- Contabilidad Administrativa - Cadena de Valor PDFDocumento104 páginasContabilidad Administrativa - Cadena de Valor PDFAlexander ChuquitaypeAún no hay calificaciones

- Actividad 8. Cuadro ComparativoDocumento3 páginasActividad 8. Cuadro ComparativoUlises ArmentaAún no hay calificaciones

- Herramientas FinancierasDocumento27 páginasHerramientas FinancierasVerónica LobatónAún no hay calificaciones

- El Calculo Del Precio Dentro de La ProduccionDocumento22 páginasEl Calculo Del Precio Dentro de La ProduccionJorge GantesAún no hay calificaciones

- Sistema de Costos Históricos y EstándarDocumento16 páginasSistema de Costos Históricos y EstándarArnulfo ArandaAún no hay calificaciones

- Grado de apalancamiento financieroDocumento18 páginasGrado de apalancamiento financieroeduardAún no hay calificaciones

- Capitulo 3 Contabilidad AdministrativaDocumento20 páginasCapitulo 3 Contabilidad AdministrativaHilda LizondroAún no hay calificaciones

- Gestion de La ProduccionDocumento42 páginasGestion de La ProduccionIsabel BCAún no hay calificaciones

- Costos y Producción Semana 1Documento45 páginasCostos y Producción Semana 1Santiago PastranaAún no hay calificaciones

- Material 3 Estado de Costo de Producción y VentasDocumento8 páginasMaterial 3 Estado de Costo de Producción y VentasAlejandro100% (1)

- Cap - III Costos y Control de Materiales y Mano de ObraDocumento46 páginasCap - III Costos y Control de Materiales y Mano de ObraGaboYTrgc GabrielAún no hay calificaciones

- Producción Nacional e Ingreso NacionalDocumento3 páginasProducción Nacional e Ingreso NacionalVladimir Carlos Villca MontañoAún no hay calificaciones

- Conceptos Basicos Costos ABC 1Documento26 páginasConceptos Basicos Costos ABC 1Jose Nilson Pava FlorezAún no hay calificaciones

- Presupuestos de Gastos Generales de FabricacionDocumento8 páginasPresupuestos de Gastos Generales de FabricacionDiego Cáceres BarriosAún no hay calificaciones

- Circulos de CalidadDocumento5 páginasCirculos de CalidadgeovitaelizaAún no hay calificaciones

- Costos, Calculos y Analisis Con Excel - Distintas Funciones de CostosDocumento34 páginasCostos, Calculos y Analisis Con Excel - Distintas Funciones de Costosjumaro2Aún no hay calificaciones

- Ilovepdf MergedDocumento176 páginasIlovepdf Mergedestefania salcanAún no hay calificaciones

- Cuadro Sinoptico Clasificacion de Los CostosDocumento5 páginasCuadro Sinoptico Clasificacion de Los CostosJessica MirazoAún no hay calificaciones

- Unidad III 06 Planificacion CostosDocumento66 páginasUnidad III 06 Planificacion CostosFrank Richard Palomino CardenasAún no hay calificaciones

- Diapositivas Costo EstandarDocumento21 páginasDiapositivas Costo EstandarLIZ ARCIAún no hay calificaciones

- Las Ventajas de La ABC de Control de InventarioDocumento9 páginasLas Ventajas de La ABC de Control de InventarioSary LozzanoAún no hay calificaciones

- Ejercicios Resueltos Teoria de DecisionDocumento14 páginasEjercicios Resueltos Teoria de Decisionmoncelver100% (1)

- Tipos de CostosDocumento2 páginasTipos de CostosAldair Izaguirre100% (1)

- 1 Procesos OrganizacionalesDocumento43 páginas1 Procesos OrganizacionalesJoasir Almeida100% (1)

- Contabilidad financiera: concepto, objetivos e importanciaDocumento10 páginasContabilidad financiera: concepto, objetivos e importanciaJavier Garcia RAún no hay calificaciones

- Sistema Integrado de Medicion de GestionDocumento25 páginasSistema Integrado de Medicion de GestionCamila MogollonAún no hay calificaciones

- Historia y Evolucion de La Salud y SeguridadDocumento25 páginasHistoria y Evolucion de La Salud y SeguridadLaura BarbosaAún no hay calificaciones

- Contabilidad de Costos 1Documento44 páginasContabilidad de Costos 1Lilibeth RodríguezAún no hay calificaciones

- Clasificacion de Las CuentasDocumento5 páginasClasificacion de Las CuentasMaria Sastoque100% (1)

- Evolución de la Gestión de ProducciónDocumento90 páginasEvolución de la Gestión de Producciónestefania salcanAún no hay calificaciones

- Costeo Directo y Absorbente 2020Documento11 páginasCosteo Directo y Absorbente 2020Arturo RamosAún no hay calificaciones

- Diferencia de Costos Variables y AbsorbentesDocumento4 páginasDiferencia de Costos Variables y AbsorbentesJuliana Rios EstradaAún no hay calificaciones

- Interes SimpleDocumento29 páginasInteres SimpleAlan FloresAún no hay calificaciones

- Interés simple en 90 días a 4% trimestralDocumento40 páginasInterés simple en 90 días a 4% trimestralAlan FloresAún no hay calificaciones

- Administración EstratégicaDocumento3 páginasAdministración EstratégicaAlan FloresAún no hay calificaciones

- Inversión de $20,000 a 1 año rinde $22,348Documento2 páginasInversión de $20,000 a 1 año rinde $22,348Alan FloresAún no hay calificaciones

- Plano NormativoDocumento1 páginaPlano NormativoAlan FloresAún no hay calificaciones

- Resumen: Orihuela Orellana, Jorge (Universidad de Sevilla) Acedo González, Francisco José (Universidad de Sevilla)Documento20 páginasResumen: Orihuela Orellana, Jorge (Universidad de Sevilla) Acedo González, Francisco José (Universidad de Sevilla)Alan FloresAún no hay calificaciones

- Áreas Funcionales (Mercadotecnia, Producción Finanzas, Recursos Humanos)Documento7 páginasÁreas Funcionales (Mercadotecnia, Producción Finanzas, Recursos Humanos)Alan Flores50% (2)

- Distribución de frecuencias y estadísticos descriptivos de estaturasDocumento4 páginasDistribución de frecuencias y estadísticos descriptivos de estaturasAlan FloresAún no hay calificaciones

- 01.01 Cuadro ComparativoDocumento3 páginas01.01 Cuadro ComparativoAlan FloresAún no hay calificaciones

- LaCultura Reyes Flores Jesus AlanDocumento1 páginaLaCultura Reyes Flores Jesus AlanAlan FloresAún no hay calificaciones

- Planificación del capital humanoDocumento6 páginasPlanificación del capital humanoAlan FloresAún no hay calificaciones

- Evaluiación 01 Cuadro ComparativoDocumento3 páginasEvaluiación 01 Cuadro ComparativoAlan FloresAún no hay calificaciones

- Acientos Contables 2.1Documento14 páginasAcientos Contables 2.1Alan FloresAún no hay calificaciones

- Proceso AdministrativoDocumento11 páginasProceso AdministrativoAlan FloresAún no hay calificaciones

- La OrganizaciónDocumento1 páginaLa OrganizaciónAlan FloresAún no hay calificaciones

- Graficas en ExcelDocumento3 páginasGraficas en ExcelAlan FloresAún no hay calificaciones

- Tamaño, Ciclo de Vida y Declive de La OrganizaciónDocumento1 páginaTamaño, Ciclo de Vida y Declive de La OrganizaciónAlan FloresAún no hay calificaciones

- Unidad II Estudio de La ContabilidadDocumento34 páginasUnidad II Estudio de La ContabilidadAlan FloresAún no hay calificaciones

- Mega Case Study Procter and Gamble Business Operations Transformation EsDocumento4 páginasMega Case Study Procter and Gamble Business Operations Transformation EsAlan FloresAún no hay calificaciones

- Acientos Contables 2.1Documento14 páginasAcientos Contables 2.1Alan FloresAún no hay calificaciones

- Práctica CeroDocumento1 páginaPráctica CeroAlan FloresAún no hay calificaciones

- Cuadro Comparativo TeoríaDocumento1 páginaCuadro Comparativo TeoríaAlan FloresAún no hay calificaciones

- Mapa ActosdecomercioDocumento1 páginaMapa ActosdecomercioAlan FloresAún no hay calificaciones

- Derecho Romano Personas WebDocumento15 páginasDerecho Romano Personas WebJesus JimenezAún no hay calificaciones

- PASIVODocumento4 páginasPASIVOAlan FloresAún no hay calificaciones

- Clasificación de ActivoDocumento3 páginasClasificación de ActivoAlan FloresAún no hay calificaciones

- Teoría General AdministraciónDocumento7 páginasTeoría General AdministraciónAlan FloresAún no hay calificaciones

- PANELDocumento1 páginaPANELAlan FloresAún no hay calificaciones

- Actividad Del Estado Mexicano y Administración Pública.Documento15 páginasActividad Del Estado Mexicano y Administración Pública.Alan FloresAún no hay calificaciones

- Caso Viña Cerro AzulDocumento11 páginasCaso Viña Cerro AzulRoberto Genner Carhuas SanchezAún no hay calificaciones

- Camara Argentina de Fondos de Inversión - Ficha de Fondo Fima Renta PlusDocumento2 páginasCamara Argentina de Fondos de Inversión - Ficha de Fondo Fima Renta Plusanalia gigliAún no hay calificaciones

- 11.trabajo de Aula - Depreciación Martin HidalgoDocumento9 páginas11.trabajo de Aula - Depreciación Martin HidalgoDelcastillo22Aún no hay calificaciones

- PRESUPUESTALDocumento27 páginasPRESUPUESTALrolando ramirez torresAún no hay calificaciones

- Simulador FinanzasDocumento19 páginasSimulador FinanzasmaurozaldivarjcfrAún no hay calificaciones

- Clase 9 y 10 - Decisiones Gereniales Sobre El Nivel de Servicio - 03.9.2020 - TeamsDocumento35 páginasClase 9 y 10 - Decisiones Gereniales Sobre El Nivel de Servicio - 03.9.2020 - TeamsclaudiaAún no hay calificaciones

- Tarea de Contabilidad Intermedia 2Documento23 páginasTarea de Contabilidad Intermedia 2Ilzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Practica Costos y GestionDocumento2 páginasPractica Costos y GestionTAPIA ABIGAIL SOFIAAún no hay calificaciones

- Caso Práctico Unidad 1Documento6 páginasCaso Práctico Unidad 1Juan Carlos AvendañoAún no hay calificaciones

- Compania Conservas Naturales - ResueltoDocumento18 páginasCompania Conservas Naturales - ResueltoFonvalle Analista de Crédito y CarteraAún no hay calificaciones

- Taller 2 de Costos IIDocumento13 páginasTaller 2 de Costos IILeidy Alexandra GUTIERREZ ROAAún no hay calificaciones

- Parcial 1. VeranoDocumento7 páginasParcial 1. VeranoKenneth HumesAún no hay calificaciones

- Costos Por Procesos (Continuación)Documento8 páginasCostos Por Procesos (Continuación)DANIEL CALLIZAYAAún no hay calificaciones

- Contabilidad de empresasDocumento35 páginasContabilidad de empresasAlondra adamari arellano perez0% (1)

- 4 Inventarios Deterministicos Alumno 2021-2Documento42 páginas4 Inventarios Deterministicos Alumno 2021-2Luis Enrique Garzon ChaconAún no hay calificaciones

- Trabajo de SeminarioDocumento6 páginasTrabajo de SeminarioGeovanis pastranaAún no hay calificaciones

- Análisis de planes de producción para JC CompanyDocumento13 páginasAnálisis de planes de producción para JC Companyjose0% (1)

- EJERCICIOS P11-23 Y P11-24.GRUPO 4xlsxDocumento15 páginasEJERCICIOS P11-23 Y P11-24.GRUPO 4xlsxManfred CarvajalAún no hay calificaciones

- Estados Financiero Chanaltin Sac Dic 2018-RealDocumento450 páginasEstados Financiero Chanaltin Sac Dic 2018-Realnestor de la cruz salvadorAún no hay calificaciones

- Ejercicios Orden de Producción - Muñoz KarolDocumento27 páginasEjercicios Orden de Producción - Muñoz KarolMonica AlmeidaAún no hay calificaciones

- Mario-Biondi-Contabilidad-Financiera-CAPITULO III PAG 35 A 42Documento13 páginasMario-Biondi-Contabilidad-Financiera-CAPITULO III PAG 35 A 42Ayelen Bermejo FrancesettiAún no hay calificaciones

- Material Capitulo 2Documento44 páginasMaterial Capitulo 2Stephani Hernández50% (2)

- Razones Financieras, TIR y VPN - AlumnosDocumento102 páginasRazones Financieras, TIR y VPN - Alumnoshugo ruiz guzmanAún no hay calificaciones

- Ejercicio 7-1Documento8 páginasEjercicio 7-1Isai ReyesAún no hay calificaciones

- Eeff2023 Rizzo Caso-Junio ExpositorDocumento6 páginasEeff2023 Rizzo Caso-Junio ExpositorMario Enrique Molina QuintanillaAún no hay calificaciones

- INTENTO 2 Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - FINANZAS CORPORATIVAS - (GRUPO B07)Documento4 páginasINTENTO 2 Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - FINANZAS CORPORATIVAS - (GRUPO B07)Leydi VeraAún no hay calificaciones

- UntitledDocumento7 páginasUntitledkat lcAún no hay calificaciones

- Taller Clase 8 PDFDocumento4 páginasTaller Clase 8 PDFAbraham Rodríguez BarriosAún no hay calificaciones

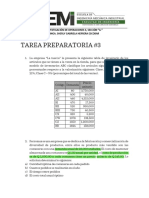

- Tarea Preparatoria 03Documento3 páginasTarea Preparatoria 03Gabriela MartínezAún no hay calificaciones

- Costos de producción y fabricación de maletasDocumento7 páginasCostos de producción y fabricación de maletasJuan Carlos0% (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)