También podría gustarte

- G4 Tarea PMO Semana 2 Avance S-RDocumento6 páginasG4 Tarea PMO Semana 2 Avance S-RDaniel Velásquez IparraguirreAún no hay calificaciones

- Taller de Grado AlciraDocumento6 páginasTaller de Grado AlciraSusana Paredes OrtizAún no hay calificaciones

- Proyecto RR - Hh.Documento53 páginasProyecto RR - Hh.Royer OsinagaAún no hay calificaciones

- Competencia de Costos FinalDocumento44 páginasCompetencia de Costos FinalCarla Soto HerbasAún no hay calificaciones

- Proy. ''Caos Vehicular en UPDS''Documento20 páginasProy. ''Caos Vehicular en UPDS''JAVIHER_FOR100% (1)

- Diseño de Cargo y Evaluacion de DesempeñoDocumento21 páginasDiseño de Cargo y Evaluacion de DesempeñoGuadalupeAún no hay calificaciones

- Ejemplo Práctico de Un Plan de MarketingDocumento32 páginasEjemplo Práctico de Un Plan de Marketingabelz4Aún no hay calificaciones

- Proyecto distribución LipigasDocumento5 páginasProyecto distribución LipigasHugo CarvajalAún no hay calificaciones

- Diagnóstico técnico de la Universidad Nacional Santiago Antúnez de MayoloDocumento67 páginasDiagnóstico técnico de la Universidad Nacional Santiago Antúnez de MayologustavoAún no hay calificaciones

- Restaurante EL OLIVODocumento18 páginasRestaurante EL OLIVOMaría de los Ángeles Quiroz GutiérrezAún no hay calificaciones

- Politica y Estrategia EmpresarialDocumento11 páginasPolitica y Estrategia EmpresarialJorge JaramilloAún no hay calificaciones

- PROYECTO FINAL AbcDocumento36 páginasPROYECTO FINAL AbcEvaAún no hay calificaciones

- Plan Operativo ElaboracionDocumento39 páginasPlan Operativo ElaboracionOsby CrwAún no hay calificaciones

- Ley 1178 Warisata PDFDocumento103 páginasLey 1178 Warisata PDFSofia CusiAún no hay calificaciones

- Aplique Todo Un Sistema de Marketing Relacional para SOFIADocumento1 páginaAplique Todo Un Sistema de Marketing Relacional para SOFIAChristian FloresAún no hay calificaciones

- Caso Grupo ANGLARIL Final 1 PDFDocumento9 páginasCaso Grupo ANGLARIL Final 1 PDFdevoraAún no hay calificaciones

- Proyecto Organizacion y SistemasDocumento21 páginasProyecto Organizacion y SistemasBismar FrancesAún no hay calificaciones

- Investigacion de Mercados VinoDocumento6 páginasInvestigacion de Mercados VinoLOu FlOresAún no hay calificaciones

- Investigacion de Mercados IIDocumento19 páginasInvestigacion de Mercados IIMarcia ortegaAún no hay calificaciones

- GRUPO 3 RevisadoDocumento17 páginasGRUPO 3 RevisadoDaniel Jimenez PintoAún no hay calificaciones

- Diseño Organizacional Empresa AgrecomDocumento14 páginasDiseño Organizacional Empresa Agrecomvicente asebey100% (1)

- Mercado de Capitales de Bolivia 2Documento24 páginasMercado de Capitales de Bolivia 2Bismar FrancesAún no hay calificaciones

- Analisis Financiero de La Empresa Madre LunaDocumento1 páginaAnalisis Financiero de La Empresa Madre LunaTalya Luisana Cabeza Ponce100% (1)

- Práctica Nº08 - Sistema FinancieroDocumento5 páginasPráctica Nº08 - Sistema FinancieroCamila LlacaAún no hay calificaciones

- Tesis IV CevicheriaDocumento109 páginasTesis IV Cevicherialehua200133% (3)

- Proyecto de Grado Ice Cream CeroDocumento227 páginasProyecto de Grado Ice Cream CeroGRACE IVETH TICONA CONDORIAún no hay calificaciones

- Elaboración de Investigaciones de MercadoDocumento13 páginasElaboración de Investigaciones de Mercadoselvy100% (1)

- Proyecto Final Empresa InducolDocumento14 páginasProyecto Final Empresa InducolFurioFarioAún no hay calificaciones

- Producción carne bovina Santa CruzDocumento82 páginasProducción carne bovina Santa CruzMilka CruzAún no hay calificaciones

- Tinto AsperoDocumento7 páginasTinto AsperoIvan Balcazar VacaAún no hay calificaciones

- 1.-PURITA Sala de ComputoDocumento12 páginas1.-PURITA Sala de ComputoYoselin RocioAún no hay calificaciones

- Sistema de PresupuestoDocumento7 páginasSistema de PresupuestoMarcia ortegaAún no hay calificaciones

- Diagnóstico empresarial Aparta Hotel Cabañas Villa MoriahDocumento19 páginasDiagnóstico empresarial Aparta Hotel Cabañas Villa MoriahJohan Oswaldo Polo VegaAún no hay calificaciones

- Primera Exposición GrupalDocumento15 páginasPrimera Exposición GrupalEdmi LunaAún no hay calificaciones

- Sistemas de OficinaDocumento1 páginaSistemas de OficinaRonquillo Flores JosuéAún no hay calificaciones

- VintoDocumento96 páginasVintoVal Carl JhoanesAún no hay calificaciones

- Plan de ExportaciónDocumento20 páginasPlan de ExportaciónDanny SmartAún no hay calificaciones

- Urban SingsDocumento38 páginasUrban SingsAle Af SolizAún no hay calificaciones

- Terminado 2Documento99 páginasTerminado 2Silvia ArancibiaAún no hay calificaciones

- Empresa CruzimexDocumento10 páginasEmpresa CruzimexZulema Rodriguez Arauco100% (1)

- Tarea de Investigacion Visita A La Empresa SofiaDocumento3 páginasTarea de Investigacion Visita A La Empresa SofiaAroldo ChuviruAún no hay calificaciones

- Avance Cientifico en Bolivia2Documento4 páginasAvance Cientifico en Bolivia2jhonny bravosAún no hay calificaciones

- EmprendedurismoDocumento22 páginasEmprendedurismoCarlos Martin SanchezAún no hay calificaciones

- Mercado Del VinoDocumento9 páginasMercado Del VinoMario CortèsAún no hay calificaciones

- Comportamiento Consumidor GalletasDocumento58 páginasComportamiento Consumidor GalletasFernanda MartinezAún no hay calificaciones

- Marketing (1) 1Documento20 páginasMarketing (1) 1Fabiola Rivero CamposAún no hay calificaciones

- Tema N1 Finanzas Empresariales UpdsDocumento7 páginasTema N1 Finanzas Empresariales UpdsKevin GalarzaAún no hay calificaciones

- Expreso BrasiliaDocumento5 páginasExpreso BrasiliaPaola EstradaAún no hay calificaciones

- Rosticería Tiquipaya1Documento7 páginasRosticería Tiquipaya1Leny PardoAún no hay calificaciones

- CasopracticoDocumento2 páginasCasopracticopaola brunoAún no hay calificaciones

- Trabajo de MarketingDocumento38 páginasTrabajo de MarketingElmer Palma RomeroAún no hay calificaciones

- FINANZAS GuabiraDocumento5 páginasFINANZAS Guabirasergflow100% (2)

- Pollos Cochabamba2Documento8 páginasPollos Cochabamba2Alan IllanesAún no hay calificaciones

- Tipos de Productos: Bienes Sustitutos: Torta Helada. Torta de Chocolate. Budín de PanDocumento1 páginaTipos de Productos: Bienes Sustitutos: Torta Helada. Torta de Chocolate. Budín de PanPaola EstrellaAún no hay calificaciones

- Importacion Motos y MotokarrosDocumento20 páginasImportacion Motos y Motokarrosdarckstar09Aún no hay calificaciones

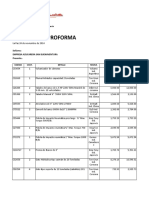

- Proforma de equipos y herramientas para taller mecánicoDocumento6 páginasProforma de equipos y herramientas para taller mecánicoCarlos MachicadoAún no hay calificaciones

- Registro y Licencia de ImportacionDocumento47 páginasRegistro y Licencia de ImportacionNathali FlorezAún no hay calificaciones

- Typica MopDocumento3 páginasTypica MopBelen Cespedes GómezAún no hay calificaciones

- Salchipapas FlashDocumento4 páginasSalchipapas FlashGhia Valeriy Nahiara Sandoval ChilconAún no hay calificaciones

- Bienvenida SIGEM Mercado pastas dentalesDocumento20 páginasBienvenida SIGEM Mercado pastas dentalesCarolinaQuirogaAún no hay calificaciones

- Marketing Mix en Empresas de QuinuaDocumento103 páginasMarketing Mix en Empresas de QuinuaManuel VargasAún no hay calificaciones

- Un Diagnóstico Tema 1Documento11 páginasUn Diagnóstico Tema 1Belen AlemanAún no hay calificaciones

- Datos turísticos Tarija últimos añosDocumento2 páginasDatos turísticos Tarija últimos añosFernando BarrientosAún no hay calificaciones

- CREATIVIDADDocumento15 páginasCREATIVIDADFernando BarrientosAún no hay calificaciones

- Tarea Lunes 13 MarzoDocumento2 páginasTarea Lunes 13 MarzoFernando BarrientosAún no hay calificaciones

- RallyDocumento12 páginasRallyManuel Fernández ÁlvarezAún no hay calificaciones

- Marketing estratégico y operativo: planes, estrategias y tácticas empresarialesDocumento12 páginasMarketing estratégico y operativo: planes, estrategias y tácticas empresarialesFernando BarrientosAún no hay calificaciones

- Ingenieria Del Proyecto: Requerimiento de Activos Y RecursosDocumento3 páginasIngenieria Del Proyecto: Requerimiento de Activos Y RecursosFernando BarrientosAún no hay calificaciones

- Objetivos de Marketing: Objetivo GeneralDocumento4 páginasObjetivos de Marketing: Objetivo GeneralFernando BarrientosAún no hay calificaciones

- UntitledDocumento2 páginasUntitledFernando BarrientosAún no hay calificaciones

- UntitledDocumento1 páginaUntitledFernando BarrientosAún no hay calificaciones

- Investigación Comercio Exterior .........Documento3 páginasInvestigación Comercio Exterior .........Fernando BarrientosAún no hay calificaciones

- Cultivo hidropónico en TarijaDocumento2 páginasCultivo hidropónico en TarijaFernando BarrientosAún no hay calificaciones

- Licencia Warner Bros... HasbroDocumento10 páginasLicencia Warner Bros... HasbroFernando BarrientosAún no hay calificaciones

- Análisis PESTEL y Fuerzas de Porter para diagnóstico empresarialDocumento12 páginasAnálisis PESTEL y Fuerzas de Porter para diagnóstico empresarialFernando BarrientosAún no hay calificaciones

- Gestion de Recursos en La Empresa Desempeño y Sentido de CompromisoDocumento16 páginasGestion de Recursos en La Empresa Desempeño y Sentido de CompromisoJuliana MarinAún no hay calificaciones

- Ensayo Carlos ReyDocumento8 páginasEnsayo Carlos ReyAmalia Socorro Rey MariñoAún no hay calificaciones

- Modernización de La Gestión Del EstadoDocumento52 páginasModernización de La Gestión Del EstadoWalter Abad VasquezAún no hay calificaciones

- Procedimiento de Identificacion de Peligro, Evaluacion de Riesgos y ControlDocumento8 páginasProcedimiento de Identificacion de Peligro, Evaluacion de Riesgos y ControlCARMEN CECILIA PERALTA LANDAAún no hay calificaciones

- Gestión de La CalidadDocumento8 páginasGestión de La Calidadfranco.cabj98Aún no hay calificaciones

- Evolución organizativa Triclo S.ADocumento4 páginasEvolución organizativa Triclo S.AFrancisca Sofía Escudero SalgadoAún no hay calificaciones

- U2 - 5 - GE2 - La Administración de Recursos Humanos.Documento36 páginasU2 - 5 - GE2 - La Administración de Recursos Humanos.Nitho BarronAún no hay calificaciones

- Procedimiento Plan EstrategicoDocumento7 páginasProcedimiento Plan EstrategicosnspAún no hay calificaciones

- Aministracion 1Documento6 páginasAministracion 1Soranyeli RamirezAún no hay calificaciones

- Libreto 2013Documento36 páginasLibreto 2013Eudo TorresAún no hay calificaciones

- El Grupo Pequeño o Grupo RestringidoDocumento13 páginasEl Grupo Pequeño o Grupo RestringidoNicko MontielAún no hay calificaciones

- Tutoría CompletaDocumento53 páginasTutoría CompletaCarlos ArteagaAún no hay calificaciones

- Norma de Proyectos TecnologicosDocumento24 páginasNorma de Proyectos TecnologicosOscar100% (1)

- Dcot13 U1 S6 WQ-5Documento14 páginasDcot13 U1 S6 WQ-5Joel RomanAún no hay calificaciones

- Ensayo DescentralizacionDocumento13 páginasEnsayo DescentralizacionJesus Orozco JJAún no hay calificaciones

- Valdez - Aproximaciones Al Enfoque Relacional de Las Relaciones Públicas PDFDocumento24 páginasValdez - Aproximaciones Al Enfoque Relacional de Las Relaciones Públicas PDFAlejandro CentenoAún no hay calificaciones

- Espuma de PoliuretanoDocumento251 páginasEspuma de Poliuretanoluis alberto50% (2)

- Tesis Chafloque Silva Victor y Espinoza Carbajal RogerDocumento104 páginasTesis Chafloque Silva Victor y Espinoza Carbajal RogerOscar JiménezAún no hay calificaciones

- Exposición Sistemas de Información.Documento47 páginasExposición Sistemas de Información.Rogger Hernán Alayo CastroAún no hay calificaciones

- Diseño estratégico de organizaciones para el éxitoDocumento148 páginasDiseño estratégico de organizaciones para el éxitofelix garciaAún no hay calificaciones

- Técnicas de ControlDocumento15 páginasTécnicas de ControlGabriela MansillaAún no hay calificaciones

- Comparto 'SECUENCIA DE ANIMALES EN MOVIMIENTO' ContigoDocumento11 páginasComparto 'SECUENCIA DE ANIMALES EN MOVIMIENTO' Contigoandrea kyleAún no hay calificaciones

- Presupuesto Maestro FinDocumento38 páginasPresupuesto Maestro FinFernandoFigueroaAún no hay calificaciones

- Sistema de PlanificaciónDocumento4 páginasSistema de Planificaciónfabianvaro1Aún no hay calificaciones

- Proyecto de Grado 2017 Final 11.1Documento135 páginasProyecto de Grado 2017 Final 11.1rocioAún no hay calificaciones

- Mireya Pozzo Trabajo Final Del Diplomado en Formación Docente para La Educacion Superior V52Documento24 páginasMireya Pozzo Trabajo Final Del Diplomado en Formación Docente para La Educacion Superior V52Mireya PozzoAún no hay calificaciones

- Ussher, Margarita (2009) - Redes Sociales e Intervención ComunitariaDocumento4 páginasUssher, Margarita (2009) - Redes Sociales e Intervención ComunitariaFernando PlataAún no hay calificaciones

- TEM 7.consulta y Participacion de Los Trabajadores en Materia de PrevencionDocumento2 páginasTEM 7.consulta y Participacion de Los Trabajadores en Materia de PrevencionBrianna CarterAún no hay calificaciones