También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Cómo Calcular El Capital de Trabajo para Un Nuevo NegocioDocumento6 páginasCómo Calcular El Capital de Trabajo para Un Nuevo NegocioCristhian Pintado chumaceroAún no hay calificaciones

- Contabilidad: Una guía completa para principiantes que quieren aprender sobre los principios básicos de contabilidad, impuestos para las pequeñas empresas y los procedimientos contablesDe EverandContabilidad: Una guía completa para principiantes que quieren aprender sobre los principios básicos de contabilidad, impuestos para las pequeñas empresas y los procedimientos contablesCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Cómo Calcular El Capital de Trabajo para Un Nuevo NegocioDocumento6 páginasCómo Calcular El Capital de Trabajo para Un Nuevo NegocioNayeli Castro (Cnayeli193)Aún no hay calificaciones

- Teoria PresupuestoDocumento5 páginasTeoria PresupuestorenzoAún no hay calificaciones

- Guia 20-Formulación de Las Actividades de AprendizajeDocumento8 páginasGuia 20-Formulación de Las Actividades de AprendizajeLizzie Ashley Gallego BeltranAún no hay calificaciones

- Vocabulario Representativo de NominaDocumento5 páginasVocabulario Representativo de NominaNova ModaAún no hay calificaciones

- Demprend Act6Documento6 páginasDemprend Act6Christian Carmona AvilesAún no hay calificaciones

- Unidad Ii Contabilidad para La GestionDocumento5 páginasUnidad Ii Contabilidad para La GestionPablo OshiroAún no hay calificaciones

- Cómo Elaborar Un Presupuesto para Tu Propia Empresa y para Cualquier ClienteDocumento5 páginasCómo Elaborar Un Presupuesto para Tu Propia Empresa y para Cualquier ClienteJeyson LopezAún no hay calificaciones

- CONTABILIDADDocumento32 páginasCONTABILIDADMiryam VélezAún no hay calificaciones

- NCCU NCCU-245 FORMATO Entregableconta222 Kiara Morales222Documento10 páginasNCCU NCCU-245 FORMATO Entregableconta222 Kiara Morales222kiaramoraless12Aún no hay calificaciones

- Foro de Contextualizacion 4Documento4 páginasForo de Contextualizacion 4Pedro Ignacio Pachajoa PerezAún no hay calificaciones

- 672GerenciaFinancieraEfectiva PDFDocumento4 páginas672GerenciaFinancieraEfectiva PDFherrerafaridAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento35 páginasPrincipios de Contabilidad Generalmente AceptadosLuis Anibal VergaraAún no hay calificaciones

- Cabañas ActDocumento12 páginasCabañas ActEstefania CabañasAún no hay calificaciones

- Capital de TrabajoDocumento7 páginasCapital de TrabajoDaniel QuintanaAún no hay calificaciones

- Ajustes ContablesDocumento12 páginasAjustes Contablesmichael custodio candy33% (6)

- La Contabilidad y MetodosDocumento3 páginasLa Contabilidad y MetodosJuan Alberto Mamani GutierrezAún no hay calificaciones

- Fundamentos de Contabilidad III Cap5Documento50 páginasFundamentos de Contabilidad III Cap5kenedy michelAún no hay calificaciones

- Investigación-Reina Pool.Documento9 páginasInvestigación-Reina Pool.blinkrwrAún no hay calificaciones

- Costos Fijos y VariablesDocumento10 páginasCostos Fijos y VariablesantonellaAún no hay calificaciones

- Análisis FinancieroDocumento5 páginasAnálisis Financieroangelica castroAún no hay calificaciones

- Proceso ContableDocumento19 páginasProceso ContableLeslie Ivette Pérez LeónAún no hay calificaciones

- Contabilidad para Ingenieros Cpi0 Semana 6 Clase 1Documento34 páginasContabilidad para Ingenieros Cpi0 Semana 6 Clase 1Ascen AlxAún no hay calificaciones

- Apunte de Analisis Financiero 1Documento11 páginasApunte de Analisis Financiero 1Jorge Martinez100% (1)

- Flujo de Caja SimpleDocumento5 páginasFlujo de Caja SimpleRicardo SaavedraAún no hay calificaciones

- Resumen ContabilidadDocumento5 páginasResumen ContabilidadsoyproynbAún no hay calificaciones

- Presupuesto y Formas de Presentacion......Documento10 páginasPresupuesto y Formas de Presentacion......Carla Andrea Loza CallisayaAún no hay calificaciones

- Contabilidad AdministrativaDocumento6 páginasContabilidad AdministrativaBrenda RamosAún no hay calificaciones

- Capitulo III El Proceso de AjusteDocumento47 páginasCapitulo III El Proceso de AjusteSteph MachadoAún no hay calificaciones

- Soporte de La Planeacion FiscalDocumento8 páginasSoporte de La Planeacion FiscalJassive MoraAún no hay calificaciones

- Contabilidad Semana 5Documento9 páginasContabilidad Semana 5Isabel MonroyAún no hay calificaciones

- Gestion de CostosDocumento12 páginasGestion de CostosBrayanAún no hay calificaciones

- Presupueso OperativoDocumento8 páginasPresupueso OperativoUrias GarciaAún no hay calificaciones

- Resumen Tema 3Documento3 páginasResumen Tema 3olgaAún no hay calificaciones

- Principio de PrudenciaDocumento3 páginasPrincipio de Prudenciajuanxis454645Aún no hay calificaciones

- M4 Variables Económicas y FinancierasDocumento14 páginasM4 Variables Económicas y FinancierasHumbertoAún no hay calificaciones

- Estrategias FiscalesDocumento5 páginasEstrategias FiscalesOlga T MarinAún no hay calificaciones

- Actividad Taller 1 de PresupuestoDocumento9 páginasActividad Taller 1 de PresupuestodianaAún no hay calificaciones

- Introducción A La Contabilidad Financiera IIDocumento53 páginasIntroducción A La Contabilidad Financiera IIJose Manuel Garcia MirandaAún no hay calificaciones

- La Planeacion Del PresupuestoDocumento4 páginasLa Planeacion Del PresupuestoDilcia D'leonAún no hay calificaciones

- Tema: Estado de Resultado: Profa. Eda de Díaz-ContabilidadDocumento11 páginasTema: Estado de Resultado: Profa. Eda de Díaz-Contabilidadchriscuenta507777Aún no hay calificaciones

- S3-Foro-Identidad ContableDocumento5 páginasS3-Foro-Identidad ContableDenis Rolando Medina GuevaraAún no hay calificaciones

- Qué Son Los Principios ContablesDocumento3 páginasQué Son Los Principios ContablesEsthefany SanchezAún no hay calificaciones

- Contabilidad EmprendedoresDocumento10 páginasContabilidad EmprendedoresdanielaAún no hay calificaciones

- Nccu 264 - Formatoalumnotrabajofinal 1Documento18 páginasNccu 264 - Formatoalumnotrabajofinal 1NiaaAún no hay calificaciones

- Caso Cuidado Con La CajaDocumento16 páginasCaso Cuidado Con La CajaMaria paz arellano100% (5)

- Razones Financieras y Flujo de EfectivoDocumento7 páginasRazones Financieras y Flujo de Efectivocarlos wilsonAún no hay calificaciones

- Curso PDFDocumento47 páginasCurso PDFGino MalpartidaAún no hay calificaciones

- Documental Gestion de CostosDocumento7 páginasDocumental Gestion de Costosluis alejandro mooAún no hay calificaciones

- Guía Práctica Del Trabajo Final Máster en Dirección de Recursos HumanosDocumento14 páginasGuía Práctica Del Trabajo Final Máster en Dirección de Recursos HumanosCynthia PajariñoAún no hay calificaciones

- Contabilidad III, Tarea 2Documento5 páginasContabilidad III, Tarea 2Luz F. Lara RodríguezAún no hay calificaciones

- Partidas UNIDAD IVDocumento9 páginasPartidas UNIDAD IVVerónica RuizAún no hay calificaciones

- Contabilidad FinancieraDocumento7 páginasContabilidad FinancieraIsaac PachecoAún no hay calificaciones

- Tarea ExpoDocumento6 páginasTarea ExpoKENJO FABRICIO ZENOBIO CASTILLOAún no hay calificaciones

- ContabilidadDocumento14 páginasContabilidadMelissa Diaz GonzalesAún no hay calificaciones

- Contabilidad de Efectivo Vs CONTABILIDAD DE DEVENGODocumento10 páginasContabilidad de Efectivo Vs CONTABILIDAD DE DEVENGOJuan BoloAún no hay calificaciones

- Investigacion de ContabilidadDocumento12 páginasInvestigacion de Contabilidadmassiel_concepcion_2Aún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2maria jesus100% (1)

- Procedimientos de ContabilidadDocumento5 páginasProcedimientos de ContabilidadsadithjsAún no hay calificaciones

- Publicidad y MarketingDocumento4 páginasPublicidad y MarketingsadithjsAún no hay calificaciones

- MarketingDocumento3 páginasMarketingsadithjsAún no hay calificaciones

- Publicidad VentasDocumento8 páginasPublicidad VentassadithjsAún no hay calificaciones

- Promocion de VentasDocumento5 páginasPromocion de VentassadithjsAún no hay calificaciones

- Libros de ContabilidadDocumento4 páginasLibros de ContabilidadsadithjsAún no hay calificaciones

- Public I DadDocumento3 páginasPublic I DadsadithjsAún no hay calificaciones

- Qué Es La ContabilidadDocumento5 páginasQué Es La Contabilidadsadithjs100% (1)

- MarketingDocumento3 páginasMarketingsadithjsAún no hay calificaciones

- Publicidad de EmpresaDocumento4 páginasPublicidad de EmpresasadithjsAún no hay calificaciones

- RetailDocumento3 páginasRetailsadithjsAún no hay calificaciones

- Que Es El IvaDocumento5 páginasQue Es El IvasadithjsAún no hay calificaciones

- EmpresaDocumento4 páginasEmpresasadithjsAún no hay calificaciones

- Cómo Llevar La Contabilidad de Una EmpresaDocumento6 páginasCómo Llevar La Contabilidad de Una EmpresaArgeny Gonzalez RosarioAún no hay calificaciones

- Beneficios de La ContabilidadDocumento2 páginasBeneficios de La ContabilidadsadithjsAún no hay calificaciones

- FuerzasDocumento7 páginasFuerzassadithjsAún no hay calificaciones

- Sector PublicoDocumento7 páginasSector PublicosadithjsAún no hay calificaciones

- Finanzas CorpotativasDocumento2 páginasFinanzas CorpotativassadithjsAún no hay calificaciones

- La EconomiaDocumento6 páginasLa EconomiasadithjsAún no hay calificaciones

- EticaDocumento2 páginasEticasadithjsAún no hay calificaciones

- Finanzas InstruccionesDocumento2 páginasFinanzas InstruccionessadithjsAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzassadithjsAún no hay calificaciones

- Propuesta de Trabajo GrupalDocumento1 páginaPropuesta de Trabajo GrupalsadithjsAún no hay calificaciones

- MoeloDocumento3 páginasMoelosadithjsAún no hay calificaciones

- Gubern A MentalDocumento2 páginasGubern A MentalsadithjsAún no hay calificaciones

- Conta Gubernamental Trabajo 2Documento4 páginasConta Gubernamental Trabajo 2sadithjsAún no hay calificaciones

- Examen CostosDocumento1 páginaExamen CostossadithjsAún no hay calificaciones

- Formato 03Documento1 páginaFormato 03sadithjsAún no hay calificaciones

- Segunda Evaluación de Tributación IDocumento2 páginasSegunda Evaluación de Tributación IsadithjsAún no hay calificaciones

- Caso Blanca FlorDocumento15 páginasCaso Blanca FlorCRISTIAN CHURA SURCOAún no hay calificaciones

- Desarrollo Tarea 2 Fundamentos de Ingeniería EconómicaDocumento7 páginasDesarrollo Tarea 2 Fundamentos de Ingeniería Económicaoswaldo ruedaAún no hay calificaciones

- Tema N 6 La Contabilidad MineraDocumento7 páginasTema N 6 La Contabilidad MineraTola Casaca GiovanaAún no hay calificaciones

- Modelos Económicos en MéxicoDocumento1 páginaModelos Económicos en MéxicoJAHAZIEL PLASENCIAAún no hay calificaciones

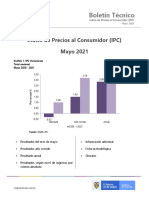

- Ipc 2021Documento17 páginasIpc 2021Juan Fernando Camacho HenaoAún no hay calificaciones

- COMPRAS LibroDocumento7 páginasCOMPRAS LibroZila CartagenaAún no hay calificaciones

- A8 Eq3Documento18 páginasA8 Eq3Israel GarciaAún no hay calificaciones

- 11 - 26 - Clase ContabilidadDocumento9 páginas11 - 26 - Clase ContabilidadRoxx SandAún no hay calificaciones

- Triptico - El Olor Del DineroDocumento2 páginasTriptico - El Olor Del DineroRicardo Duharte PeredoAún no hay calificaciones

- SERIE02C11000000166427761Documento1 páginaSERIE02C11000000166427761Pedro BarriosAún no hay calificaciones

- Equipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesDocumento28 páginasEquipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesSalatiel Rodrigo Naranjo LazaroAún no hay calificaciones

- 00-Catalogo Games Web ES 2021Documento37 páginas00-Catalogo Games Web ES 2021carlos burgosAún no hay calificaciones

- Factura NegociableDocumento5 páginasFactura NegociablePaola Estefany100% (1)

- CuadroDocumento1 páginaCuadroMaira GuevaraAún no hay calificaciones

- TRABAJODocumento13 páginasTRABAJOTatiana RinconAún no hay calificaciones

- Ficha 22 Clase 4to SecundariaDocumento2 páginasFicha 22 Clase 4to SecundariaHilder Lozada VasquezAún no hay calificaciones

- Cat. B - CyE 2023 - Proyecto de EmprendimientoDocumento28 páginasCat. B - CyE 2023 - Proyecto de EmprendimientoalvarofabriziolaimepachoAún no hay calificaciones

- Fases de Un Plan Estratégico CASO MACDONALDSDocumento8 páginasFases de Un Plan Estratégico CASO MACDONALDSAngélica Melina Navarro AndradeAún no hay calificaciones

- Tarea Isaac 2 MarzoDocumento8 páginasTarea Isaac 2 Marzomaria guadalupe diaz rodriguezAún no hay calificaciones

- Davivienda: Un Banco Que Rompe ParadigmasDocumento7 páginasDavivienda: Un Banco Que Rompe ParadigmasMaria camila lopezAún no hay calificaciones

- Actividad 1 - Obtencion de Informacion para La Evaluacion Del Riesgo. I - Valencia - Dorantes - Dulce - Rocio.Documento4 páginasActividad 1 - Obtencion de Informacion para La Evaluacion Del Riesgo. I - Valencia - Dorantes - Dulce - Rocio.Dulce Valencia DorantesAún no hay calificaciones

- Conceptos de ContabilidadDocumento11 páginasConceptos de ContabilidadMarcos AbzúnAún no hay calificaciones

- Informe Simdef 140521Documento11 páginasInforme Simdef 140521MariluAún no hay calificaciones

- Segundo Avance Grupo 2 IntegradorDocumento124 páginasSegundo Avance Grupo 2 Integradorgiovanni gutierrez barbieriAún no hay calificaciones

- Resolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoDocumento20 páginasResolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoFredy ChayAún no hay calificaciones

- Plantilla Actividad Evaluativa Eje1 - Calculo de Ajustes en El Sistema Financiero Básico en ExcelDocumento20 páginasPlantilla Actividad Evaluativa Eje1 - Calculo de Ajustes en El Sistema Financiero Básico en ExcelAlberny machado palaciosAún no hay calificaciones

- AA3 - Caso TAI LOY - Estrategias de FidelizaciónDocumento13 páginasAA3 - Caso TAI LOY - Estrategias de FidelizaciónSONIA LUCIANNA PAZ SULCAAún no hay calificaciones

- Cotizacion Hydrogod 01119Documento2 páginasCotizacion Hydrogod 01119mantenimientoinverfisaAún no hay calificaciones

- Coca - Cola FemsaDocumento3 páginasCoca - Cola FemsalilAún no hay calificaciones

- Generalidades Logística Química PDFDocumento6 páginasGeneralidades Logística Química PDFBolaños MajhoAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)