También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Final Análisis IfDocumento3 páginasFinal Análisis IfJhojan CondoriAún no hay calificaciones

- Análisis Repsol CompletoDocumento8 páginasAnálisis Repsol CompletoJuan Carlos Tesoro luqueAún no hay calificaciones

- Analisis CCUDocumento10 páginasAnalisis CCUlmtz2804Aún no hay calificaciones

- Grupos ArgosDocumento10 páginasGrupos ArgosJuan David TorresAún no hay calificaciones

- Análisis de Los Estados Financieros Del Grupo FamiliaDocumento3 páginasAnálisis de Los Estados Financieros Del Grupo FamiliaEsteban VillalbaAún no hay calificaciones

- Comentarios Análisis Vertical y HorizontalDocumento2 páginasComentarios Análisis Vertical y HorizontalFABIO ENRIQUE AGUILAR PONTONAún no hay calificaciones

- Análisis Financiero de ExámenDocumento3 páginasAnálisis Financiero de ExámenCamilo GómezAún no hay calificaciones

- Parte A y BDocumento3 páginasParte A y BAndres Fernando Astete VasquezAún no hay calificaciones

- ResumenDocumento2 páginasResumensfernandezmillarAún no hay calificaciones

- Analisis, Conclusiones y RecomendacionesDocumento8 páginasAnalisis, Conclusiones y RecomendacionesLorena milagros Ruiz peraltaAún no hay calificaciones

- Trabajo Final WordDocumento18 páginasTrabajo Final WordEstefanyAún no hay calificaciones

- Trabajo Final - IndecoDocumento19 páginasTrabajo Final - IndecoBeatriz0% (1)

- Ejemplo de Informe de GestiónDocumento8 páginasEjemplo de Informe de GestiónK.naAún no hay calificaciones

- Análisis de Los Estados FinancierosDocumento5 páginasAnálisis de Los Estados FinancierosCarlos CEAún no hay calificaciones

- Informe Analisis FinancieroDocumento4 páginasInforme Analisis FinancieroRODRÍGUEZ CONDORI BRYANAún no hay calificaciones

- Grupo01Barriga Escorza FranciscaDocumento9 páginasGrupo01Barriga Escorza FranciscaFrancisca BarrigaAún no hay calificaciones

- Caso 2 Analisis Hor. de Jugos y LactDocumento3 páginasCaso 2 Analisis Hor. de Jugos y LactOda HernándezAún no hay calificaciones

- Diagnistico TP3 - Conta SuperiorDocumento3 páginasDiagnistico TP3 - Conta SuperiorLeopoldo RodriguezAún no hay calificaciones

- Lidia Pardo Tarea4Documento11 páginasLidia Pardo Tarea4Lidia PardoAún no hay calificaciones

- Análisis Financiero Del Activo Corriente de La Empresa Siderúrgica Del Perú SDocumento2 páginasAnálisis Financiero Del Activo Corriente de La Empresa Siderúrgica Del Perú SVictor LavadoAún no hay calificaciones

- AnalisisDocumento22 páginasAnalisisJazmin Vidalon ParionaAún no hay calificaciones

- Trabajo Final Curso Diplomado 26042022Documento8 páginasTrabajo Final Curso Diplomado 26042022jorge fernando albarran cidAún no hay calificaciones

- Fase 2 - 102026 - 30 - Zuleida Morales BayonaDocumento13 páginasFase 2 - 102026 - 30 - Zuleida Morales BayonaJAVIER ORTIZAún no hay calificaciones

- Informe Austral Ta4Documento11 páginasInforme Austral Ta4Rolando PerezAún no hay calificaciones

- Analisis VerticalDocumento2 páginasAnalisis VerticalnavarromendezkAún no hay calificaciones

- Analisis Financiero El ComercioDocumento6 páginasAnalisis Financiero El ComercioClara CordovaAún no hay calificaciones

- ECOPETROLDocumento6 páginasECOPETROLJessica SarmientoAún no hay calificaciones

- Agro Industrial Paramonga SDocumento7 páginasAgro Industrial Paramonga Selvira2010Aún no hay calificaciones

- Analisis Horizontal Solla SDocumento3 páginasAnalisis Horizontal Solla SCamJimAún no hay calificaciones

- Esquema Trabajo Final - FRADocumento8 páginasEsquema Trabajo Final - FRAVane RíosAún no hay calificaciones

- Entrega 4Documento2 páginasEntrega 4María Martín SantamaríaAún no hay calificaciones

- CAP Trabajo 2Documento12 páginasCAP Trabajo 2Constanza de CortillasAún no hay calificaciones

- Conclusiones de Los 4 ERDocumento8 páginasConclusiones de Los 4 ERERICK GEOVANY MEDINA SALASAún no hay calificaciones

- Foro 2 Clase 4Documento3 páginasForo 2 Clase 4yubermeyAún no hay calificaciones

- Informes de Cpa370Documento4 páginasInformes de Cpa370RODRÍGUEZ CONDORI BRYANAún no hay calificaciones

- Informe de GerencaDocumento3 páginasInforme de GerencaDaniel ChavarriaAún no hay calificaciones

- Análisis EstructuralDocumento4 páginasAnálisis EstructuralporyparaelminadoAún no hay calificaciones

- Actividad 2 Final Analisis Horizontal y Vertical de EcopetrolDocumento9 páginasActividad 2 Final Analisis Horizontal y Vertical de Ecopetrolandres silvaAún no hay calificaciones

- Análisis Del Reporte de Estados Financieros - BackusDocumento5 páginasAnálisis Del Reporte de Estados Financieros - BackusKaren AnselmiAún no hay calificaciones

- Caso Madera de Libano - Jesus AlvaradoDocumento5 páginasCaso Madera de Libano - Jesus Alvaradojesus Alvarado herreraAún no hay calificaciones

- Interpretacion de Indicadores FinancierosDocumento8 páginasInterpretacion de Indicadores FinancierosVictoria QuirogaAún no hay calificaciones

- 2021 Informe Comisario Inarecrom 2020Documento5 páginas2021 Informe Comisario Inarecrom 2020gmsalazarm101Aún no hay calificaciones

- Trabajo 01 Burneo-Chavez-TorresDocumento10 páginasTrabajo 01 Burneo-Chavez-TorresArq Yahaira Chavez NajarroAún no hay calificaciones

- Práctica Desarrollada de RatiosDocumento4 páginasPráctica Desarrollada de RatiosKrizztian QuirozAún no hay calificaciones

- Comentarios BK 1Q22Documento3 páginasComentarios BK 1Q22Sthefano Del PieroAún no hay calificaciones

- InformeDocumento9 páginasInformeKaren daniela Rivera GarzónAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento13 páginasAnalisis Vertical y HorizontalBC VelásquezAún no hay calificaciones

- Trabajo Final - Inversiones Centenario SaaDocumento14 páginasTrabajo Final - Inversiones Centenario SaaDani Novoa VegaAún no hay calificaciones

- Informe de La Cía. AntaminaDocumento3 páginasInforme de La Cía. AntaminaLuis Arias CespedesAún no hay calificaciones

- Análisis de Los Estados Financieros FerreteríaDocumento2 páginasAnálisis de Los Estados Financieros FerreteríaRony V. CaleroAún no hay calificaciones

- Caso para Resolver - DazaDocumento5 páginasCaso para Resolver - Dazajesus Alvarado herreraAún no hay calificaciones

- Informe Mejórame Los Indicadores.Documento7 páginasInforme Mejórame Los Indicadores.Daniel de DiosAún no hay calificaciones

- Instrumentos Financiero IDocumento4 páginasInstrumentos Financiero IKlennyng EPAún no hay calificaciones

- Analisis Financiero Maestro - Contabilidad GerencialDocumento2 páginasAnalisis Financiero Maestro - Contabilidad GerencialRebeca Calderón SáenzAún no hay calificaciones

- Conclusiones Sobre Grupo BimboDocumento2 páginasConclusiones Sobre Grupo BimboAndres Felipe Rengifo Cusba33% (3)

- Análisis de Desempeño Financiero de Almacenes ÉxitoDocumento15 páginasAnálisis de Desempeño Financiero de Almacenes ÉxitoLorenita Sinisterra QuinteroAún no hay calificaciones

- Texto para ExposicionDocumento3 páginasTexto para ExposicionedduarrojasAún no hay calificaciones

- Solución Caso No 2Documento4 páginasSolución Caso No 2Andres RojasAún no hay calificaciones

- Trabajo Final Análisis de GestiónDocumento11 páginasTrabajo Final Análisis de GestiónJulio Hernan Tapia ArosAún no hay calificaciones

- Demanda EfectivaDocumento2 páginasDemanda EfectivaJhojan CondoriAún no hay calificaciones

- Proyecto de InversionDocumento13 páginasProyecto de InversionJhojan CondoriAún no hay calificaciones

- Clase 2Documento19 páginasClase 2Jhojan CondoriAún no hay calificaciones

- Proyecto de InversionDocumento20 páginasProyecto de InversionJhojan CondoriAún no hay calificaciones

- Organ I GramaDocumento1 páginaOrgan I GramaJhojan CondoriAún no hay calificaciones

- COEVALUACIONDocumento8 páginasCOEVALUACIONJhojan CondoriAún no hay calificaciones

- Recomend Ac I OnesDocumento1 páginaRecomend Ac I OnesJhojan CondoriAún no hay calificaciones

- Inversion ProyectoDocumento18 páginasInversion ProyectoJhojan CondoriAún no hay calificaciones

- Proceso Productivo, Aspecto LegalDocumento2 páginasProceso Productivo, Aspecto LegalJhojan CondoriAún no hay calificaciones

- Final Proyecto X Grupo 9Documento29 páginasFinal Proyecto X Grupo 9Jhojan CondoriAún no hay calificaciones

- Final Proyecto X Grupo 9 Proyectos de InversiónDocumento25 páginasFinal Proyecto X Grupo 9 Proyectos de InversiónJhojan CondoriAún no hay calificaciones

- PLANILLADocumento2 páginasPLANILLAJhojan CondoriAún no hay calificaciones

- Inversion ProyectoDocumento34 páginasInversion ProyectoJhojan CondoriAún no hay calificaciones

- Grupo 5 Costos IiDocumento6 páginasGrupo 5 Costos IiJhojan CondoriAún no hay calificaciones

- Practice Final GesitonDocumento8 páginasPractice Final GesitonJhojan CondoriAún no hay calificaciones

- XDDDDDDDDDDocumento12 páginasXDDDDDDDDDJhojan CondoriAún no hay calificaciones

- IntroducciónDocumento1 páginaIntroducciónJhojan CondoriAún no hay calificaciones

- Tarea FichasDocumento29 páginasTarea FichasJhojan CondoriAún no hay calificaciones

- Curiosidades ExcelDocumento20 páginasCuriosidades ExcelJhojan CondoriAún no hay calificaciones

- Prueba de HipótesisDocumento7 páginasPrueba de HipótesisJhojan CondoriAún no hay calificaciones

- Pasivo y PatrimonioDocumento6 páginasPasivo y PatrimonioJhojan CondoriAún no hay calificaciones

- Presupuestos FlexiblesDocumento12 páginasPresupuestos FlexiblesJhojan CondoriAún no hay calificaciones

- Planteamiento Del Problema A de Octubre 2020Documento4 páginasPlanteamiento Del Problema A de Octubre 2020Jhojan CondoriAún no hay calificaciones

- Costo Marginal y Rendimiento de La InversiónDocumento5 páginasCosto Marginal y Rendimiento de La InversiónJhojan CondoriAún no hay calificaciones

- CASO SIUNPESO - TesoreriaDocumento2 páginasCASO SIUNPESO - TesoreriaJhojan CondoriAún no hay calificaciones

- Final Finanzas PptiDocumento7 páginasFinal Finanzas PptiJhojan CondoriAún no hay calificaciones

- Caso Práctico ExcelDocumento424 páginasCaso Práctico ExcelJhojan CondoriAún no hay calificaciones

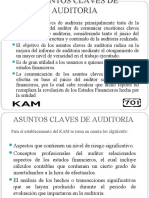

- Asuntos Claves de AuditoriaDocumento2 páginasAsuntos Claves de AuditoriaJhojan CondoriAún no hay calificaciones

- Eco CODocumento4 páginasEco COJhojan CondoriAún no hay calificaciones

- Catálogo General Gas Servei 2022Documento150 páginasCatálogo General Gas Servei 2022davidsanchezirsaAún no hay calificaciones

- Abordaje Metodológico Marggiori García MorillasDocumento16 páginasAbordaje Metodológico Marggiori García MorillasMELISSA FIORELLA DIAZ CABRERAAún no hay calificaciones

- Esco Clase 2 Tipo A2Documento12 páginasEsco Clase 2 Tipo A2MAC SUCESORESAún no hay calificaciones

- Determinantes de La Salud 2015Documento9 páginasDeterminantes de La Salud 2015Dennis Fernando ArceAún no hay calificaciones

- Historia de AntaDocumento106 páginasHistoria de AntaEdiverParedesFloresAún no hay calificaciones

- Diapositivas BDocumento34 páginasDiapositivas BJhanna SuarezAún no hay calificaciones

- Sistema de Llaves PDFDocumento6 páginasSistema de Llaves PDFDannyLeoCJAún no hay calificaciones

- Libro Medios A La Vista 2Documento265 páginasLibro Medios A La Vista 2Osvaldo VargasAún no hay calificaciones

- Abecedario YorubaDocumento2 páginasAbecedario YorubaPacoAún no hay calificaciones

- Resumen Carretero y LimónDocumento2 páginasResumen Carretero y LimónLujan MingariAún no hay calificaciones

- Planillas 1P - 2020Documento278 páginasPlanillas 1P - 2020LunaDiázAún no hay calificaciones

- Ley de Educacion 66-97Documento23 páginasLey de Educacion 66-97JenrryGonzalezAún no hay calificaciones

- Case of Unidentified Industries (Spanish)Documento4 páginasCase of Unidentified Industries (Spanish)Pablo Mansilla WeverAún no hay calificaciones

- Trabajo Practico2012-1 PromesaDocumento5 páginasTrabajo Practico2012-1 PromesaGabriela BianchiniAún no hay calificaciones

- Test PentateucoDocumento31 páginasTest PentateucoLucas Aurelio Ripoll SoriaAún no hay calificaciones

- Ejercicio PrácticoDocumento2 páginasEjercicio PrácticoDiego Andres Mosquera100% (4)

- Borges y SchopenhauerDocumento37 páginasBorges y SchopenhauerBo ColemanAún no hay calificaciones

- Ejemplo de Gestión de Residuos de Un Taller de MecánicaDocumento2 páginasEjemplo de Gestión de Residuos de Un Taller de Mecánicajavier100% (1)

- Guia CC - SS 5° Sem 3 (13-17) Ii Bim.Documento2 páginasGuia CC - SS 5° Sem 3 (13-17) Ii Bim.Adolfo Trujillo HuertaAún no hay calificaciones

- Comités de Trabajo Microcentro 1Documento2 páginasComités de Trabajo Microcentro 1AldemarMorenoAún no hay calificaciones

- Modelo Estado de Situacion FinancieraDocumento6 páginasModelo Estado de Situacion FinancieraJessi MovilAún no hay calificaciones

- Grupos de Acción CarlistaDocumento3 páginasGrupos de Acción CarlistaRamon EspardenaAún no hay calificaciones

- Examen Final Primer Intento E-CommerceDocumento8 páginasExamen Final Primer Intento E-CommercemariosolorzanoAún no hay calificaciones

- Renovar - ICETEXDocumento2 páginasRenovar - ICETEXsergio narvaezAún no hay calificaciones

- Laísmo, Leísmo, LoísmoDocumento2 páginasLaísmo, Leísmo, LoísmoLOCUTORAún no hay calificaciones

- Exposicion OralDocumento7 páginasExposicion Oralkarol solano100% (1)

- Analisis Critico InmobiliarioDocumento2 páginasAnalisis Critico Inmobiliariopaola aparicioAún no hay calificaciones

- Finanzas Industriales Pa3 HechoDocumento51 páginasFinanzas Industriales Pa3 HechoMaximo Ala Enrique100% (1)

- Ministerio Publico - Fanny Estrada PDFDocumento1 páginaMinisterio Publico - Fanny Estrada PDFmaria cerratoAún no hay calificaciones

- Resolución - Sot Ds 2023 007 Signed Signed Signed SignedDocumento6 páginasResolución - Sot Ds 2023 007 Signed Signed Signed SignedEsaú Alencastro SuárezAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)