También podría gustarte

- Bonos y AccionesDocumento4 páginasBonos y AccionessandractfAún no hay calificaciones

- Mercados de Valores en BoliviaDocumento9 páginasMercados de Valores en BoliviaFran Gilberto Mendoza AguileraAún no hay calificaciones

- Casas de BolsaDocumento13 páginasCasas de BolsaVíctor Hugo Espinoza MacíasAún no hay calificaciones

- Instrumentos FinancierosDocumento6 páginasInstrumentos FinancierosRamon HernandezAún no hay calificaciones

- Facultad de Ciencias Empresariale2Documento4 páginasFacultad de Ciencias Empresariale2Vivi CoralAún no hay calificaciones

- Aspectos Del Crédito A Largo PlazoDocumento13 páginasAspectos Del Crédito A Largo PlazoAnonymous gvebf8xbAún no hay calificaciones

- Valores en El Mercado ChilenoDocumento9 páginasValores en El Mercado ChilenoGreenAún no hay calificaciones

- Mercados FDocumento7 páginasMercados FSarahi MorenoAún no hay calificaciones

- Activo FinancieroDocumento5 páginasActivo FinancieroDavid Jerez MezaAún no hay calificaciones

- Participantes Del Mercado de ValoresDocumento13 páginasParticipantes Del Mercado de Valoresagperea14Aún no hay calificaciones

- Mercado de Renta FijaDocumento15 páginasMercado de Renta FijaJefry Ariza EgeaAún no hay calificaciones

- Teoria y Conceptos de Mercado Del DineroDocumento9 páginasTeoria y Conceptos de Mercado Del DineroFender Rafael Acevedo HernandezAún no hay calificaciones

- Tema Nº13 BonosDocumento6 páginasTema Nº13 BonosJoaquín fgg Apaza ChodhhjnkfdfquehuancaAún no hay calificaciones

- Guía mercados financierosDocumento11 páginasGuía mercados financierosChio LemoAún no hay calificaciones

- BonosDocumento8 páginasBonosRandi Zito SanchezAún no hay calificaciones

- Mercado SDocumento5 páginasMercado SNatalia PitaluaAún no hay calificaciones

- Los BonosDocumento9 páginasLos BonosmultiserviciosvircarAún no hay calificaciones

- Bonos: Definición, Función y TiposDocumento8 páginasBonos: Definición, Función y TiposAREVALO PORTILLO NOE ISRAELAún no hay calificaciones

- Mercados MonetariosDocumento29 páginasMercados MonetariosAndres GallegosAún no hay calificaciones

- Diapositivas BonosDocumento19 páginasDiapositivas BonosManuel TrujilloAún no hay calificaciones

- Sistema Financiero MexicanoDocumento9 páginasSistema Financiero MexicanoSimone SimonsAún no hay calificaciones

- Ex Posicion Mercado DineroDocumento57 páginasEx Posicion Mercado DineroalexiiasiilvaAún no hay calificaciones

- Emisores e Intermediarios FinancierosDocumento16 páginasEmisores e Intermediarios FinancierosJesus Felipe Berumen MoraAún no hay calificaciones

- Actividad 3 Mercado de BonoDocumento9 páginasActividad 3 Mercado de BonoLinda NietoAún no hay calificaciones

- Bonos TrabajoDocumento29 páginasBonos TrabajoLiz Katherine SantosAún no hay calificaciones

- Mercado de DineroDocumento127 páginasMercado de DineroJuan VelardeAún no hay calificaciones

- Para Examen de BancaDocumento48 páginasPara Examen de BancaBelén Iturralde GómezAún no hay calificaciones

- M12 U3 A1 Sanchez S S.Documento5 páginasM12 U3 A1 Sanchez S S.Silvia. MirandaAún no hay calificaciones

- Actividad 4 EvaluativaDocumento6 páginasActividad 4 EvaluativaJohan Stiven Ramirez ValenciaAún no hay calificaciones

- Bonos y BoceasDocumento11 páginasBonos y BoceasPaola BlancoAún no hay calificaciones

- Ley General de Bancos y Otras Instituciones FinancierasDocumento7 páginasLey General de Bancos y Otras Instituciones FinancierasEmely HidalgoAún no hay calificaciones

- Como Funciona El Mercado Del DineroDocumento2 páginasComo Funciona El Mercado Del DineroLaguna Vargas KennyAún no hay calificaciones

- Como Funciona El Mercado Del DineroDocumento2 páginasComo Funciona El Mercado Del DineroLaguna Vargas KennyAún no hay calificaciones

- Instrumentos de Deuda A Corto PlazoDocumento36 páginasInstrumentos de Deuda A Corto PlazochristianAún no hay calificaciones

- Qué Son Los Bonos y Los Papeles ComercialesDocumento5 páginasQué Son Los Bonos y Los Papeles ComercialesAndres ChicaAún no hay calificaciones

- Zulem Márquez Secuencia 11Documento11 páginasZulem Márquez Secuencia 11Merrick Wells TanerAún no hay calificaciones

- Mercado de ValoresDocumento7 páginasMercado de ValoresSebastian AlvarezAún no hay calificaciones

- Bonos: Concepto, Tipos e Instrumentos de DeudaDocumento10 páginasBonos: Concepto, Tipos e Instrumentos de DeudaAnonymous 1qpFSjNFAún no hay calificaciones

- BonosDocumento5 páginasBonosMarcela VásquezAún no hay calificaciones

- Material Acciones, Bonos, CDTS, Tidis, Cert, Cedulas de CapitalizacionDocumento16 páginasMaterial Acciones, Bonos, CDTS, Tidis, Cert, Cedulas de CapitalizacionMARIA ISABEL100% (1)

- Investigacion Sobre Bono y AccionesDocumento13 páginasInvestigacion Sobre Bono y AccionesDONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Mercado de bonos - FCCI-D-2016Documento8 páginasMercado de bonos - FCCI-D-2016Luis CorderoAún no hay calificaciones

- Actividad 3 - Mercado de Bonos PDFDocumento12 páginasActividad 3 - Mercado de Bonos PDFerick riveraAún no hay calificaciones

- Mercado de CapitalesDocumento8 páginasMercado de CapitalesAna Gyam ValdezAún no hay calificaciones

- Presentación Bonos y ObligacionesDocumento20 páginasPresentación Bonos y ObligacionesDENILSON EDUARDO LOPEZ ESCOBEDOAún no hay calificaciones

- Estructura mercado valores ColombiaDocumento5 páginasEstructura mercado valores Colombiadayana isabel rojas fierroAún no hay calificaciones

- Resumen Capitulo 24Documento4 páginasResumen Capitulo 24Maria Camila Perez PatiñoAún no hay calificaciones

- Bolsa Boliviana de ValoresDocumento8 páginasBolsa Boliviana de ValoresMariela Rossy CarrilloAún no hay calificaciones

- Gema RaibaudiRieloff Tarea6Documento5 páginasGema RaibaudiRieloff Tarea6Gema Raibaudi RieloffAún no hay calificaciones

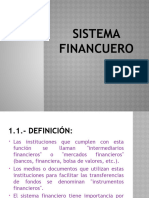

- Sistema FinancueroDocumento32 páginasSistema FinancueroAnghy Vega RojasAún no hay calificaciones

- ACA 1 Vision FinacieraDocumento16 páginasACA 1 Vision FinacieraGERALDINE ARANGO RIOSAún no hay calificaciones

- Renta fija y variable: análisis de títulos y clases de renta fijaDocumento7 páginasRenta fija y variable: análisis de títulos y clases de renta fijacarlostyfAún no hay calificaciones

- Bancas de Segundo Piso y Mercado de CapitalesDocumento8 páginasBancas de Segundo Piso y Mercado de CapitalesPrici Villa FuentesAún no hay calificaciones

- Mercados FinancierosDocumento75 páginasMercados FinancierosAxel De Los Santos HuertaAún no hay calificaciones

- El Sistema Financiero PeruanoDocumento6 páginasEl Sistema Financiero PeruanoMarco Antonio Ibarra ContrerasAún no hay calificaciones

- Crédito PúblicoDocumento5 páginasCrédito PúblicoJesús MorónAún no hay calificaciones

- UF1926 - Financiación de operaciones inmobiliariasDe EverandUF1926 - Financiación de operaciones inmobiliariasAún no hay calificaciones

- Certificados de depósito en el sistema bancario estadounidenseDe EverandCertificados de depósito en el sistema bancario estadounidenseAún no hay calificaciones

- Ensayos de derecho contractual financieroDe EverandEnsayos de derecho contractual financieroCalificación: 5 de 5 estrellas5/5 (1)

- Organigramas Organizacionales - Tarea 1Documento10 páginasOrganigramas Organizacionales - Tarea 1Ne-juAún no hay calificaciones

- Tecnológico Nacional de MéxicoDocumento10 páginasTecnológico Nacional de MéxicoNe-juAún no hay calificaciones

- Organigramas Organizacionales - Tarea 2Documento10 páginasOrganigramas Organizacionales - Tarea 2Ne-juAún no hay calificaciones

- Comunicación InternaDocumento1 páginaComunicación InternaNe-juAún no hay calificaciones

- Aplicaciones para La Administración de Recursos Humanos, Materiales y Tiempo.Documento11 páginasAplicaciones para La Administración de Recursos Humanos, Materiales y Tiempo.Ne-ju100% (1)

- Mercado BursatilDocumento5 páginasMercado BursatilNe-juAún no hay calificaciones

- AmortizacionesDocumento2 páginasAmortizacionesNe-juAún no hay calificaciones

- Aplicaciones para Crear Diagrmas de Proceso - Tarea 3Documento4 páginasAplicaciones para Crear Diagrmas de Proceso - Tarea 3Ne-juAún no hay calificaciones

- DESADocumento10 páginasDESANe-juAún no hay calificaciones

- Articulo 134Documento2 páginasArticulo 134Ne-ju100% (1)

- Evaluacion Ideas de NegocioDocumento4 páginasEvaluacion Ideas de NegocioNe-juAún no hay calificaciones

- Organizador Gráfico-Primera UnidadDocumento1 páginaOrganizador Gráfico-Primera UnidadNe-juAún no hay calificaciones

- Presupuesto MaestroDocumento7 páginasPresupuesto MaestroNe-juAún no hay calificaciones

- TEMADocumento5 páginasTEMANe-juAún no hay calificaciones

- Matematica Financiera Cuarta UnidadDocumento11 páginasMatematica Financiera Cuarta UnidadNe-juAún no hay calificaciones

- BonosDocumento3 páginasBonosNe-juAún no hay calificaciones

- Guía de EstudioDocumento2 páginasGuía de EstudioNe-juAún no hay calificaciones

- Empresas socialmente responsablesDocumento5 páginasEmpresas socialmente responsablesNe-juAún no hay calificaciones

- Evaluacion Ideas de NegocioDocumento4 páginasEvaluacion Ideas de NegocioNe-juAún no hay calificaciones

- Manual para El Manejo de Residuos SólidosDocumento11 páginasManual para El Manejo de Residuos SólidosNe-juAún no hay calificaciones

- Derecho-Escuela-Dr-NazarDocumento1 páginaDerecho-Escuela-Dr-NazarNe-juAún no hay calificaciones

- Lenguaje EscritoDocumento5 páginasLenguaje EscritoNe-juAún no hay calificaciones

- Exposición Unidad 1. Introduccion Al Derecho LaboralDocumento35 páginasExposición Unidad 1. Introduccion Al Derecho LaboralNe-juAún no hay calificaciones

- Obligaciones 3Documento5 páginasObligaciones 3Ne-juAún no hay calificaciones

- Carta de Aceptación y Carga AcadémicaDocumento1 páginaCarta de Aceptación y Carga AcadémicaNe-juAún no hay calificaciones

- Actividad 1 Mapa Conceptual de Las Fuentes Del Derecho.Documento1 páginaActividad 1 Mapa Conceptual de Las Fuentes Del Derecho.Ne-juAún no hay calificaciones

- Etica ActitudesDocumento1 páginaEtica ActitudesNe-juAún no hay calificaciones

- Lenguaje EscritoDocumento5 páginasLenguaje EscritoNe-juAún no hay calificaciones

- Introducción a la economía administrativaDocumento5 páginasIntroducción a la economía administrativaNe-juAún no hay calificaciones

- Guía para entender conceptos básicos de crédito y derecho laboralDocumento2 páginasGuía para entender conceptos básicos de crédito y derecho laboralAriel Silvero GamarraAún no hay calificaciones

- Metodos y Mejoras en El Trabajo Entrega-Final.Documento33 páginasMetodos y Mejoras en El Trabajo Entrega-Final.Roshini ramirez olayaAún no hay calificaciones

- Caso GE Rusvel GrajalesDocumento4 páginasCaso GE Rusvel GrajalesRUSVEL HERNAN GRAJALES RAMIREZ100% (1)

- Patrimonio Neto Simaro-y-Tonelli-Lecturas-de-Contabilidad-Basica-compDocumento10 páginasPatrimonio Neto Simaro-y-Tonelli-Lecturas-de-Contabilidad-Basica-compSol Pao NavarlazAún no hay calificaciones

- Flujograma Salud Ocupacional 2Documento3 páginasFlujograma Salud Ocupacional 2MARIA ALEJANDRA OTALORA SANABRIAAún no hay calificaciones

- Solicitud de subsidios natalidadDocumento2 páginasSolicitud de subsidios natalidadEdward Josue GonzalesAún no hay calificaciones

- Metodología de Investigación Aplicada - MBA CENTRUM - Sesiones 9 y 10Documento29 páginasMetodología de Investigación Aplicada - MBA CENTRUM - Sesiones 9 y 10Edgar De La TorreAún no hay calificaciones

- Revolucion Industrial (FACTORES)Documento3 páginasRevolucion Industrial (FACTORES)Facundo BarisanoAún no hay calificaciones

- Inspecciones de ComportamientoDocumento2 páginasInspecciones de Comportamientoleidyyuliethjaramillo7100% (2)

- Ejercicio 6Documento32 páginasEjercicio 6Ztremix DARKAún no hay calificaciones

- Informe Personas Defensoras Ambientales (2019-2020)Documento31 páginasInforme Personas Defensoras Ambientales (2019-2020)MXAún no hay calificaciones

- Oferta Precio Comercializacion PDFDocumento8 páginasOferta Precio Comercializacion PDFRmayzbAún no hay calificaciones

- S04 PresentacionDocumento28 páginasS04 PresentacionKaren Mariana Luyo CastroAún no hay calificaciones

- Implementación SCRUM Spotify Google AppleDocumento9 páginasImplementación SCRUM Spotify Google Applealfredo evaAún no hay calificaciones

- Unidad 1-C - Costo Volumen Utilidad y Punto EquilibrioDocumento24 páginasUnidad 1-C - Costo Volumen Utilidad y Punto EquilibrioCristian RozasAún no hay calificaciones

- Contrato de Credito La Nuestra Ltda-1Documento2 páginasContrato de Credito La Nuestra Ltda-1Luis GuerreroAún no hay calificaciones

- Solicitud de Recojo de Solvencia Fiscal - Contraloria 1Documento7 páginasSolicitud de Recojo de Solvencia Fiscal - Contraloria 1DannyAún no hay calificaciones

- Productos estrella y market share de PIL AndinaDocumento6 páginasProductos estrella y market share de PIL AndinaAbigailAún no hay calificaciones

- U2 - S2 - CL01 - Inteligencia de Los Negocios PDFDocumento18 páginasU2 - S2 - CL01 - Inteligencia de Los Negocios PDFIdelsita ChuquipomaAún no hay calificaciones

- Caso Practico Unidad 3 Negocios InternacionalesDocumento3 páginasCaso Practico Unidad 3 Negocios InternacionalesAngie KatherineAún no hay calificaciones

- Diseño y Distribucion de Planta Con FlujosDocumento34 páginasDiseño y Distribucion de Planta Con FlujosGianluca BenmedetiAún no hay calificaciones

- GabrielLoza-Politica Monetaria en BoliviaDocumento21 páginasGabrielLoza-Politica Monetaria en BoliviaNoelia GomezAún no hay calificaciones

- Emprendimiento y disciplina claves para el desarrollo empresarialDocumento3 páginasEmprendimiento y disciplina claves para el desarrollo empresarialcarolina silva manriqueAún no hay calificaciones

- Rutas óptimas para Don FermínDocumento3 páginasRutas óptimas para Don Fermíndavid orozco0% (1)

- SESION 5 y 6 PROCOMPITEDocumento33 páginasSESION 5 y 6 PROCOMPITEMg Luis Ortiz RojasAún no hay calificaciones

- Pago de Mayores Metrados de Obra San CarlosDocumento4 páginasPago de Mayores Metrados de Obra San CarlosGregori StevesAún no hay calificaciones

- Plan de desarrollo de OcongateDocumento89 páginasPlan de desarrollo de OcongateMoshe Diaz Oviedo100% (1)

- Protocolo Taller AgrícolaDocumento4 páginasProtocolo Taller AgrícolaManuel AmadorAún no hay calificaciones

- Ebook Estaba Aca PensandoDocumento112 páginasEbook Estaba Aca Pensandoreydavid9208Aún no hay calificaciones

- M-A-02 Manual de Inducción Gestión de Talento Humano V2Documento7 páginasM-A-02 Manual de Inducción Gestión de Talento Humano V2LIZET TELLEZAún no hay calificaciones