También podría gustarte

- JosyDocumento3 páginasJosyMarcos AntonioAún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- 4 TemaDocumento20 páginas4 TemaMarcos AntonioAún no hay calificaciones

- Facultades de la SUNATDocumento4 páginasFacultades de la SUNATDavid Joel Quevedo Quiñones0% (1)

- Material Unidad 2 DISP (1) Dbcdjaxmndmqakz, SMDocumento14 páginasMaterial Unidad 2 DISP (1) Dbcdjaxmndmqakz, SMmindrycuevas7Aún no hay calificaciones

- Administración tributaria y facultades de fiscalizaciónDocumento24 páginasAdministración tributaria y facultades de fiscalizaciónStefyGEspinozaAún no hay calificaciones

- 1.fiscalización Electronica - Ago.2019 CCPTumbesDocumento34 páginas1.fiscalización Electronica - Ago.2019 CCPTumbesalberto rengifo ramirezAún no hay calificaciones

- 1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPADocumento137 páginas1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPAJordán Cárcamo HuamaníAún no hay calificaciones

- Base Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Documento39 páginasBase Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Kyou AuditoreAún no hay calificaciones

- CA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IIDocumento53 páginasCA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IISheyla Rojas arceAún no hay calificaciones

- TEMA No 1 FISCALIZACION IMPUESTOS 2023Documento5 páginasTEMA No 1 FISCALIZACION IMPUESTOS 2023jorgedaviddmoAún no hay calificaciones

- 1 Present Recau Impuestos PDFDocumento172 páginas1 Present Recau Impuestos PDFJuan Rivera DiazAún no hay calificaciones

- Diapositivas - de - Sesión - 6 Base Jurisdiccional Del Impuesto Predial - Casos de Aplicación.Documento47 páginasDiapositivas - de - Sesión - 6 Base Jurisdiccional Del Impuesto Predial - Casos de Aplicación.GINA DEL ROCIO FERNANDEZ ALCANTARAAún no hay calificaciones

- ENYDASESO1259Documento32 páginasENYDASESO1259Sara PachecoAún no hay calificaciones

- PDF Auditoria TributariaDocumento100 páginasPDF Auditoria TributariaRolando Lapa GomezAún no hay calificaciones

- Fundamentos Del Derecho FiscalDocumento8 páginasFundamentos Del Derecho FiscalARANZA RICOAún no hay calificaciones

- Diapositivas Derecho Tributario 2023Documento68 páginasDiapositivas Derecho Tributario 2023Isabel Milagros VARGAS MENDOZAAún no hay calificaciones

- Código TributarioDocumento43 páginasCódigo TributarioJuana75% (8)

- Actividad de Aprendizaje N-TributariaDocumento44 páginasActividad de Aprendizaje N-Tributariacarlos cuba estradaAún no hay calificaciones

- 08 La Gestión Tributaria Municipal - CEPEGDocumento23 páginas08 La Gestión Tributaria Municipal - CEPEGfiscalizacionAún no hay calificaciones

- Expediente Administrativo FinalDocumento26 páginasExpediente Administrativo FinalAileen ArgandoñaAún no hay calificaciones

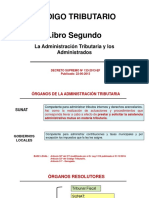

- Libro Segundo - Facultades Tributarias CT - 2023Documento179 páginasLibro Segundo - Facultades Tributarias CT - 2023grover vilcaAún no hay calificaciones

- Analisis Tributario julio 2019Documento68 páginasAnalisis Tributario julio 2019Jesús GuerraAún no hay calificaciones

- MTB503 S4 12709 Apunte Relacion ContribuyenteDocumento8 páginasMTB503 S4 12709 Apunte Relacion ContribuyentePablo RomeroAún no hay calificaciones

- Balotario Examen FINALDocumento3 páginasBalotario Examen FINALBerenisse CallataAún no hay calificaciones

- Órganos resolución materia tributaria SUNAT tribunal fiscalDocumento1 páginaÓrganos resolución materia tributaria SUNAT tribunal fiscalMarcos AntonioAún no hay calificaciones

- Il 1 - Tema 3Documento17 páginasIl 1 - Tema 3thaliaAún no hay calificaciones

- Relación Entre El Servicio de Impuestos Internos y Los Contribuyentes, de Acuerdo A Las Disposiciones Contables Exigidas Por El Código Tributario.Documento17 páginasRelación Entre El Servicio de Impuestos Internos y Los Contribuyentes, de Acuerdo A Las Disposiciones Contables Exigidas Por El Código Tributario.Palacios MaripopAún no hay calificaciones

- Preguntas Auditoria TributariaDocumento4 páginasPreguntas Auditoria TributariaKarenzitahh Love100% (1)

- Monografia de MetodosDocumento15 páginasMonografia de MetodosHerlyn OrihuelaAún no hay calificaciones

- T1 DERECHO TRIBUTARIO_ ADMINISTRACION Daniel Valdivieso .docxDocumento4 páginasT1 DERECHO TRIBUTARIO_ ADMINISTRACION Daniel Valdivieso .docxDaniel ValdiviesoAún no hay calificaciones

- Caso PracticoDocumento33 páginasCaso PracticoJhon Chañi quispe50% (2)

- Desarrollo Guia Rete Fte Formulario 350Documento12 páginasDesarrollo Guia Rete Fte Formulario 350Diana Marcela Zuñiga GalíndezAún no hay calificaciones

- Derecho Tributario: Upao Escuela de ContabilidadDocumento24 páginasDerecho Tributario: Upao Escuela de ContabilidadjoseAún no hay calificaciones

- 1 Semana DT2 - 2023-II Procedimientos TributariosDocumento52 páginas1 Semana DT2 - 2023-II Procedimientos TributariosALLISON PRISCILA VALENCIA CCAMAAún no hay calificaciones

- Auditoria TributariaDocumento91 páginasAuditoria TributariaMilenFloresLovera100% (1)

- PREDIAL Marco NormativoDocumento52 páginasPREDIAL Marco NormativoHarly Torres LeonAún no hay calificaciones

- Practica Calificada ResueltaDocumento1 páginaPractica Calificada ResueltaFabio Gamarra MamaniAún no hay calificaciones

- Separata - Examen Final DT1Documento11 páginasSeparata - Examen Final DT1Graciela BancesAún no hay calificaciones

- Consecuencias de La Fiscalizacion Tributaria Efectuada Por SUNAT - Estudio Arce y AsociadosDocumento4 páginasConsecuencias de La Fiscalizacion Tributaria Efectuada Por SUNAT - Estudio Arce y AsociadosRaquel LopezAún no hay calificaciones

- Tributacion 1 Modulo 2 y 3 TrabajoDocumento14 páginasTributacion 1 Modulo 2 y 3 Trabajomaryuly quiñonesAún no hay calificaciones

- Iii Tema La Admin - TributariaDocumento23 páginasIii Tema La Admin - TributariaMargoth Ludeña GonzalesAún no hay calificaciones

- Auditoria TributariaDocumento90 páginasAuditoria TributariaDanica Williams Legue100% (1)

- 5 TemaDocumento21 páginas5 TemaMarcos AntonioAún no hay calificaciones

- G3T14 - Actos de Administraccion TributariaDocumento40 páginasG3T14 - Actos de Administraccion TributariaRuth LobatoAún no hay calificaciones

- Procedimiento Tributario y Aspectos ProbatoriosDocumento29 páginasProcedimiento Tributario y Aspectos ProbatoriosdaviddarocuAún no hay calificaciones

- RevistalenDocumento3 páginasRevistalenFlashDriver [GD]Aún no hay calificaciones

- Procedimiento de FiscalizaciónDocumento21 páginasProcedimiento de FiscalizaciónMiguel EliasAún no hay calificaciones

- Procedimiento para Sancionar Contravenciones TributariasDocumento8 páginasProcedimiento para Sancionar Contravenciones TributariasALEXIS LORAS YOIRIAún no hay calificaciones

- DerechoTributarioDocumento21 páginasDerechoTributarioBRIGITTEAún no hay calificaciones

- UntitledDocumento51 páginasUntitledErika BermudezAún no hay calificaciones

- Modalidades de Embargo - Act EmpresarialDocumento30 páginasModalidades de Embargo - Act EmpresarialFrank Ronal Arostegui MoralesAún no hay calificaciones

- Tecnológico Nacional de MéxicoDocumento8 páginasTecnológico Nacional de Méxiconoe jafetAún no hay calificaciones

- S8 Contenido LEGislacionDocumento20 páginasS8 Contenido LEGislacionRoxana Rivera RomanAún no hay calificaciones

- Cuestionario Del Codigo TributarioDocumento10 páginasCuestionario Del Codigo TributarioZabdy No MercyAún no hay calificaciones

- Auditoria TributariaDocumento95 páginasAuditoria TributariaHellen Alcazar Amanqui50% (2)

- Actividad 1 - Normas Generales Del Procedimiento TributarioDocumento5 páginasActividad 1 - Normas Generales Del Procedimiento TributarioMonik MateusAún no hay calificaciones

- Actividad Evaluativa #2 Legislacion TributariaDocumento5 páginasActividad Evaluativa #2 Legislacion TributariaJuliana AlexandraAún no hay calificaciones

- Atribuciones SIIDocumento23 páginasAtribuciones SIIabigail parraAún no hay calificaciones

- Órganos resolución materia tributaria SUNAT tribunal fiscalDocumento1 páginaÓrganos resolución materia tributaria SUNAT tribunal fiscalMarcos AntonioAún no hay calificaciones

- 1 Tema 1Documento25 páginas1 Tema 1Marcos AntonioAún no hay calificaciones

- COSTOS LDocumento277 páginasCOSTOS LMarcos AntonioAún no hay calificaciones

- 5 TemaDocumento21 páginas5 TemaMarcos AntonioAún no hay calificaciones

- 234 Formato121Documento1 página234 Formato121Marcos AntonioAún no hay calificaciones

- Fiesta de graduación 2021-II con ceremonia y galaDocumento1 páginaFiesta de graduación 2021-II con ceremonia y galaMarcos AntonioAún no hay calificaciones

- 6 TemaDocumento27 páginas6 TemaMarcos AntonioAún no hay calificaciones

- Ubicación de Mesas - OficialDocumento2 páginasUbicación de Mesas - OficialMarcos AntonioAún no hay calificaciones

- Info DibujoDocumento2 páginasInfo DibujoFavio SoutAún no hay calificaciones

- Control de calidad del concretoDocumento4 páginasControl de calidad del concretoMarcos AntonioAún no hay calificaciones

- COSTOS LDocumento277 páginasCOSTOS LMarcos AntonioAún no hay calificaciones

- Hoja de Vida Memoria 2022Documento2 páginasHoja de Vida Memoria 2022Marcos AntonioAún no hay calificaciones

- Idoc - Pub - Contrato de Prestacion de Servicios de BaileDocumento1 páginaIdoc - Pub - Contrato de Prestacion de Servicios de BaileMarcos AntonioAún no hay calificaciones

- Normas tributarias infracciones sanciones delitos gradualidadDocumento16 páginasNormas tributarias infracciones sanciones delitos gradualidadMarcos AntonioAún no hay calificaciones

- Carta PDFDocumento3 páginasCarta PDFMarcos AntonioAún no hay calificaciones

- Población y MigracionesDocumento11 páginasPoblación y MigracionesMarcos AntonioAún no hay calificaciones

- Dotaciones QQQDocumento2 páginasDotaciones QQQMarcos AntonioAún no hay calificaciones

- Arena y VidrioDocumento25 páginasArena y VidrioMassiel UchuyaAún no hay calificaciones

- Plano 3D Local Comunal PDFDocumento1 páginaPlano 3D Local Comunal PDFMarcos AntonioAún no hay calificaciones

- Plano 3D Local Comunal PDFDocumento1 páginaPlano 3D Local Comunal PDFMarcos AntonioAún no hay calificaciones

- MitosisDocumento7 páginasMitosisMarcos AntonioAún no hay calificaciones

- Los Metodos y Tecnicas de Investigacion SociologicaDocumento14 páginasLos Metodos y Tecnicas de Investigacion SociologicaMarcos AntonioAún no hay calificaciones

- Postura corporal guíaDocumento6 páginasPostura corporal guíaMarcos AntonioAún no hay calificaciones

- AceroxdxdxdDocumento36 páginasAceroxdxdxdIvan EnriquezAún no hay calificaciones

- MitosisDocumento3 páginasMitosisMarcos AntonioAún no hay calificaciones

- Normas de ConvivenciaDocumento18 páginasNormas de ConvivenciaMarcos AntonioAún no hay calificaciones

- Proyecto CongaDocumento11 páginasProyecto CongaMarcos AntonioAún no hay calificaciones

- ZurichDocumento2 páginasZurichMiguel Angel RicoAún no hay calificaciones

- Actividad 4 Recorriendo Los Mecanismos Alternativos de Solución de Conflictos, en El PosconflictoDocumento3 páginasActividad 4 Recorriendo Los Mecanismos Alternativos de Solución de Conflictos, en El PosconflictoMiyèr KüastùmalAún no hay calificaciones

- Boletín Octubre 2021 - Sector Legal CCLDocumento20 páginasBoletín Octubre 2021 - Sector Legal CCLMarketing EventosAún no hay calificaciones

- Desarrollo Histórico de Los ContratosDocumento12 páginasDesarrollo Histórico de Los ContratosLUIS ANGEL MONROY SANCHEZAún no hay calificaciones

- 03 Ejercicio #3 y ResoluciónDocumento3 páginas03 Ejercicio #3 y ResoluciónLoreto ArayaAún no hay calificaciones

- Manuel Jesus Ochoa Almeyda: Corte Superior de Justicia de Ica 1° Juzgado Penal Unipersonal de ChinchaDocumento4 páginasManuel Jesus Ochoa Almeyda: Corte Superior de Justicia de Ica 1° Juzgado Penal Unipersonal de ChinchaDaniela CalderonAún no hay calificaciones

- Informe de Ampliacion Plazo 25 Rev1Documento24 páginasInforme de Ampliacion Plazo 25 Rev1Jlarry ChAAún no hay calificaciones

- Sarrabayrouse, M. J. (2005) La Justicia Penal y Los Universos Coexistentes P. 203-238Documento36 páginasSarrabayrouse, M. J. (2005) La Justicia Penal y Los Universos Coexistentes P. 203-238Cristian Sierra100% (1)

- Cabildo AbiertoDocumento3 páginasCabildo AbiertoPaula LaraAún no hay calificaciones

- Patrimonio CulturalDocumento1 páginaPatrimonio CulturalelizabethAún no hay calificaciones

- Decreto 232-2012.RATIFICA REFORMA CONSTITUCIONAL DECRETO 270-201Documento2 páginasDecreto 232-2012.RATIFICA REFORMA CONSTITUCIONAL DECRETO 270-201Jorge KawasAún no hay calificaciones

- Citación y Notificaciones Por Vía ElectrónicaDocumento58 páginasCitación y Notificaciones Por Vía ElectrónicaluisAún no hay calificaciones

- actividad 3 CIVICA -Documento5 páginasactividad 3 CIVICA -isabel10mAún no hay calificaciones

- Actividad 1. Delitos en Particular y Delitos EspecialesDocumento18 páginasActividad 1. Delitos en Particular y Delitos EspecialesJocelyn Muciño RodriguezAún no hay calificaciones

- Sangre en El DivanDocumento4 páginasSangre en El DivanYaneth CalderonAún no hay calificaciones

- Divorcio Por DesafectoDocumento7 páginasDivorcio Por DesafectoCarolina ColonAún no hay calificaciones

- Historia Del Derecho Procesal Del PerúDocumento3 páginasHistoria Del Derecho Procesal Del PerúKevin MaguiñaAún no hay calificaciones

- Contrato de Arrendamiento Nataly BarraganDocumento4 páginasContrato de Arrendamiento Nataly BarraganErika RodriguezAún no hay calificaciones

- Actividad Sobre La Capacidad JuridicaDocumento8 páginasActividad Sobre La Capacidad JuridicaRicardo MilanAún no hay calificaciones

- Reglamento de Construccion y Ornato Municipalidad de San MarcosDocumento17 páginasReglamento de Construccion y Ornato Municipalidad de San MarcosZonia CanteAún no hay calificaciones

- Temas para Informe en Ingles Tributacion InternacionalDocumento3 páginasTemas para Informe en Ingles Tributacion InternacionalLESLIE ANETTE AREVALO FLORESAún no hay calificaciones

- Escrito de Defensa - Práctica Jurídica IIIDocumento4 páginasEscrito de Defensa - Práctica Jurídica IIIArialdyAún no hay calificaciones

- Critica Historia 3Documento62 páginasCritica Historia 3Danfer Huacchillo YanayacoAún no hay calificaciones

- Ejemplo para Plantear Teoria Del CasoDocumento9 páginasEjemplo para Plantear Teoria Del CasoAndrés Morales TangoaAún no hay calificaciones

- DEMANDADocumento3 páginasDEMANDANadia GárateAún no hay calificaciones

- Apuntes T. 2 Edelvives EconomiaDocumento11 páginasApuntes T. 2 Edelvives EconomiaNURIA GRAU PÉREZAún no hay calificaciones

- Nom030stps PDFDocumento1 páginaNom030stps PDFHumberto CanoAún no hay calificaciones

- Memorial para La Reorganizacion de La Universidad Nacional San Luis Gonzaga Final1Documento3 páginasMemorial para La Reorganizacion de La Universidad Nacional San Luis Gonzaga Final1Josue ZVAún no hay calificaciones

- Guia de Aprendizaje - ResueltoDocumento15 páginasGuia de Aprendizaje - Resueltorenzo AguilarAún no hay calificaciones

- Alegato de TAKEISDocumento2 páginasAlegato de TAKEISCristhian Cáceres GarcíaAún no hay calificaciones

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Curso de Derecho Administrativo. Curso, temas de reflexión, comentarios y análisis de fallosDe EverandCurso de Derecho Administrativo. Curso, temas de reflexión, comentarios y análisis de fallosCalificación: 4 de 5 estrellas4/5 (9)