También podría gustarte

- Casio-S ADocumento5 páginasCasio-S AVj E0% (3)

- Estrategias para La Recuperación de La Cartera de CréditoDocumento8 páginasEstrategias para La Recuperación de La Cartera de Créditorocio moraAún no hay calificaciones

- Control Interno Departamento de CobranzaDocumento15 páginasControl Interno Departamento de CobranzaYair CFAún no hay calificaciones

- Informe de Hallazgos de - 2004-5-1 16-17-07660Documento3 páginasInforme de Hallazgos de - 2004-5-1 16-17-07660rogerAún no hay calificaciones

- Politicas de CobranzaDocumento6 páginasPoliticas de CobranzaKatherine zapata100% (1)

- Equipo Nº2 Saga FalabellaDocumento45 páginasEquipo Nº2 Saga FalabellaHURTADO TERRAZAS LuisAún no hay calificaciones

- Ejemplo AuditoriaDocumento33 páginasEjemplo AuditoriaDeyvis Ramirez100% (1)

- Caso - Practico1 - Analisis FinancieroDocumento5 páginasCaso - Practico1 - Analisis FinancieroGeordhana QuinchaAún no hay calificaciones

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Tarea Contabilidad Semana 8Documento5 páginasTarea Contabilidad Semana 8Roxana Rivera RomanAún no hay calificaciones

- CONTAVIII Lab12GalloEnlatado 2010Documento11 páginasCONTAVIII Lab12GalloEnlatado 2010Edgar Lemus100% (1)

- Archivos-Material de Apoyo Finanzas IIDocumento3 páginasArchivos-Material de Apoyo Finanzas IIEdgar Lemus100% (2)

- Auditoria de La Cuentas Por CobrarDocumento11 páginasAuditoria de La Cuentas Por CobrarBenjamín Veras100% (1)

- Auditoría de Cuentas Por CobrarDocumento33 páginasAuditoría de Cuentas Por CobrarFrancisco Javier Kiger Méndez100% (1)

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Memorando de PlaneacionDocumento5 páginasMemorando de PlaneacionJorge Luis Damian RodriguezAún no hay calificaciones

- La Finca Dolly S.A. EstudiantesDocumento26 páginasLa Finca Dolly S.A. EstudiantesEdgar LemusAún no hay calificaciones

- Auditoria de Crédito y CobranzasDocumento5 páginasAuditoria de Crédito y CobranzasAngel del Cielo100% (1)

- Guía para Auditar Otras Cuentas Por CobrarDocumento10 páginasGuía para Auditar Otras Cuentas Por CobrarJuan Méndez RichardsonAún no hay calificaciones

- B Carta A La Gerencia Sobre Deficiencias de Control InternoDocumento3 páginasB Carta A La Gerencia Sobre Deficiencias de Control InternoDaniel CalAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Aprendizaje Autónomo en Aula Virtual Auditoria I 2Documento10 páginasAprendizaje Autónomo en Aula Virtual Auditoria I 2Karla Leon100% (1)

- Auditoria EmpresaDocumento9 páginasAuditoria EmpresaLizzett Lazaro PantojaAún no hay calificaciones

- Carolina, Semana 8Documento7 páginasCarolina, Semana 8kavy2014Aún no hay calificaciones

- Capitulo IIDocumento15 páginasCapitulo IICarlos Poma RodrigoAún no hay calificaciones

- JoséFabián GonzálezYáñez Tarea8Documento7 páginasJoséFabián GonzálezYáñez Tarea8Fabian GonzálezAún no hay calificaciones

- Tarea Semana 8Documento5 páginasTarea Semana 8Moisés Uribe100% (1)

- Casos Practicos ResolverDocumento7 páginasCasos Practicos ResolverAndres Jesus Quispe Romero50% (2)

- Auditoria Operacional Telas FantasticaDocumento4 páginasAuditoria Operacional Telas FantasticaErickAún no hay calificaciones

- Auditoria I - Unidad III - Ctas X Cob y VentasDocumento17 páginasAuditoria I - Unidad III - Ctas X Cob y VentasJorge VillarrealAún no hay calificaciones

- Auditoria Financiera Ii 2do TrabajoDocumento19 páginasAuditoria Financiera Ii 2do TrabajoPablito PintoAún no hay calificaciones

- Jorge Castro Tarea S8Documento5 páginasJorge Castro Tarea S8Jose Castillo MolinaAún no hay calificaciones

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- Actividad 3Documento11 páginasActividad 3Danna GaitanAún no hay calificaciones

- Cristobal Bustamante Tarea8Documento5 páginasCristobal Bustamante Tarea8mizaelrozasAún no hay calificaciones

- Cristobal Bustamante Tarea8Documento5 páginasCristobal Bustamante Tarea8Belen PonceAún no hay calificaciones

- Boris Gamonal Tarea Semana8Documento6 páginasBoris Gamonal Tarea Semana8Kathy Medel MontecinoAún no hay calificaciones

- NiepaiDocumento4 páginasNiepaiNo R.Aún no hay calificaciones

- Pro Yec To de InvestigacionDocumento8 páginasPro Yec To de InvestigacionGissell MoranAún no hay calificaciones

- Capital de TrabajoDocumento14 páginasCapital de TrabajoGerardo ArevaloAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento20 páginasAdministracion de Cuentas Por CobrarJulieta RamirezAún no hay calificaciones

- Cuentra IncobrablesDocumento20 páginasCuentra IncobrablesJohanna PaoAún no hay calificaciones

- Actividad 3 - Administracion Del Capital Del TrabajoDocumento5 páginasActividad 3 - Administracion Del Capital Del TrabajoVictor Ramírez CaballeroAún no hay calificaciones

- Andrea Valdebenito Tarea8Documento6 páginasAndrea Valdebenito Tarea8solange valdebenitoAún no hay calificaciones

- Cuentas Por Cobrar: Benemérita Universidad Autónoma de PueblaDocumento19 páginasCuentas Por Cobrar: Benemérita Universidad Autónoma de PueblaGeorge SalazarAún no hay calificaciones

- Memorandum A La GerenciaDocumento5 páginasMemorandum A La GerenciaEdgar Vinicio Lemus Riveiro100% (1)

- Memorando de Planeación 2Documento5 páginasMemorando de Planeación 2Ana Mileth BenitezAún no hay calificaciones

- Dictamen de AuditoriaDocumento8 páginasDictamen de AuditoriaDiana Elizabeth Galvis ArenasAún no hay calificaciones

- Nancy Zuleta-Tarea Semana 8Documento4 páginasNancy Zuleta-Tarea Semana 8Nancy Zuleta GalleguillosAún no hay calificaciones

- Casos Prácticos UNR 2014Documento78 páginasCasos Prácticos UNR 2014Sheyla Gómez50% (2)

- Ilovepdf MergedDocumento95 páginasIlovepdf Mergeddaniel.ac0908Aún no hay calificaciones

- Act ProdFin EGMDocumento12 páginasAct ProdFin EGMELIAS GALEANA MELOAún no hay calificaciones

- Adm de Pasivo CirculanteeDocumento14 páginasAdm de Pasivo CirculanteeRosita AguilarAún no hay calificaciones

- Proceso para La Recuperación de La Cartera de Crédito 1Documento8 páginasProceso para La Recuperación de La Cartera de Crédito 1ANDRES FELIPE LUNA TRUJILLOAún no hay calificaciones

- Dossier de Cuentas Por CobrarDocumento9 páginasDossier de Cuentas Por CobrarMartha Elizabeth AguinagaAún no hay calificaciones

- Memorando de PlaneacionDocumento5 páginasMemorando de PlaneacionIibel LlahuillaAún no hay calificaciones

- Informe de AuditoriaDocumento4 páginasInforme de Auditoriabn.diazvillaAún no hay calificaciones

- Ron Jeremy Tratamiento de Cuentas de Activo Especificas. Tarea - 8Documento6 páginasRon Jeremy Tratamiento de Cuentas de Activo Especificas. Tarea - 8genaro fuentealbaAún no hay calificaciones

- Recuperacion de CarteraDocumento7 páginasRecuperacion de CarteraJohana MartinezAún no hay calificaciones

- Cuentas Por Cobrar y InventarioDocumento12 páginasCuentas Por Cobrar y InventarioDeliaAún no hay calificaciones

- Plan de Recuperacion de CarterasDocumento6 páginasPlan de Recuperacion de CarterasFERNANDO JOSEAún no hay calificaciones

- Introducción A La Contabilidad IACC Tarea8Documento4 páginasIntroducción A La Contabilidad IACC Tarea8VicenteSoroValdiviesoAún no hay calificaciones

- Evidencia Propuesta Plan de Recuperacion de CarteraDocumento6 páginasEvidencia Propuesta Plan de Recuperacion de Carteraluis guillermo bernal diaz27% (11)

- Ccpr03 U5 GaDocumento12 páginasCcpr03 U5 GacarlosAún no hay calificaciones

- Evidencia Propuesta Plan de Recuperacion de CarteraDocumento6 páginasEvidencia Propuesta Plan de Recuperacion de CarteraJULIETH CAROLINA MENDEZ BOHORQUEZAún no hay calificaciones

- Informe Final de AuditoriaDocumento2 páginasInforme Final de AuditoriaJeison DelgadoAún no hay calificaciones

- Gestión de compras en el pequeño comercio. COMT0112De EverandGestión de compras en el pequeño comercio. COMT0112Aún no hay calificaciones

- Contabilidad V Material de Apoyo Final 2017Documento5 páginasContabilidad V Material de Apoyo Final 2017dagolas1Aún no hay calificaciones

- Estado de Situación Financiera TeoriaDocumento5 páginasEstado de Situación Financiera TeoriaEdgar LemusAún no hay calificaciones

- Resolucion de Caso Practico Grupo No. 8Documento17 páginasResolucion de Caso Practico Grupo No. 8Edgar LemusAún no hay calificaciones

- Archivos-Unirefuerzo Finanzas II FinalDocumento14 páginasArchivos-Unirefuerzo Finanzas II FinalEdgar LemusAún no hay calificaciones

- Archivos-Resolucion Lab No 1 Caja y Bancos PDFDocumento9 páginasArchivos-Resolucion Lab No 1 Caja y Bancos PDFEdgar LemusAún no hay calificaciones

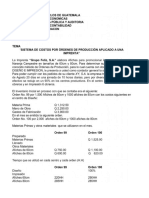

- Ordenes de Produccion Aplicado A Una Imprenta Grupo 6Documento18 páginasOrdenes de Produccion Aplicado A Una Imprenta Grupo 6Edgar LemusAún no hay calificaciones

- Reglamento TarifarioDocumento21 páginasReglamento TarifarioEdgar LemusAún no hay calificaciones

- Régimen Sobre Las Utilidades de Actividades Lucrativas1Documento1 páginaRégimen Sobre Las Utilidades de Actividades Lucrativas1Edgar LemusAún no hay calificaciones

- Taller #1 - en Clase de Auditoria IDocumento6 páginasTaller #1 - en Clase de Auditoria IAngie LizcanoAún no hay calificaciones

- Matriz Del Catalogo de Cuentas 21-09-2016Documento75 páginasMatriz Del Catalogo de Cuentas 21-09-2016Anonymous nUOKaJAún no hay calificaciones

- Unidad Iv Practica de ContabilidadDocumento8 páginasUnidad Iv Practica de ContabilidadRafael Antonio Vasquez FerminAún no hay calificaciones

- Capitulo III Catálogo de Cuentas RESUMENDocumento32 páginasCapitulo III Catálogo de Cuentas RESUMENMarlon Aguilar GomezAún no hay calificaciones

- 10III Parcial - Trabajo de Seminario Auditoria Lic. Luis GaloDocumento276 páginas10III Parcial - Trabajo de Seminario Auditoria Lic. Luis GaloMayerling Bracamonte de Alduvin0% (1)

- Sexto Perito_Nomenclatura Contable y Casos Practicos_05022023 (1)Documento101 páginasSexto Perito_Nomenclatura Contable y Casos Practicos_05022023 (1)danielamaldonadocolegio1Aún no hay calificaciones

- Principales Funcionalidades de StarSoft GE - ContabilidadDocumento5 páginasPrincipales Funcionalidades de StarSoft GE - ContabilidadAlejandro CalderonAún no hay calificaciones

- Elaboracion de Estado de Situacion FinancieraDocumento4 páginasElaboracion de Estado de Situacion Financiera2301010157Aún no hay calificaciones

- Mar Ruiz Sa de CV ExamenDocumento3 páginasMar Ruiz Sa de CV ExamenAri CrecencianoAún no hay calificaciones

- Practica Final, Grupo 8Documento49 páginasPractica Final, Grupo 8MassielAún no hay calificaciones

- Caso Iii-BancoDocumento2 páginasCaso Iii-BancoEstudio Contable AsecontAún no hay calificaciones

- Ac Ciclo de Efectivo LNSDocumento8 páginasAc Ciclo de Efectivo LNSCarlos Daniel SalazarAún no hay calificaciones

- CotasDocumento31 páginasCotasMorayma Imaña Arratia0% (1)

- Canelo (Pp. 191-202)Documento13 páginasCanelo (Pp. 191-202)Naomy Arista BramonAún no hay calificaciones

- Proyecto Auditoría II-UNEDDocumento14 páginasProyecto Auditoría II-UNEDMarie MonteroAún no hay calificaciones

- Enunciado La EstrellaDocumento3 páginasEnunciado La EstrellaChayeni LopezAún no hay calificaciones

- Informe Auditado Chiquitoy23Documento51 páginasInforme Auditado Chiquitoy23vasquezquispecesar7Aún no hay calificaciones

- Estudio de Caso Semana 4 - Control Interno R.FDocumento2 páginasEstudio de Caso Semana 4 - Control Interno R.FmanuelabetancurAún no hay calificaciones

- Taller 3Documento2 páginasTaller 3nikolcoronel03Aún no hay calificaciones

- Manual de Normas y Procedimientos para Optimizar El Sistema de Cuentas Por Cobrar en La Empresa Telefer CDocumento15 páginasManual de Normas y Procedimientos para Optimizar El Sistema de Cuentas Por Cobrar en La Empresa Telefer CluisAún no hay calificaciones

- Tarea Semana 9Documento8 páginasTarea Semana 9mindrycuevas7Aún no hay calificaciones

- Actividad 6.1Documento4 páginasActividad 6.1Abimael Brito RodriguezAún no hay calificaciones

- Normas Prudenciales de SegurosDocumento11 páginasNormas Prudenciales de SeguroscelisandradejoseantonioAún no hay calificaciones

- Practica No 2 Unidad VIDocumento7 páginasPractica No 2 Unidad VIPamelamfriasAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento14 páginasAdministracion de Cuentas Por CobrarDenys Capuñay PuicanAún no hay calificaciones

- Actividad 3 AdrianDocumento16 páginasActividad 3 AdrianJose Adrian Gallegos Salmeron100% (1)