También podría gustarte

- 1 Poder Especial para Vender Derechos HerencialesDocumento2 páginas1 Poder Especial para Vender Derechos HerencialesLucho Mestra100% (1)

- Régimen Fiscal de La EmpresaDocumento20 páginasRégimen Fiscal de La EmpresaFrancisco Duran100% (1)

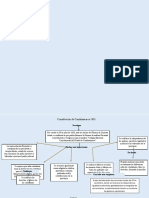

- Principios Constitucionales de Las ContribucionesDocumento4 páginasPrincipios Constitucionales de Las ContribucionesIRIS HUITZITZILI SALAZAR GUTIERREZAún no hay calificaciones

- Derecho Tributario Clase 2Documento13 páginasDerecho Tributario Clase 2Marisol SantosAún no hay calificaciones

- Ensayo ImpuestosDocumento6 páginasEnsayo ImpuestosDulce TorresAún no hay calificaciones

- Cuadro Act. 2Documento4 páginasCuadro Act. 2Laura M Saravia CastroAún no hay calificaciones

- Principios constitucionales en materia fiscalDocumento13 páginasPrincipios constitucionales en materia fiscalCINDY CAZARINAún no hay calificaciones

- Principios Del Derecho TributarioDocumento36 páginasPrincipios Del Derecho TributarioAlejandra MotaAún no hay calificaciones

- Concepto de Las ContribucionesDocumento2 páginasConcepto de Las ContribucionesKike MendezAún no hay calificaciones

- Principios Tributarios-Cultura Tributaria FuentesDocumento7 páginasPrincipios Tributarios-Cultura Tributaria FuentesCarlos Román Martínez BarreraAún no hay calificaciones

- Principios ConstitucionalesDocumento35 páginasPrincipios ConstitucionalesAlexander HDAún no hay calificaciones

- Trabajo Final Derecho TributarioDocumento36 páginasTrabajo Final Derecho TributarioFreddyAún no hay calificaciones

- Punto Número 2 Principios Fundamentales Del Derecho TributarioDocumento5 páginasPunto Número 2 Principios Fundamentales Del Derecho TributarioClaudia Elizabeth Guzmán UrbinaAún no hay calificaciones

- Actividad 1 Fundamentos LegalesDocumento5 páginasActividad 1 Fundamentos LegalesSoniaAún no hay calificaciones

- Resumen de Lectura Derecho FiscalDocumento6 páginasResumen de Lectura Derecho FiscalNayi RiveraAún no hay calificaciones

- Fundamentos LegalesDocumento6 páginasFundamentos LegalesMichelle PastasAún no hay calificaciones

- Principios tributarios en Venezuela: legalidad, generalidad, capacidad contributiva y no confiscatoriedadDocumento15 páginasPrincipios tributarios en Venezuela: legalidad, generalidad, capacidad contributiva y no confiscatoriedadAG BarberAún no hay calificaciones

- Contrib Uc I OnesDocumento3 páginasContrib Uc I Ones202300499Aún no hay calificaciones

- Principios Tributarios Constitucionales PDFDocumento7 páginasPrincipios Tributarios Constitucionales PDFKatherine MirandaAún no hay calificaciones

- Principios Fundamentales Del Derecho Tributario Del Derecho Tributario para IndiceDocumento11 páginasPrincipios Fundamentales Del Derecho Tributario Del Derecho Tributario para IndiceLuis Fernando Raymundo100% (1)

- Principios Del Derecho Tributario en ColombiaDocumento5 páginasPrincipios Del Derecho Tributario en ColombiaedierAún no hay calificaciones

- Principios TributariosDocumento5 páginasPrincipios TributariosKenya F. Zúñiga GarciaAún no hay calificaciones

- Principios tributarios esencialesDocumento11 páginasPrincipios tributarios esencialesbernardoalanoca100% (2)

- 3 - Clase - Principios de La Tributación y ElementosDocumento12 páginas3 - Clase - Principios de La Tributación y ElementosIsmar Andreina Perez BolivarAún no hay calificaciones

- Actividad 2 Taller - Unidad 1 TributosDocumento9 páginasActividad 2 Taller - Unidad 1 TributosLuis CorderoAún no hay calificaciones

- Principios Del Derecho Tributario en ColombiaDocumento8 páginasPrincipios Del Derecho Tributario en ColombiaKevin OliveroAún no hay calificaciones

- Material de Estudio para El Examen Primera Parcial Derecho Tributario IiDocumento15 páginasMaterial de Estudio para El Examen Primera Parcial Derecho Tributario IiJessy Román TintayaAún no hay calificaciones

- Principios Constitucionales de La Tributación en ColombiaDocumento3 páginasPrincipios Constitucionales de La Tributación en ColombiaJulian MulcueAún no hay calificaciones

- Actividad 1 Derecho FiscalDocumento5 páginasActividad 1 Derecho FiscalM'on JaquiAún no hay calificaciones

- Indicaciones. Principios de Las Contribuciones Unidad 1Documento16 páginasIndicaciones. Principios de Las Contribuciones Unidad 1Sdy PradoAún no hay calificaciones

- Actividad 1 - Fundamentos LegalesDocumento7 páginasActividad 1 - Fundamentos LegalesLudy Yineth Roa BarreraAún no hay calificaciones

- Derech Trib. Principios, TributoDocumento31 páginasDerech Trib. Principios, TributoHAROLD MICHEL LEVANO MORALESAún no hay calificaciones

- D.FISCAL Principios Constitucionales de Las ContribucionesDocumento71 páginasD.FISCAL Principios Constitucionales de Las ContribucionesArmando SilvaAún no hay calificaciones

- Actividad Taller TributariaDocumento8 páginasActividad Taller TributariaMartha Lucia Benitez FuentesAún no hay calificaciones

- Principios tributarios: legalidad, igualdad, proporcionalidad y másDocumento4 páginasPrincipios tributarios: legalidad, igualdad, proporcionalidad y másNathalia ArizaAún no hay calificaciones

- Trabajo Individual 3Documento6 páginasTrabajo Individual 3Mateo ArruelasAún no hay calificaciones

- Actividad 1 - Origen Obligaciones TributariasDocumento8 páginasActividad 1 - Origen Obligaciones TributariasMaria Camila NajarAún no hay calificaciones

- Temario FiscalDocumento7 páginasTemario FiscalelmenenoAún no hay calificaciones

- Principios del Derecho tributario (PTDTDocumento14 páginasPrincipios del Derecho tributario (PTDTRoxana LópezAún no hay calificaciones

- Act Apren1 AARCDocumento6 páginasAct Apren1 AARCArais ReyesAún no hay calificaciones

- La Necesidad de Implementar El Concepto Del Derecho Al Mínimo Vital en La Legislación Tributaria Mexicana.Documento17 páginasLa Necesidad de Implementar El Concepto Del Derecho Al Mínimo Vital en La Legislación Tributaria Mexicana.Mauricio Villarreal100% (1)

- IMPUESTOSDocumento3 páginasIMPUESTOSlimpiamartin750Aún no hay calificaciones

- Universidad Fermin Toro (1) Actividad 4Documento7 páginasUniversidad Fermin Toro (1) Actividad 4JavierCastroAún no hay calificaciones

- Clasificación Jurídica de los TributosDocumento36 páginasClasificación Jurídica de los TributosJairon lizandro caalAún no hay calificaciones

- Tema 5 Principios Del Derecho TributarioDocumento4 páginasTema 5 Principios Del Derecho TributarioK9 PerezAún no hay calificaciones

- Principios de Materia FiscalDocumento4 páginasPrincipios de Materia FiscalLEZT DRTAún no hay calificaciones

- Principio de Capacidad ContributivaDocumento5 páginasPrincipio de Capacidad ContributivaMarlene Zuleyka Flores AngelAún no hay calificaciones

- Principios Tributarios 79 y 93Documento7 páginasPrincipios Tributarios 79 y 93Diana SuybateAún no hay calificaciones

- Principios Constitucionales TributariosDocumento8 páginasPrincipios Constitucionales TributariosEddy CollantesAún no hay calificaciones

- Sobre Los 10 Principios.Documento6 páginasSobre Los 10 Principios.OSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- HidalgoSanchez SaraCatalina Act2 Resumen Principios TributariosDocumento10 páginasHidalgoSanchez SaraCatalina Act2 Resumen Principios Tributariossara catalina hidalgo sanchezAún no hay calificaciones

- Principios Tributarios ConstitucionalesDocumento4 páginasPrincipios Tributarios ConstitucionalesWilmar Gerardo Lopez SanchezAún no hay calificaciones

- Tributacion y LegislacIón Aplicada A La ConstrucciónDocumento8 páginasTributacion y LegislacIón Aplicada A La ConstrucciónPaolo Valdivia VilavilaAún no hay calificaciones

- Desarrollo de Los Principios ConstitucionalesDocumento2 páginasDesarrollo de Los Principios Constitucionalescatemaco309Aún no hay calificaciones

- Principios Del Derecho TributarioDocumento21 páginasPrincipios Del Derecho TributarioSusan YesicaAún no hay calificaciones

- Derecho TributarioDocumento17 páginasDerecho Tributarioandres joaoAún no hay calificaciones

- Diapositivas de Derecho TributarioDocumento54 páginasDiapositivas de Derecho TributarioThalia Veronica Huamani TorresAún no hay calificaciones

- Diapos Der Tribut Unid 1 CompletoDocumento94 páginasDiapos Der Tribut Unid 1 CompletoVanessa MinAún no hay calificaciones

- Cartilla Fundamentacion TributariaDocumento17 páginasCartilla Fundamentacion TributariaDIANA CAROLINA GUERRA YEPEZAún no hay calificaciones

- Principios Constitucionales Materia FiscalDocumento3 páginasPrincipios Constitucionales Materia FiscalEsparza Martinez Alexis IvanAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoAún no hay calificaciones

- Universidad Del Tepeyac: InvstigaciónDocumento14 páginasUniversidad Del Tepeyac: InvstigaciónJud GomAún no hay calificaciones

- Trabajo de InvestigaciónDocumento10 páginasTrabajo de InvestigaciónJud GomAún no hay calificaciones

- Derecho de Los TratadosDocumento6 páginasDerecho de Los TratadosJud GomAún no hay calificaciones

- SingapurDocumento2 páginasSingapurJud GomAún no hay calificaciones

- Politica Anti CorrupcionDocumento17 páginasPolitica Anti CorrupcionMaria Teresa VergaraAún no hay calificaciones

- Protección provisional sitio arqueológico Quelca CañeteDocumento2 páginasProtección provisional sitio arqueológico Quelca CañeteAracelliAún no hay calificaciones

- Constitución Cundinamarca 1881Documento9 páginasConstitución Cundinamarca 1881ViollettaAún no hay calificaciones

- Resumen de Seminario de Etica ProfesionalDocumento13 páginasResumen de Seminario de Etica ProfesionalBeatriz Elena Barreneche100% (1)

- Denuncia Testa Pegatinas GaritasDocumento3 páginasDenuncia Testa Pegatinas GaritasEntre Ríos AhoraAún no hay calificaciones

- Ley 237 Declárese Patrimonio Cultural e Inmaterial Del Estado Plurinacional de BoliviaDocumento1 páginaLey 237 Declárese Patrimonio Cultural e Inmaterial Del Estado Plurinacional de BoliviaFabián Yaksic: www.fabianyaksic.blogspot.comAún no hay calificaciones

- Oficina Judicial Virtual: Certificado de Envío de CausaDocumento2 páginasOficina Judicial Virtual: Certificado de Envío de CausaBarbara P. Sepulveda S.Aún no hay calificaciones

- Actividad Unidad 4 Fundamentos de DerechoDocumento4 páginasActividad Unidad 4 Fundamentos de DerechoSALOMON GARAYAún no hay calificaciones

- Estado Agosto 27 de 2020 Total PDFDocumento32 páginasEstado Agosto 27 de 2020 Total PDFvalentinaAún no hay calificaciones

- Consulta PopularDocumento2 páginasConsulta PopularYiioo PatzannAún no hay calificaciones

- Fallo Reparación DirectaDocumento45 páginasFallo Reparación DirectaMiel StanfieldAún no hay calificaciones

- Kelly 2023Documento2 páginasKelly 2023Rigobertha Lorenza ValladaresAún no hay calificaciones

- Escrito Promocion de Pruebas LaboralDocumento6 páginasEscrito Promocion de Pruebas LaboralJuan Francisco MoralesAún no hay calificaciones

- Principios del Derecho tributario (PTDTDocumento14 páginasPrincipios del Derecho tributario (PTDTRoxana LópezAún no hay calificaciones

- Unidad 20. Vicios Propios de Los Actos Jurídicos. Lesión. Simulación. Fraude..pptmDocumento19 páginasUnidad 20. Vicios Propios de Los Actos Jurídicos. Lesión. Simulación. Fraude..pptmKiara Yasmin TolosaAún no hay calificaciones

- Excesiva Onerosidad de La PrestaciónDocumento51 páginasExcesiva Onerosidad de La PrestaciónMaría Fernanda BaldeónAún no hay calificaciones

- Apuntes de Mercado Ce ValoresDocumento164 páginasApuntes de Mercado Ce ValoresAlfredo GonzalezAún no hay calificaciones

- PLANTILLA - ANTEPROYECTO ALIENACION PARENTAL en La Que Se TrabajoDocumento7 páginasPLANTILLA - ANTEPROYECTO ALIENACION PARENTAL en La Que Se TrabajoKracker AlvarezAún no hay calificaciones

- Apunte de PRUEBA Demanda CIVILDocumento3 páginasApunte de PRUEBA Demanda CIVILFernando MancillaAún no hay calificaciones

- Embargo Retentivo (Gaceta) (2891) - Solo Lectura - Modo de CompatibilidadDocumento48 páginasEmbargo Retentivo (Gaceta) (2891) - Solo Lectura - Modo de Compatibilidadolivomedina2020Aún no hay calificaciones

- Modelo Escrito de Solicitud de Rehabilitación Y Eliminación de Antecedentes Penales LPDocumento3 páginasModelo Escrito de Solicitud de Rehabilitación Y Eliminación de Antecedentes Penales LPRicht Velez DiazAún no hay calificaciones

- Sentencia T 270 - 2007Documento2 páginasSentencia T 270 - 2007Sebastián RobeltoAún no hay calificaciones

- Res 20210020602153350007461Documento1 páginaRes 20210020602153350007461JOSÉ ANTONIO VARGAS CRESPOAún no hay calificaciones

- 23 33 000 2016 00790 02 (24806)Documento11 páginas23 33 000 2016 00790 02 (24806)Alejandro Roa perezAún no hay calificaciones

- Acto jurídico: examen parcial de Derecho Civil IIIDocumento2 páginasActo jurídico: examen parcial de Derecho Civil IIIWeshus ManuelAún no hay calificaciones

- Sentencia C013 97Documento3 páginasSentencia C013 97Daniela GaitanAún no hay calificaciones

- Resolicion #356 - 2019-MDP - Aprobar, Creacion de Camino Vecinal 356 Ok KKKKKKKKDocumento5 páginasResolicion #356 - 2019-MDP - Aprobar, Creacion de Camino Vecinal 356 Ok KKKKKKKKJhonatan Alexander Medina QuispeAún no hay calificaciones

- Procedimiento destacamiento personal MINEDDocumento9 páginasProcedimiento destacamiento personal MINEDRaúl ConradoAún no hay calificaciones

- Deontología Del AbogadoDocumento22 páginasDeontología Del Abogadofredy zegarraAún no hay calificaciones