También podría gustarte

- Caso Financiero ExamenDocumento6 páginasCaso Financiero ExamenMariia Jose0% (1)

- Caso Browning Lumber CoDocumento8 páginasCaso Browning Lumber CoDiego CallejasAún no hay calificaciones

- BALOTARIO Macroeconomia para El Examen FinalDocumento6 páginasBALOTARIO Macroeconomia para El Examen FinalJosselyn Lizeth CordovaAún no hay calificaciones

- Resolución Decanal #000426-2021-D-Fce-UnmsmDocumento1 páginaResolución Decanal #000426-2021-D-Fce-UnmsmELIBER DIONISIO RODR�GUEZ GONZALESAún no hay calificaciones

- Syllabus - Economia Aplicada A La SaludDocumento9 páginasSyllabus - Economia Aplicada A La SaludCarlos OrtegaAún no hay calificaciones

- 10 06 2017 B Examen Parcial de EconometriaDocumento1 página10 06 2017 B Examen Parcial de EconometriaCarlos Aldave ParedesAún no hay calificaciones

- Guia 3 de Micro IDocumento19 páginasGuia 3 de Micro IGuadalupe MsmAún no hay calificaciones

- PPPPDocumento18 páginasPPPPReynaldo DurandAún no hay calificaciones

- Silabo 1588883712661Documento6 páginasSilabo 1588883712661Lenin Bravo PardoAún no hay calificaciones

- Agustín Enrique Prieto Sedano-Tarea 2-Fórmulas y GráficosDocumento9 páginasAgustín Enrique Prieto Sedano-Tarea 2-Fórmulas y GráficosAgustíx Enriique Prieto MatamorosAún no hay calificaciones

- Posgrado Ingresantes2022 IDocumento97 páginasPosgrado Ingresantes2022 IKaty SanchezAún no hay calificaciones

- Archivo DefinitivoDocumento1 páginaArchivo DefinitivoÞJose BAAún no hay calificaciones

- Carta PoderDocumento2 páginasCarta PoderMilagritos Mariel Cordova PortillaAún no hay calificaciones

- Ejercicios NovalesDocumento5 páginasEjercicios NovalesJeremy Gonzales Reyes0% (1)

- MSC en Ciencias Actuariales UNIDocumento7 páginasMSC en Ciencias Actuariales UNIMarco AntonioAún no hay calificaciones

- Tarea 5 2022 (Winston Jarjury)Documento3 páginasTarea 5 2022 (Winston Jarjury)winsssAún no hay calificaciones

- Tarea N3Documento14 páginasTarea N3Roberto Quispe100% (3)

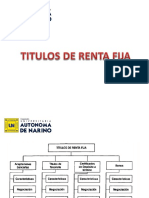

- Titulos de Renta FijaDocumento39 páginasTitulos de Renta FijaFabiana RamirezAún no hay calificaciones

- Estimación Del Modelo ARIMA Multiplicativo Exportaciones Mineras Modelo FinalDocumento26 páginasEstimación Del Modelo ARIMA Multiplicativo Exportaciones Mineras Modelo FinalJaime PereyraAún no hay calificaciones

- Documento 10 No BorrarDocumento11 páginasDocumento 10 No BorrarYAMID LONDOÑOAún no hay calificaciones

- Casos Estrategias FinancierasDocumento14 páginasCasos Estrategias FinancierasclaraAún no hay calificaciones

- Presentación Final - Valorizacion UPDocumento15 páginasPresentación Final - Valorizacion UPMarcos Villanueva CamposAún no hay calificaciones

- Proyecto de Evaluación de ParesDocumento5 páginasProyecto de Evaluación de Pareserangelramirez1Aún no hay calificaciones

- TB2 Oficial de Teoria de JuegosDocumento12 páginasTB2 Oficial de Teoria de Juegosjhon jaramilloAún no hay calificaciones

- Ejercicios de Instrumentos FinacierosDocumento2 páginasEjercicios de Instrumentos FinacierosNOa BoBadillaAún no hay calificaciones

- Escenarios FinancieraDocumento17 páginasEscenarios Financieramonica cuti magañoAún no hay calificaciones

- Carta Gerencia IaDocumento2 páginasCarta Gerencia IaABi SorequeAún no hay calificaciones

- Selección de Carteras de Inversión PDFDocumento105 páginasSelección de Carteras de Inversión PDFAntonio Carro NavarroAún no hay calificaciones

- Cuestionario "Aspectos Generales de Auditoría"Documento7 páginasCuestionario "Aspectos Generales de Auditoría"CINDY MARTINEZ RAMIREZAún no hay calificaciones

- Taller Series de TiempoDocumento2 páginasTaller Series de TiempoJUAN DAVID MORA CASTAÑEDAAún no hay calificaciones

- Valera (2004) Cap 1 y 2Documento83 páginasValera (2004) Cap 1 y 2benitocamelassuave10Aún no hay calificaciones

- 37 Ejercicios Davila Sosa Lady Johana FinalDocumento70 páginas37 Ejercicios Davila Sosa Lady Johana FinalGeraldine DavilaAún no hay calificaciones

- Abel García García - Consideraciones Básicas Del Riesgo de Interés EstructuralDocumento35 páginasAbel García García - Consideraciones Básicas Del Riesgo de Interés EstructuralAbel GarcíaAún no hay calificaciones

- AnÁLISIS SECTORIAL ALPINA PDFDocumento7 páginasAnÁLISIS SECTORIAL ALPINA PDFJose Daniel ParraAún no hay calificaciones

- Elección Bajo Incertidumbre - CombinadosDocumento188 páginasElección Bajo Incertidumbre - Combinadosnotas90Aún no hay calificaciones

- Parcial 1BDocumento10 páginasParcial 1BLuis De RuteAún no hay calificaciones

- 02 em 04 Empe U2 A7 Karen GutierrezDocumento6 páginas02 em 04 Empe U2 A7 Karen GutierrezKaren GutiérrezAún no hay calificaciones

- Ejercicios Economia IIDocumento18 páginasEjercicios Economia IIbrenda murillo100% (1)

- Interacciones Entre El Multiplicador-Acelerador y Política Fiscal - Jorge Mauricio Oviedo (2002)Documento22 páginasInteracciones Entre El Multiplicador-Acelerador y Política Fiscal - Jorge Mauricio Oviedo (2002)Franco GodinoAún no hay calificaciones

- 26ene18 Expectativas Racionales Robert LucasDocumento3 páginas26ene18 Expectativas Racionales Robert LucasKim IsaisAún no hay calificaciones

- Pauta MacroDocumento4 páginasPauta MacroBarbara Ulloa HormazábalAún no hay calificaciones

- 1FIN12 2021-2 Examen ParcialDocumento5 páginas1FIN12 2021-2 Examen Parcialdiego.escalanteAún no hay calificaciones

- Trabajo 1Documento1 páginaTrabajo 1Manuel Antonio Treco HernándezAún no hay calificaciones

- Evidencia 1 - Teoría de Decisiones - FinalDocumento10 páginasEvidencia 1 - Teoría de Decisiones - FinalJesús Miguel Gastelum AlvaradoAún no hay calificaciones

- Analisi Financiero Gloria.s.ADocumento78 páginasAnalisi Financiero Gloria.s.AEstephany Cahui CahuiAún no hay calificaciones

- Actividad 2 Prueba de HipotesisDocumento6 páginasActividad 2 Prueba de HipotesisSonnyBermeoAún no hay calificaciones

- Individual Adriana Perez UNIDAD 2 FASE 3Documento22 páginasIndividual Adriana Perez UNIDAD 2 FASE 3Adri Perez100% (1)

- PEP 1 EquilibrioDocumento3 páginasPEP 1 EquilibrioVicente García QuevedoAún no hay calificaciones

- PARCIAL DE EQUIVALENCIAS CorregidoDocumento12 páginasPARCIAL DE EQUIVALENCIAS CorregidoCristhian Felipe Luengas Mora0% (1)

- Solucion Práctica Variable FicticiaDocumento4 páginasSolucion Práctica Variable FicticiaWenpal HitsugayaAún no hay calificaciones

- OLIGOPOLIo BancarioDocumento2 páginasOLIGOPOLIo BancarioRolandoAún no hay calificaciones

- Fusión Corpbanca - ItauDocumento6 páginasFusión Corpbanca - ItauTeffy Soledad100% (1)

- Trabajo Grupal Riesgo Renta Variable FinalDocumento11 páginasTrabajo Grupal Riesgo Renta Variable FinalJuan Cristóbal López BobadillaAún no hay calificaciones

- Hechos EstilizadosDocumento25 páginasHechos EstilizadosMatiasAún no hay calificaciones

- EF Adriana RojasDocumento3 páginasEF Adriana RojasAdrianaAún no hay calificaciones

- EspañolDocumento44 páginasEspañoldoiAún no hay calificaciones

- Politicas de DividendosDocumento29 páginasPoliticas de Dividendosamarislupan0% (1)

- Ejemplo de Modelo VarDocumento23 páginasEjemplo de Modelo VarMARIANELA GUTIERREZAún no hay calificaciones

- Hbs JonkkDocumento6 páginasHbs JonkkMarioAún no hay calificaciones

- Preguntas Portafolio 498204Documento2 páginasPreguntas Portafolio 498204Javiera DiazAún no hay calificaciones

- PreguntasDocumento1 páginaPreguntasJaviera DiazAún no hay calificaciones

- Planeación Financiera A Largo Plazo y CrecimientoDocumento2 páginasPlaneación Financiera A Largo Plazo y CrecimientoJaviera DiazAún no hay calificaciones

- La Planificación Financiera en La EmpresaDocumento1 páginaLa Planificación Financiera en La EmpresaJaviera DiazAún no hay calificaciones

- Apunte 9 Poder Influencia y Politica en Las Organizaciones 463580Documento15 páginasApunte 9 Poder Influencia y Politica en Las Organizaciones 463580Javiera DiazAún no hay calificaciones

- Apunte 6 Liderazgo Organizacional 461215Documento9 páginasApunte 6 Liderazgo Organizacional 461215Javiera DiazAún no hay calificaciones

- Guia de Apoyo Al EmprendedorDocumento5 páginasGuia de Apoyo Al EmprendedorJaviera DiazAún no hay calificaciones

- Apunte 1a Introduccion Al Comportamiento Organizacional 461209Documento55 páginasApunte 1a Introduccion Al Comportamiento Organizacional 461209Javiera DiazAún no hay calificaciones

- Apunte 1 Perspectiva General Del Tema para El Estudiante de Ingenieria Comercial 461208Documento15 páginasApunte 1 Perspectiva General Del Tema para El Estudiante de Ingenieria Comercial 461208Javiera DiazAún no hay calificaciones

- Preguntas Relaciones LaboralesDocumento3 páginasPreguntas Relaciones LaboralesJaviera DiazAún no hay calificaciones

- Instrucciones C.ODocumento2 páginasInstrucciones C.OJaviera DiazAún no hay calificaciones

- CICLO PHVA - Compressed-6-11Documento6 páginasCICLO PHVA - Compressed-6-11APRENDICES SENAAún no hay calificaciones

- Caso MediaMarkt Andres DelgadoDocumento2 páginasCaso MediaMarkt Andres DelgadoAndres Delgado100% (1)

- AprendizajeDocumento7 páginasAprendizajeArided LunaAún no hay calificaciones

- Qu Es Un Contralor 1642707637Documento6 páginasQu Es Un Contralor 1642707637Antonio OtazúAún no hay calificaciones

- Marketing OperativoDocumento13 páginasMarketing OperativoAngel Nilo Rivero MonasterioAún no hay calificaciones

- Clasificacion de Los MercadosDocumento2 páginasClasificacion de Los MercadosGEIRLYANA ESTEFANY SINARAHUA MAMANIAún no hay calificaciones

- TR026 - Actividad PrácticaDocumento12 páginasTR026 - Actividad PrácticaGabriela DonaAún no hay calificaciones

- Brochure Human Capital 2019Documento19 páginasBrochure Human Capital 2019julietaitaliaAún no hay calificaciones

- Tarea Semana 4 - Yaritza - CalbullancaDocumento3 páginasTarea Semana 4 - Yaritza - CalbullancaYaritza CalbullancaAún no hay calificaciones

- 6 Tipos de Consumidores Que Tendrás en Tu NegocioDocumento3 páginas6 Tipos de Consumidores Que Tendrás en Tu NegocioJoel HernándezAún no hay calificaciones

- Las Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiDocumento145 páginasLas Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiMartina Di NezioAún no hay calificaciones

- CostosDocumento3 páginasCostosRaul Cruz EstebanAún no hay calificaciones

- Ilovepdf MergedDocumento189 páginasIlovepdf MergedLyv Guzmán cajaleonAún no hay calificaciones

- Mapa Conceptual Estrategia de OperacionesDocumento1 páginaMapa Conceptual Estrategia de OperacionesJenniffer RodriguezAún no hay calificaciones

- Informe 005 Cargos de Cuenta Pendientes de Descargo Gestión 2018Documento2 páginasInforme 005 Cargos de Cuenta Pendientes de Descargo Gestión 2018Carmen Teresa MedranoAún no hay calificaciones

- Decreto 216 04 Que Aprueba El Reglamento de La Superintendencia de Vigilancia y Seguridad PrivadaDocumento32 páginasDecreto 216 04 Que Aprueba El Reglamento de La Superintendencia de Vigilancia y Seguridad PrivadaRavenAún no hay calificaciones

- Matriz de Realacion Entre Los Procesos de Una Empresa Norma Iso 9001Documento4 páginasMatriz de Realacion Entre Los Procesos de Una Empresa Norma Iso 9001Tatixx67Aún no hay calificaciones

- Auditoría de MarketingDocumento99 páginasAuditoría de MarketingJhordy Bocanegra LopezAún no hay calificaciones

- La CtaDocumento50 páginasLa CtaAlfredo Omar Chunque AlcantaraAún no hay calificaciones

- Evaluacion Unidad 1Documento8 páginasEvaluacion Unidad 1secretariahacienda secretariahaciendaAún no hay calificaciones

- Registro Contable de La Depreciaci N de Los Activos Fijos 1561061348Documento5 páginasRegistro Contable de La Depreciaci N de Los Activos Fijos 1561061348Eli Echeverria100% (1)

- ITIL Quiz 1Documento33 páginasITIL Quiz 1carlos davidAún no hay calificaciones

- 1 Tb1 Volvo CausalDocumento1 página1 Tb1 Volvo CausalRAUL VARGAS CHAún no hay calificaciones

- Apodaca, Pedro Calidad y Evaluacion de La Educacion SuperiorDocumento18 páginasApodaca, Pedro Calidad y Evaluacion de La Educacion SuperiorAlejandro BevilacquaAún no hay calificaciones

- Monografia de Gestion de La CalidadDocumento42 páginasMonografia de Gestion de La CalidadMatthew Vincent100% (1)

- Metodologia e Informe de Verificacion Merco Empresas Co 2019 PDFDocumento92 páginasMetodologia e Informe de Verificacion Merco Empresas Co 2019 PDFDiana OsorioAún no hay calificaciones

- Gerencia Legal GERENCIA INDUSTRIAL FinalDocumento4 páginasGerencia Legal GERENCIA INDUSTRIAL FinalMARCO ANTONIO LUQUE ALVAREZAún no hay calificaciones

- NIF B 7 Adquisicion de NegociosDocumento4 páginasNIF B 7 Adquisicion de NegociosKaren SandovalAún no hay calificaciones

- Recopilación de Información para Planeación de PublicidadDocumento5 páginasRecopilación de Información para Planeación de PublicidadAna MejiaAún no hay calificaciones

- El Proyecto de Creación de Su EmpresaDocumento10 páginasEl Proyecto de Creación de Su Empresaalfredo fajardoAún no hay calificaciones