También podría gustarte

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Coordinados. Obligaciones fiscales 2019De EverandCoordinados. Obligaciones fiscales 2019Calificación: 4 de 5 estrellas4/5 (4)

- 20210106-DGT-1269-2020 IVA. Remesas Al Exterior. Servicios de Hoteleria. AppsDocumento14 páginas20210106-DGT-1269-2020 IVA. Remesas Al Exterior. Servicios de Hoteleria. AppsXiomaraAún no hay calificaciones

- Analisis - Reventa de Servicios de Hospedaje Prestados Por HotelesDocumento4 páginasAnalisis - Reventa de Servicios de Hospedaje Prestados Por HotelesCésar FloresAún no hay calificaciones

- Tratandose Del Ir ¿En Que Momento Se Deducen Los GastosDocumento1 páginaTratandose Del Ir ¿En Que Momento Se Deducen Los GastosAldo LuqueAún no hay calificaciones

- Pan 1 Aditoria TributariaDocumento6 páginasPan 1 Aditoria TributariaCusco CuscoAún no hay calificaciones

- 6.-Cierre Tributrio 2022 - 10 Gastos FrecuentesDocumento10 páginas6.-Cierre Tributrio 2022 - 10 Gastos FrecuentesisrraelAún no hay calificaciones

- Percepciones G3Documento17 páginasPercepciones G3ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- 1 2715 13180Documento5 páginas1 2715 13180Abigail NinaAún no hay calificaciones

- Guión Didáctico EjemploDocumento16 páginasGuión Didáctico EjemploShanti GonzálezAún no hay calificaciones

- Percepcion, Retencion y DetraccionesDocumento16 páginasPercepcion, Retencion y DetraccionesJeison Manuel Cruz VasquezAún no hay calificaciones

- Grupo 4 - Impuesto A La Renta - RetencionesDocumento12 páginasGrupo 4 - Impuesto A La Renta - RetencionesNicolle Diomary Mora UlloaAún no hay calificaciones

- Teěrminos y Condiciones Agencias OnVacation MINDocumento5 páginasTeěrminos y Condiciones Agencias OnVacation MINDiverGente Del VaupesAún no hay calificaciones

- Sistemas Del IgvDocumento43 páginasSistemas Del IgvGINO SMITH VARE POLOAún no hay calificaciones

- Casos Retenciones IslrDocumento12 páginasCasos Retenciones IslrDaniel Orlando Rodríguez DíazAún no hay calificaciones

- Agentes de Retención - Derecho TributarioDocumento12 páginasAgentes de Retención - Derecho TributarioRODRIGO SEBASTIAN CUCHO GUTIERREZAún no hay calificaciones

- Regimen de Retencion de IGV - ExposicionDocumento29 páginasRegimen de Retencion de IGV - ExposicionYaliz Rodriguez40% (5)

- Actividad #15 Informe de Trabajo ColaborativoDocumento31 páginasActividad #15 Informe de Trabajo ColaborativolilyAún no hay calificaciones

- Tratamiento Fiscal de Los Gastos de ViajeDocumento4 páginasTratamiento Fiscal de Los Gastos de ViajeDavid BarbarachAún no hay calificaciones

- Reintegro Del IVA Al Turista ExtranjeroDocumento26 páginasReintegro Del IVA Al Turista ExtranjeroPablo EscañuelaAún no hay calificaciones

- Detracciones y RetencionesDocumento62 páginasDetracciones y RetencionesBlanca DccqAún no hay calificaciones

- Contrato Financiamiento No Bancario - Fisico V2Documento6 páginasContrato Financiamiento No Bancario - Fisico V2André Antonio Alzamora FloresAún no hay calificaciones

- Régimen de Retenciones Del IgvDocumento13 páginasRégimen de Retenciones Del IgvnatalieAún no hay calificaciones

- PDT - 697 Agente de PecepciónDocumento2 páginasPDT - 697 Agente de PecepciónPilar Sanchez BernardoAún no hay calificaciones

- Material de Apoyo RetefuenteDocumento8 páginasMaterial de Apoyo RetefuenteErnestina PoloAún no hay calificaciones

- RetencionesDocumento25 páginasRetencionesaderepAún no hay calificaciones

- Arrendamiento FinancieroDocumento11 páginasArrendamiento FinancieroRobert Fernando Perez MonteroAún no hay calificaciones

- Retencion, Percepción y Detracción Bianka FPDocumento6 páginasRetencion, Percepción y Detracción Bianka FPDIEGO QUISPE TORRESAún no hay calificaciones

- Doctrina RetencionesDocumento54 páginasDoctrina RetencionesDaniel Orlando Rodríguez DíazAún no hay calificaciones

- Retencion y PercepcionDocumento5 páginasRetencion y PercepcionAnonymous 9nyTKarRq4Aún no hay calificaciones

- Semana 11 - 12 Impuestos Indirectos 2020 - IIDocumento32 páginasSemana 11 - 12 Impuestos Indirectos 2020 - IICarlosAún no hay calificaciones

- ACTIVIDAD IV - Estudio de Caso Cobro CoactivoDocumento11 páginasACTIVIDAD IV - Estudio de Caso Cobro CoactivoBenjamin UribeAún no hay calificaciones

- DL 1425Documento39 páginasDL 1425Alejandro EscobarAún no hay calificaciones

- Cefp 0392021Documento39 páginasCefp 0392021Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Regimen de Percepciones, Retenciones y DetraccionesDocumento44 páginasRegimen de Percepciones, Retenciones y DetraccionesReynaldo Rene CcAún no hay calificaciones

- Inform Pericial Victor Castillo 29082019Documento11 páginasInform Pericial Victor Castillo 29082019Felix GuerraAún no hay calificaciones

- Relació Comptable I FiscalDocumento13 páginasRelació Comptable I FiscalpatocoolAún no hay calificaciones

- CM 5Documento4 páginasCM 5lalocalooAún no hay calificaciones

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaDocumento34 páginasDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- Detracciones, Persepciones y RetencionesDocumento7 páginasDetracciones, Persepciones y RetencionesXïømaraAún no hay calificaciones

- Regimen de PercepcionesDocumento13 páginasRegimen de PercepcionesCarlos Diego Efe Zent100% (1)

- PDT 626 RetencionesDocumento30 páginasPDT 626 RetencionesMiguel ÁngelAún no hay calificaciones

- Programa MetodológicoDocumento6 páginasPrograma Metodológicojpala193201Aún no hay calificaciones

- 5.2.-Garantias Aduaneras OperativasDocumento12 páginas5.2.-Garantias Aduaneras OperativasMichael Cam riverosAún no hay calificaciones

- Taller Teorico Retencion en La Fuente Renta - Natalia Valencia VargasDocumento19 páginasTaller Teorico Retencion en La Fuente Renta - Natalia Valencia VargasPAULA ANDREA QUIÑONESAún no hay calificaciones

- Devoluciones A068c97c 5d20 11eb 8779 Ac1f6bcf7ec8Documento60 páginasDevoluciones A068c97c 5d20 11eb 8779 Ac1f6bcf7ec8hedalizAún no hay calificaciones

- Qué Es El Auxilio de RodamientoDocumento3 páginasQué Es El Auxilio de RodamientoDavid Santiago Puentes TorresAún no hay calificaciones

- Devengado TributarioDocumento3 páginasDevengado Tributariowilman sotoAún no hay calificaciones

- Qué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeDocumento4 páginasQué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeCarlos QuillahuamanAún no hay calificaciones

- Qué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeDocumento4 páginasQué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeCarlos QuillahuamanAún no hay calificaciones

- Regimen de RetencionesDocumento8 páginasRegimen de RetencionesJuan Carlos Quispe CerezoAún no hay calificaciones

- Retencionespercepcionesydetracciones 110623235332 Phpapp01Documento79 páginasRetencionespercepcionesydetracciones 110623235332 Phpapp01frederick achahui100% (1)

- Actividad #15 Informe de Trabajo ColaborativoDocumento30 páginasActividad #15 Informe de Trabajo ColaborativolilyAún no hay calificaciones

- Actividad 5 Ensayo de Retencion en La FuenteDocumento13 páginasActividad 5 Ensayo de Retencion en La FuenteSergio MendozaAún no hay calificaciones

- Percepciones TributosDocumento60 páginasPercepciones TributoswalterAún no hay calificaciones

- Sistema de Detracciones, Retenciones Y Percepciones Del Impuesto General A Las VentasDocumento66 páginasSistema de Detracciones, Retenciones Y Percepciones Del Impuesto General A Las VentasMedali YoelsiAún no hay calificaciones

- CONSULTASDocumento1 páginaCONSULTASJULISSA FERNÁNDEZ MUNDACAAún no hay calificaciones

- Cómo Practicar Una LiquidaciónDocumento11 páginasCómo Practicar Una LiquidaciónMaximiliano MederoAún no hay calificaciones

- Retencion Percepcion y DetraccionDocumento6 páginasRetencion Percepcion y Detraccionmilagrosdp09Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Noviembre 2022Documento1 páginaNoviembre 2022checho MendezAún no hay calificaciones

- Documentos Aceptacion ReportecontasasDocumento14 páginasDocumentos Aceptacion Reportecontasaschecho MendezAún no hay calificaciones

- Reporte AuditoriaDocumento17 páginasReporte Auditoriachecho MendezAún no hay calificaciones

- Reporte AuditoriaDocumento14 páginasReporte Auditoriachecho MendezAún no hay calificaciones

- Reporte AuditoriaDocumento15 páginasReporte Auditoriachecho MendezAún no hay calificaciones

- Documentos Aceptacion ReportecontasasDocumento400 páginasDocumentos Aceptacion Reportecontasaschecho MendezAún no hay calificaciones

- Presentacion N3Documento100 páginasPresentacion N3checho MendezAún no hay calificaciones

- Reporte AuditoriaDocumento48 páginasReporte Auditoriachecho MendezAún no hay calificaciones

- Reporte AuditoriaDocumento15 páginasReporte Auditoriachecho MendezAún no hay calificaciones

- Presentación N2Documento102 páginasPresentación N2checho MendezAún no hay calificaciones

- Ilovepdf MergedDocumento8 páginasIlovepdf Mergedchecho MendezAún no hay calificaciones

- Trámite para Exoneración Canasta BásicaDocumento11 páginasTrámite para Exoneración Canasta Básicachecho MendezAún no hay calificaciones

- Documentos Aceptacion ReportecontasasDocumento201 páginasDocumentos Aceptacion Reportecontasaschecho MendezAún no hay calificaciones

- Presentación Nº1Documento49 páginasPresentación Nº1checho MendezAún no hay calificaciones

- DGT-R-065-2018. Determinación y Certificados de Residencia FiscalDocumento7 páginasDGT-R-065-2018. Determinación y Certificados de Residencia Fiscalchecho MendezAún no hay calificaciones

- DGT R 13 2020 Serv Digital TransfrontDocumento27 páginasDGT R 13 2020 Serv Digital Transfrontchecho MendezAún no hay calificaciones

- AMPO Guia Usuario 122Documento92 páginasAMPO Guia Usuario 122checho MendezAún no hay calificaciones

- Sociedades InactivasDocumento3 páginasSociedades InactivasLaura Patricia Saborío AriasAún no hay calificaciones

- DGT-R-018-2018 - Criterios Cuantitativos Grandes Contrib y GETESDocumento7 páginasDGT-R-018-2018 - Criterios Cuantitativos Grandes Contrib y GETESchecho MendezAún no hay calificaciones

- DGT-CI-020-2019 Sobre El Cierre de Negocios 091219Documento7 páginasDGT-CI-020-2019 Sobre El Cierre de Negocios 091219checho MendezAún no hay calificaciones

- Consulta 119 Facturación Agencias de ViajesDocumento12 páginasConsulta 119 Facturación Agencias de Viajeschecho MendezAún no hay calificaciones

- Resolución DGT Que Regula AMPODocumento11 páginasResolución DGT Que Regula AMPOchecho MendezAún no hay calificaciones

- DGT-R-043-2018. Uso Obligatorio ATV Trámites RUT y Modificación de La Resolución DGT-R-60-2017Documento7 páginasDGT-R-043-2018. Uso Obligatorio ATV Trámites RUT y Modificación de La Resolución DGT-R-60-2017checho MendezAún no hay calificaciones

- Presentacion N4 MAF Junio 2020Documento14 páginasPresentacion N4 MAF Junio 2020checho MendezAún no hay calificaciones

- 1 88 Indice: Página deDocumento88 páginas1 88 Indice: Página dechecho MendezAún no hay calificaciones

- Resolución DGT Que Modifica AMPODocumento11 páginasResolución DGT Que Modifica AMPOchecho MendezAún no hay calificaciones

- DGT-R-043-2018. Uso Obligatorio ATV Trámites RUT y Modificación de La Resolución DGT-R-60-2017Documento7 páginasDGT-R-043-2018. Uso Obligatorio ATV Trámites RUT y Modificación de La Resolución DGT-R-60-2017checho MendezAún no hay calificaciones

- Resolución DGT Que Regula AMPODocumento11 páginasResolución DGT Que Regula AMPOchecho MendezAún no hay calificaciones

- Resolución DGT Que Modifica AMPODocumento11 páginasResolución DGT Que Modifica AMPOchecho MendezAún no hay calificaciones

- Taller 1 Blockbuster vs. Netflix - 2022...Documento9 páginasTaller 1 Blockbuster vs. Netflix - 2022...Fabian AriasAún no hay calificaciones

- Federic IDocumento19 páginasFederic IManu de la TorreAún no hay calificaciones

- Marketing Digital Grupo 1 1000Documento12 páginasMarketing Digital Grupo 1 1000yoyiu188Aún no hay calificaciones

- Proyecto Final EstadisticaDocumento27 páginasProyecto Final EstadisticaStellan Selwyn JonesAún no hay calificaciones

- Elaboración y Comercialización de Gaseosas Artesanales Craftfruits' en Ciudad de LimaDocumento11 páginasElaboración y Comercialización de Gaseosas Artesanales Craftfruits' en Ciudad de LimaJohn Romero PerezAún no hay calificaciones

- F2 - 29 - Héctor Daniel AldanaDocumento16 páginasF2 - 29 - Héctor Daniel AldanaDaniel AldanaAún no hay calificaciones

- Modificacion: ResumenDocumento2 páginasModificacion: ResumenAnton PreciadoAún no hay calificaciones

- Informe #05 Requerimiento Asistente AdministrativoDocumento2 páginasInforme #05 Requerimiento Asistente AdministrativoBradEricFernandezCastañedaAún no hay calificaciones

- Procedimiento de ReclutamientoDocumento10 páginasProcedimiento de ReclutamientoAntoni VillarrealAún no hay calificaciones

- Contrato de Adidas Group Por Campaña2Documento3 páginasContrato de Adidas Group Por Campaña2Gonzalo RosasAún no hay calificaciones

- Variación de Las Cuentas ContablesDocumento4 páginasVariación de Las Cuentas ContablesFernanda Escobar100% (1)

- Servicio Nacional de Adiestramiento en Trabajo IndustrialDocumento11 páginasServicio Nacional de Adiestramiento en Trabajo IndustrialLucy Mío AtocheAún no hay calificaciones

- LST GsMonroe 072021Documento5 páginasLST GsMonroe 072021Anonymous NT7JplSnAún no hay calificaciones

- Pauta Viva Lubricación de Sellos en ReductoresDocumento3 páginasPauta Viva Lubricación de Sellos en ReductoresColorinNadaMasAún no hay calificaciones

- Procedimiento para Ayudante de ChóferDocumento2 páginasProcedimiento para Ayudante de ChóferangelicaAún no hay calificaciones

- Alicia Reyes Tarea 6Documento7 páginasAlicia Reyes Tarea 6ali97Aún no hay calificaciones

- Servicom - ComputadoresDocumento1 páginaServicom - Computadorestablets tuordenAún no hay calificaciones

- Ppi FciDocumento10 páginasPpi FciSaul tapiaAún no hay calificaciones

- Estudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoDocumento37 páginasEstudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoEdward ZuletaAún no hay calificaciones

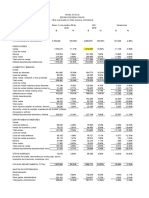

- Estados Financieros - HOTEL UTS S.A. - Caso Contabilidad Sector HoteleroDocumento11 páginasEstados Financieros - HOTEL UTS S.A. - Caso Contabilidad Sector Hoteleroximenadelgado-1Aún no hay calificaciones

- Cofil ADocumento4 páginasCofil ACesar LanderosAún no hay calificaciones

- Tarea Sesion 3Documento14 páginasTarea Sesion 3alexserper0809Aún no hay calificaciones

- Pax DLF P2 1Documento4 páginasPax DLF P2 1Daniela Gutierrez TAún no hay calificaciones

- SENATI PolizaSegurosDocumento1 páginaSENATI PolizaSegurosIvan Ruiz CarhAún no hay calificaciones

- Pa3 Finanzas Corporativas 2Documento10 páginasPa3 Finanzas Corporativas 2Pabel QR100% (1)

- Actividad de Evaluación 2.5. Preguntas Con RespuestasDocumento4 páginasActividad de Evaluación 2.5. Preguntas Con RespuestasLITZY LISBETH PALOMARES DE LA ROSAAún no hay calificaciones

- Examen 19 Final 1Documento69 páginasExamen 19 Final 1Yeison Aguirre Osorio84% (73)

- FranquiciasDocumento4 páginasFranquiciasJAIRO ALBERTO GARCIA CHONTALAún no hay calificaciones

- Trabajo 2..economíaDocumento9 páginasTrabajo 2..economíaJönâThån VîVänçøAún no hay calificaciones

- TP4 - Situación ProblemáticaDocumento2 páginasTP4 - Situación ProblemáticaGustavo MurisengoAún no hay calificaciones