También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- 4-Tarea Tema 9.1 Franklin Sanchez - 100400531Documento6 páginas4-Tarea Tema 9.1 Franklin Sanchez - 100400531Franklin Sanchez Bello100% (1)

- 4-Tarea Tema 9Documento6 páginas4-Tarea Tema 9Cesar FelizAún no hay calificaciones

- 4-Tarea Tema 9Documento7 páginas4-Tarea Tema 9Yuleisy NinaAún no hay calificaciones

- 4-Tarea Tema 9Documento6 páginas4-Tarea Tema 9lisbeth turbiAún no hay calificaciones

- Johan - Volquez-Tema 9Documento8 páginasJohan - Volquez-Tema 9JOHAN DARIO VOLQUEZ FELIZAún no hay calificaciones

- 4-Tarea Tema 9 - (Autoguardado)Documento5 páginas4-Tarea Tema 9 - (Autoguardado)Anabel De leonAún no hay calificaciones

- Tarea 5Documento9 páginasTarea 5katy2188100% (1)

- Informe de AuditoriaDocumento22 páginasInforme de AuditoriaEduardo MilanoAún no hay calificaciones

- Ensayo Nias 200, 700 Tito MoscosoDocumento7 páginasEnsayo Nias 200, 700 Tito MoscosojuniorAún no hay calificaciones

- Preguntas AuditoriaDocumento1 páginaPreguntas Auditoriaagricultor1971Aún no hay calificaciones

- 4-Tarea Tema 9 - Louris DislaDocumento7 páginas4-Tarea Tema 9 - Louris DislaLoli D. RodriguezAún no hay calificaciones

- NIA 700 Formarse una opinión e informe de estados financieros (Parte IDocumento2 páginasNIA 700 Formarse una opinión e informe de estados financieros (Parte Ijohan36xAún no hay calificaciones

- Comentario y Opinion COSO 2013 y NIAS.Documento3 páginasComentario y Opinion COSO 2013 y NIAS.ID339101Aún no hay calificaciones

- Tarea 9.1 Grupo 2Documento9 páginasTarea 9.1 Grupo 2Ysmel Marie Rosario AstacioAún no hay calificaciones

- Conclusiones o Informe de AuditoriaDocumento4 páginasConclusiones o Informe de AuditoriaviriAún no hay calificaciones

- Estructura y Contenido Del Informe de AuditoríaDocumento3 páginasEstructura y Contenido Del Informe de AuditoríaChambi Zela YeniferAún no hay calificaciones

- Unidad 1. Actividad Complemetaria 2Documento15 páginasUnidad 1. Actividad Complemetaria 2aldo fariasAún no hay calificaciones

- Auditorías de control interno y riesgo de controlDocumento6 páginasAuditorías de control interno y riesgo de controlJasonJoseMartinezAún no hay calificaciones

- Analisis Del Dictamen Del Auditor IndependienteDocumento44 páginasAnalisis Del Dictamen Del Auditor IndependienteJuana SantosAún no hay calificaciones

- 2.1 Estructura Formalizada de AuditoriaDocumento14 páginas2.1 Estructura Formalizada de AuditoriaElvis Ramos pariAún no hay calificaciones

- Ada 1 - Nias 700, 701 y 705Documento11 páginasAda 1 - Nias 700, 701 y 705Stephanie Montserrat Cabrera CanulAún no hay calificaciones

- Normas Auditoría InformesDocumento7 páginasNormas Auditoría InformesKiasyGarciaDeLeonAún no hay calificaciones

- Segundo Parcial de Auditoria III-A-1Documento6 páginasSegundo Parcial de Auditoria III-A-1Keyla CorreaAún no hay calificaciones

- Boletin 4010Documento75 páginasBoletin 4010Karmonpao100% (1)

- Normas Auditoría InformesDocumento3 páginasNormas Auditoría InformesyohannyAún no hay calificaciones

- RESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IDocumento4 páginasRESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IMildred BarahonaAún no hay calificaciones

- Proyecto NiaDocumento6 páginasProyecto NiaAndrea AcostaAún no hay calificaciones

- Trabajo de Informe de AuditoriaDocumento13 páginasTrabajo de Informe de AuditoriaTania PatinAún no hay calificaciones

- Estudio de Caso 1 - Sem3 - Oscar Carranza LDocumento14 páginasEstudio de Caso 1 - Sem3 - Oscar Carranza LOscar Carranza LoríaAún no hay calificaciones

- Clarisol Ortega - Informe de Lectura 6.3Documento4 páginasClarisol Ortega - Informe de Lectura 6.3Clary GarcíaAún no hay calificaciones

- Otras Opiniones Del AuditorDocumento3 páginasOtras Opiniones Del AuditorEd MörZaAún no hay calificaciones

- Informe de AuditoriaDocumento4 páginasInforme de Auditoriapipejh02Aún no hay calificaciones

- Modificaciones a la opinión en auditoríaDocumento10 páginasModificaciones a la opinión en auditoríaStephany Juárez RamírezAún no hay calificaciones

- Cuestionario 2 NiasDocumento58 páginasCuestionario 2 Niasalexgrra4102Aún no hay calificaciones

- Mapa Mental ADA2 JoséChanDocumento8 páginasMapa Mental ADA2 JoséChanMariana Sugey Quijano AraujoAún no hay calificaciones

- Trabajo 1 de BleydisDocumento7 páginasTrabajo 1 de Bleydisdavid trujilloAún no hay calificaciones

- Resumen Ejecutivo Nia 700.705Documento5 páginasResumen Ejecutivo Nia 700.705javier yumblaAún no hay calificaciones

- ExamenDocumento8 páginasExamenAlen Montoya AtehortuaAún no hay calificaciones

- AUDITORIADocumento13 páginasAUDITORIAalex nauAún no hay calificaciones

- Resolucion - Lab3 - 2018 AUDI 1Documento6 páginasResolucion - Lab3 - 2018 AUDI 1josefaperezsosa120Aún no hay calificaciones

- NIA-Elementos Informe AuditoríaDocumento6 páginasNIA-Elementos Informe AuditoríaJailene75% (4)

- Clases o Tipos de Informe de AuditoriaDocumento17 páginasClases o Tipos de Informe de AuditoriaHECVAún no hay calificaciones

- Los Principios de Contabilidad en La AuditoriaDocumento5 páginasLos Principios de Contabilidad en La AuditoriaKaty Macie0% (1)

- Cuestionario de Auditoria Juridica 2Documento7 páginasCuestionario de Auditoria Juridica 2Norma Leticia GonzalezAún no hay calificaciones

- Modulo 6Documento11 páginasModulo 6CCDEAún no hay calificaciones

- Informe NiaDocumento5 páginasInforme NiaClau MarthAún no hay calificaciones

- Auditori ADocumento13 páginasAuditori AREGINA DEL CARMEN MARTINAún no hay calificaciones

- Todas Las Preguntas 6-1 Primer Parcial 28-08-2022Documento11 páginasTodas Las Preguntas 6-1 Primer Parcial 28-08-2022Virginia yepezAún no hay calificaciones

- Nia 700Documento2 páginasNia 700Gisela Margarita CarmonaAún no hay calificaciones

- Auditoría financiera: objetivos y responsabilidadesDocumento11 páginasAuditoría financiera: objetivos y responsabilidadesYoan GalvezAún no hay calificaciones

- Auditoría: estructura y contenido del informeDocumento3 páginasAuditoría: estructura y contenido del informeAnabella NogalesAún no hay calificaciones

- elementos de auditoriaDocumento6 páginaselementos de auditoriaBrenyi CeballosAún no hay calificaciones

- Sas CompletoDocumento36 páginasSas CompletoMaria Beatriz Tobar Ortiz50% (2)

- Dicta MenDocumento4 páginasDicta MenRuben MansillaAún no hay calificaciones

- Introducción AudiDocumento8 páginasIntroducción Audiyetlanezi gomezAún no hay calificaciones

- Dictamen de Revisor Fiscal Con SalvedadesDocumento6 páginasDictamen de Revisor Fiscal Con SalvedadesOscar Andrés Mojica GallegoAún no hay calificaciones

- Trabajo Gestión Sas.Documento14 páginasTrabajo Gestión Sas.Vanesa Yucra ChavezAún no hay calificaciones

- Nuevo InformeDocumento33 páginasNuevo InformeJhonatan Jhon FloresAún no hay calificaciones

- Tributación IIDocumento3 páginasTributación IICesar FelizAún no hay calificaciones

- Docsity Contabilidad Costo 1 2Documento4 páginasDocsity Contabilidad Costo 1 2Cesar FelizAún no hay calificaciones

- 8 Capitulo 8 Diseno Apuntes 8Documento3 páginas8 Capitulo 8 Diseno Apuntes 8Cesar FelizAún no hay calificaciones

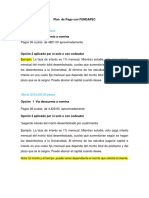

- Plan de Pago Con FUNDAPECDocumento1 páginaPlan de Pago Con FUNDAPECCesar FelizAún no hay calificaciones

- Practica Final de MatematicaDocumento6 páginasPractica Final de MatematicaCesar FelizAún no hay calificaciones

- Practica Final de MatematicaDocumento3 páginasPractica Final de MatematicaCesar FelizAún no hay calificaciones

- Estadística 1Documento3 páginasEstadística 1Cesar FelizAún no hay calificaciones

- Cuestionario Tema 3 1Documento3 páginasCuestionario Tema 3 1Cesar FelizAún no hay calificaciones

- Practica # 1 Est-111Documento2 páginasPractica # 1 Est-111Cesar FelizAún no hay calificaciones

- Cuestionario 1 Tema 6Documento2 páginasCuestionario 1 Tema 6Cesar FelizAún no hay calificaciones

- Audutoria Del EfectivoDocumento3 páginasAudutoria Del EfectivoCesar FelizAún no hay calificaciones

- Practica Uasd 2020Documento4 páginasPractica Uasd 2020Cesar FelizAún no hay calificaciones

- Caso Practico Final 2021-10Documento2 páginasCaso Practico Final 2021-10Cesar FelizAún no hay calificaciones

- Documento RumaldaDocumento5 páginasDocumento RumaldaCesar FelizAún no hay calificaciones

- Cuadro Comparativo Contabilidad EspecializadaDocumento6 páginasCuadro Comparativo Contabilidad EspecializadaCesar FelizAún no hay calificaciones

- Auditoría y documentaciónDocumento7 páginasAuditoría y documentaciónCesar FelizAún no hay calificaciones

- Cuestionario Tema I Sistemas Soportes Basados InformacionDocumento20 páginasCuestionario Tema I Sistemas Soportes Basados InformacionCesar FelizAún no hay calificaciones

- Catálogo de Cuenta de ServicioDocumento6 páginasCatálogo de Cuenta de ServicioCesar FelizAún no hay calificaciones

- Listado de Compra 1 (2) (Recuperado)Documento2 páginasListado de Compra 1 (2) (Recuperado)Cesar FelizAún no hay calificaciones

- Caso PR Ctico 6Documento13 páginasCaso PR Ctico 6Cesar FelizAún no hay calificaciones

- PDFXXXDocumento1 páginaPDFXXXCesar FelizAún no hay calificaciones

- Cuestionario Tema I Sistemas Soportes Basados InformacionDocumento20 páginasCuestionario Tema I Sistemas Soportes Basados InformacionCesar FelizAún no hay calificaciones

- Catalogo de Cuentas IndustrialDocumento1 páginaCatalogo de Cuentas IndustrialCesar FelizAún no hay calificaciones

- Nomina Por Labor Rendida (Contabiilizacion Mano de Obra)Documento10 páginasNomina Por Labor Rendida (Contabiilizacion Mano de Obra)Cesar Feliz0% (1)

- Sistemas de Contabilidad Por Área de ResponsabilidadDocumento9 páginasSistemas de Contabilidad Por Área de ResponsabilidadCesar FelizAún no hay calificaciones

- Tarea 1.1 Ciclo ContableDocumento3 páginasTarea 1.1 Ciclo ContableCesar FelizAún no hay calificaciones

- República Dominicana población 1950-2050Documento90 páginasRepública Dominicana población 1950-2050Julio Gonzalez GuzmanAún no hay calificaciones

- Mat 242Documento5 páginasMat 242Jose SotoAún no hay calificaciones

- Informe Real de Seminario de Titulo 2022Documento39 páginasInforme Real de Seminario de Titulo 2022Erica Jessie Johnston MàrquezAún no hay calificaciones

- Características de Los ServiciosDocumento5 páginasCaracterísticas de Los ServiciosEdwin DavidAún no hay calificaciones

- Pregunta 9 CorrectaDocumento6 páginasPregunta 9 CorrectaVany GarciaAún no hay calificaciones

- PresentaciónDocumento24 páginasPresentacióndiana ordoñezAún no hay calificaciones

- S3 TAREA 3.1 Administracion EstrategicaDocumento3 páginasS3 TAREA 3.1 Administracion EstrategicaJOSE RIGOBERTO LOPEZ LAGOSAún no hay calificaciones

- Control Estadístico de Procesos y Servicios - Semana 2 - PDocumento7 páginasControl Estadístico de Procesos y Servicios - Semana 2 - PJOSE ANTONIO MENDOZA PIMENTELAún no hay calificaciones

- Caso Practico Indicadores de Gestion FINALDocumento7 páginasCaso Practico Indicadores de Gestion FINALbrayanmontoyarodriguez651Aún no hay calificaciones

- Equipos de Alto Desempe o Tarea 3Documento9 páginasEquipos de Alto Desempe o Tarea 3Lorena GonzalezAún no hay calificaciones

- ISO 9001:2015 - 8.1 Planificación y Control Operacional: Publicado El 26 de Febrero de 2019 PorDocumento8 páginasISO 9001:2015 - 8.1 Planificación y Control Operacional: Publicado El 26 de Febrero de 2019 PorEzequiel PastineAún no hay calificaciones

- Tarea No.1 MarketingDocumento2 páginasTarea No.1 MarketingGeraldiny Requena100% (1)

- GRUPO 5 - Mejora de La Calidad. Trilogía de JuranDocumento16 páginasGRUPO 5 - Mejora de La Calidad. Trilogía de JuranMaitte Montalvo TutivenAún no hay calificaciones

- Selección y tipos de procesos productivosDocumento53 páginasSelección y tipos de procesos productivosDanfer RomeroAún no hay calificaciones

- Balance General EjerciciosDocumento34 páginasBalance General EjerciciosKarla Alexandra Tineo MayorgaAún no hay calificaciones

- Punto Dos y ConclusionDocumento2 páginasPunto Dos y Conclusionluzgomez25Aún no hay calificaciones

- Ejercicio de EOQDocumento3 páginasEjercicio de EOQEdwin CondeAún no hay calificaciones

- Consulta Del Detalle de La Declaración de ExportaciónDocumento2 páginasConsulta Del Detalle de La Declaración de ExportaciónSofywka SofaAún no hay calificaciones

- Análisis factorial: segmentación, investigación y asignación de preciosDocumento1 páginaAnálisis factorial: segmentación, investigación y asignación de preciosMarcelo FloresAún no hay calificaciones

- Elementos de La Cadena de AbastecimientoDocumento2 páginasElementos de La Cadena de AbastecimientoSandro Omar Bernales CotaquispeAún no hay calificaciones

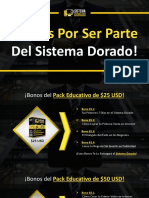

- Bonos Del Sistema DoradoDocumento9 páginasBonos Del Sistema DoradoMareleyn MendozaAún no hay calificaciones

- Cuali Cuanti 2Documento4 páginasCuali Cuanti 2Ale OrtzAún no hay calificaciones

- 4 Examen, Iint Con II 2021Documento2 páginas4 Examen, Iint Con II 2021Aileen Paolita Cortez MamaniAún no hay calificaciones

- La ConstanciaDocumento2 páginasLa ConstanciaCesar GarzonAún no hay calificaciones

- Guia de Desarrollo OrganizacionalDocumento3 páginasGuia de Desarrollo OrganizacionalAlan MorenoAún no hay calificaciones

- Gerente preferido de la UCH: Yossy TalaveraDocumento3 páginasGerente preferido de la UCH: Yossy TalaveraROSANNA LIMY AGUILAR RODRIGUEZAún no hay calificaciones

- El Marketing y La Obsolencia Programada.Documento4 páginasEl Marketing y La Obsolencia Programada.Diego RojasAún no hay calificaciones

- Pa2 Auditoria FinanDocumento9 páginasPa2 Auditoria Finanmelania ramos vizaAún no hay calificaciones

- Grupo 02 - TF MétodosDocumento11 páginasGrupo 02 - TF MétodosNicole CandelarioAún no hay calificaciones

- Métodos de Localización de PlantasDocumento58 páginasMétodos de Localización de PlantasBryan C AlvanAún no hay calificaciones

- Formato Aduanas para ExportaciónDocumento30 páginasFormato Aduanas para ExportaciónLucio ChoqueAún no hay calificaciones

- Plan de Negocio - AlfaDocumento5 páginasPlan de Negocio - AlfaLeo Altamirano0% (1)