También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Tarea 5Documento9 páginasTarea 5katy2188100% (1)

- Nia 700Documento28 páginasNia 700Sandri Lorena Galeano PuentesAún no hay calificaciones

- Ensayo Nias 200, 700 Tito MoscosoDocumento7 páginasEnsayo Nias 200, 700 Tito MoscosojuniorAún no hay calificaciones

- Johan - Volquez-Tema 9Documento8 páginasJohan - Volquez-Tema 9JOHAN DARIO VOLQUEZ FELIZAún no hay calificaciones

- Informe de AuditoriaDocumento4 páginasInforme de Auditoriapipejh02Aún no hay calificaciones

- Normas de información - Dictamen del auditorDocumento19 páginasNormas de información - Dictamen del auditorValencia ValenciaAún no hay calificaciones

- Trabajo Dictamen de Auditoria UnergDocumento17 páginasTrabajo Dictamen de Auditoria UnergGerman Alexander CorderoAún no hay calificaciones

- Qué Es El Informe de AuditoríaDocumento6 páginasQué Es El Informe de AuditoríaJonathan Vera veraAún no hay calificaciones

- Dictamen Del AuditorDocumento13 páginasDictamen Del AuditorAida BatistaAún no hay calificaciones

- El Informe Como Cierre de AuditoriaDocumento12 páginasEl Informe Como Cierre de AuditoriaJUAN CARLOS JIMENEZAún no hay calificaciones

- Informe de Auditoría: Objetivos y ElementosDocumento62 páginasInforme de Auditoría: Objetivos y ElementosMiguel DaAún no hay calificaciones

- Estructura y Contenido Del Informe de AuditoríaDocumento3 páginasEstructura y Contenido Del Informe de AuditoríaChambi Zela YeniferAún no hay calificaciones

- Formación de La Opinión Sobre Los Estados FinancierosDocumento4 páginasFormación de La Opinión Sobre Los Estados FinancierosDenísse GonzálezAún no hay calificaciones

- CuestionarioDocumento10 páginasCuestionarioLuis GuedezAún no hay calificaciones

- Nia 700Documento5 páginasNia 700Marleni LinvalAún no hay calificaciones

- NIA 700 Formarse una opinión e informe de estados financieros (Parte IDocumento2 páginasNIA 700 Formarse una opinión e informe de estados financieros (Parte Ijohan36xAún no hay calificaciones

- Nia 700 y 800Documento38 páginasNia 700 y 800Zuley Aguilar0% (1)

- Informe de AuditoriaDocumento22 páginasInforme de AuditoriaEduardo MilanoAún no hay calificaciones

- Nia 700Documento2 páginasNia 700Gisela Margarita CarmonaAún no hay calificaciones

- Cuestionario de Auditoria Juridica 2Documento7 páginasCuestionario de Auditoria Juridica 2Norma Leticia GonzalezAún no hay calificaciones

- Preguntas AuditoriaDocumento1 páginaPreguntas Auditoriaagricultor1971Aún no hay calificaciones

- Auditoria de GuatemalaDocumento66 páginasAuditoria de GuatemalaJocelyn Janissy González LópezAún no hay calificaciones

- Entregable 4 Medina DiazDocumento8 páginasEntregable 4 Medina DiazElizabeth Diaz MedinaAún no hay calificaciones

- Equipo 7,10,12Documento3 páginasEquipo 7,10,12Victor Sanchez RebolloAún no hay calificaciones

- Informe NiaDocumento5 páginasInforme NiaClau MarthAún no hay calificaciones

- Segundo Parcial de Auditoria III-A-1Documento6 páginasSegundo Parcial de Auditoria III-A-1Keyla CorreaAún no hay calificaciones

- El Informe de AuditoriaDocumento25 páginasEl Informe de AuditoriaCARLOS ALLAUJA JULCAAún no hay calificaciones

- Tema-3 Prin. de Auditoria DictamenDocumento33 páginasTema-3 Prin. de Auditoria DictamenMariana Viesca GomezAún no hay calificaciones

- Conclusiones o Informe de AuditoriaDocumento4 páginasConclusiones o Informe de AuditoriaviriAún no hay calificaciones

- 4-Tarea Tema 9.1 Franklin Sanchez - 100400531Documento6 páginas4-Tarea Tema 9.1 Franklin Sanchez - 100400531Franklin Sanchez Bello100% (1)

- Trabajo RumaDocumento7 páginasTrabajo RumaCesar FelizAún no hay calificaciones

- Ada 1 - Nias 700, 701 y 705Documento11 páginasAda 1 - Nias 700, 701 y 705Stephanie Montserrat Cabrera CanulAún no hay calificaciones

- Nia 700Documento52 páginasNia 700Brolin Martel ArrateaAún no hay calificaciones

- RESUMEN NIAS 300 y 700Documento35 páginasRESUMEN NIAS 300 y 700AvalosPWNAún no hay calificaciones

- 2.1 Estructura Formalizada de AuditoriaDocumento14 páginas2.1 Estructura Formalizada de AuditoriaElvis Ramos pariAún no hay calificaciones

- Informe de AuditoríaDocumento19 páginasInforme de AuditoríaCorina Daniela Del Valle Alvarez Villarroel100% (1)

- 4-Tarea Tema 9Documento7 páginas4-Tarea Tema 9Yuleisy NinaAún no hay calificaciones

- Expo DictamenDocumento30 páginasExpo DictamenCarlos Alberto Cruzado NnuñezAún no hay calificaciones

- Informes Especiales Segun NiasDocumento67 páginasInformes Especiales Segun NiasSergio DiazAún no hay calificaciones

- Normas de auditoría NIA 700-720Documento6 páginasNormas de auditoría NIA 700-720jazmin4jimenez4jimenAún no hay calificaciones

- Cambios en El Modelo de Informe de AuditoríaDocumento3 páginasCambios en El Modelo de Informe de AuditoríaAlexis Ricaldy AltuveAún no hay calificaciones

- Modificaciones a la opinión en auditoríaDocumento10 páginasModificaciones a la opinión en auditoríaStephany Juárez RamírezAún no hay calificaciones

- Tarea. Estructura Del Informe y Opinión de La AuditoríaDocumento4 páginasTarea. Estructura Del Informe y Opinión de La AuditoríaKimberly HernándezAún no hay calificaciones

- Dictamen auditoría estados financierosDocumento22 páginasDictamen auditoría estados financierosMartín Garcia JAún no hay calificaciones

- Nia 700Documento5 páginasNia 700Nairoby ParedesAún no hay calificaciones

- Unidad 1. Actividad Complemetaria 2Documento15 páginasUnidad 1. Actividad Complemetaria 2aldo fariasAún no hay calificaciones

- AnálisisDocumento3 páginasAnálisisMarleni LinvalAún no hay calificaciones

- Informe de Lectura Unidad VIDocumento4 páginasInforme de Lectura Unidad VICarmen DiniAún no hay calificaciones

- Normas Relativas A La Rendicion de InformesDocumento11 páginasNormas Relativas A La Rendicion de InformesOscar PradaAún no hay calificaciones

- Auditoría de estados financieros NIA 701, 705 y 706Documento31 páginasAuditoría de estados financieros NIA 701, 705 y 706Heidy Beatriz palacios MuriloAún no hay calificaciones

- Expo Audi 2da RondaDocumento4 páginasExpo Audi 2da RondaNahamanAún no hay calificaciones

- 4-Tarea Tema 9 - (Autoguardado)Documento5 páginas4-Tarea Tema 9 - (Autoguardado)Anabel De leonAún no hay calificaciones

- Dictamen Del AuditorDocumento14 páginasDictamen Del AuditorWendy SalazarAún no hay calificaciones

- Dictamen, Tipo e ImportanciaDocumento2 páginasDictamen, Tipo e ImportanciaJosha PerezAún no hay calificaciones

- El Dictamen Es El Documento Formal Que Suscribe El Contador Público Conforme A Las Normas de Su ProfesiónDocumento6 páginasEl Dictamen Es El Documento Formal Que Suscribe El Contador Público Conforme A Las Normas de Su Profesiónarea4 construccionesAún no hay calificaciones

- Boletin 4010Documento75 páginasBoletin 4010Karmonpao100% (1)

- Audit Guber FinalDocumento5 páginasAudit Guber FinalJose Luis Garfias EscribaAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- P. p. y equipo, práctica. (2)Documento4 páginasP. p. y equipo, práctica. (2)Juana SantosAún no hay calificaciones

- Personas Fisicas de Multiples Ingresos 2023-1Documento9 páginasPersonas Fisicas de Multiples Ingresos 2023-1Juana SantosAún no hay calificaciones

- Auditoría TareaDocumento9 páginasAuditoría TareaJuana SantosAún no hay calificaciones

- Unidad VI Sobre El Análisis Del Dictamen Del Auditor IndependienteDocumento3 páginasUnidad VI Sobre El Análisis Del Dictamen Del Auditor IndependienteJuana SantosAún no hay calificaciones

- ImplementacindeTcnicasdeNeuromarketingenPublicidadDigital1713748535506112487Documento2 páginasImplementacindeTcnicasdeNeuromarketingenPublicidadDigital1713748535506112487Juana SantosAún no hay calificaciones

- Copia de Costos - Conjuntos (1) SIIIIIIDocumento26 páginasCopia de Costos - Conjuntos (1) SIIIIIIJuana SantosAún no hay calificaciones

- Tema Confeccionar Un Catálogo de Cuentas 1Documento8 páginasTema Confeccionar Un Catálogo de Cuentas 1Juana SantosAún no hay calificaciones

- GeometríaDocumento14 páginasGeometríaJuana SantosAún no hay calificaciones

- Midada Con Cinta MétricaDocumento5 páginasMidada Con Cinta MétricaJuana SantosAún no hay calificaciones

- Tema Informe Contabilidad Por Áreas de ResponsabilidaDocumento3 páginasTema Informe Contabilidad Por Áreas de ResponsabilidaJuana SantosAún no hay calificaciones

- Sistema (Parte 2 Practica Final) Romery NovaDocumento12 páginasSistema (Parte 2 Practica Final) Romery NovaJuana SantosAún no hay calificaciones

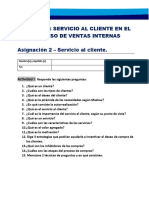

- Asignación 2 Módulo 4 - Servicio Al ClienteDocumento1 páginaAsignación 2 Módulo 4 - Servicio Al ClienteJuana SantosAún no hay calificaciones

- Guía Didáctica Unidad I.Documento4 páginasGuía Didáctica Unidad I.Juana SantosAún no hay calificaciones

- Comentario de Vídeo Sobre La Auditoria Interna Unidad 1Documento3 páginasComentario de Vídeo Sobre La Auditoria Interna Unidad 1Juana SantosAún no hay calificaciones

- Análisis de Equilibrio y ApalancamientoDocumento43 páginasAnálisis de Equilibrio y ApalancamientoJuana SantosAún no hay calificaciones

- Actividad 2. Módulo 2Documento8 páginasActividad 2. Módulo 2Juana SantosAún no hay calificaciones

- Introduccion A La Administración Financiera.Documento71 páginasIntroduccion A La Administración Financiera.Juana SantosAún no hay calificaciones

- Formación humana nivel 2 módulo guíaDocumento2 páginasFormación humana nivel 2 módulo guíaJuana SantosAún no hay calificaciones

- Asignación Actividad 2 Módulo 5 - Visita A Establecimiento ComercialDocumento2 páginasAsignación Actividad 2 Módulo 5 - Visita A Establecimiento ComercialJuana SantosAún no hay calificaciones

- Practica 1 Etapas de Las Ventas. MODIFICADODocumento10 páginasPractica 1 Etapas de Las Ventas. MODIFICADOJuana SantosAún no hay calificaciones

- Comparto 'Actividad 1 Módulo 3 EMPRESA E ITBIS' ContigoDocumento5 páginasComparto 'Actividad 1 Módulo 3 EMPRESA E ITBIS' ContigoJuana SantosAún no hay calificaciones

- Asignación 1 Módulo 4 - Comunicación Oral y EscritaDocumento2 páginasAsignación 1 Módulo 4 - Comunicación Oral y EscritaJuana SantosAún no hay calificaciones

- Asignación Actividad 1 Módulo 5 - Conceptos Básicos MerchandisingDocumento6 páginasAsignación Actividad 1 Módulo 5 - Conceptos Básicos MerchandisingJuana SantosAún no hay calificaciones

- NicolDocumento4 páginasNicolJuana SantosAún no hay calificaciones

- CURSO OPERACIONES BÁSICAS DE PROGRAMAS DE OFICINADocumento2 páginasCURSO OPERACIONES BÁSICAS DE PROGRAMAS DE OFICINAJuana SantosAún no hay calificaciones

- Actividad 2 Mod. 1Documento1 páginaActividad 2 Mod. 1juleysiAún no hay calificaciones

- Operaciones Básicas de Oficina y Resolución de ConflictosDocumento4 páginasOperaciones Básicas de Oficina y Resolución de ConflictosJuana SantosAún no hay calificaciones

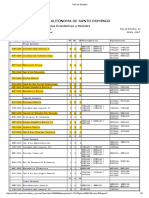

- Plan de Estudios Licenciatura en Contabilidad UNIVERSIDAD AUTÓNOMA DE SANTO DOMINGODocumento3 páginasPlan de Estudios Licenciatura en Contabilidad UNIVERSIDAD AUTÓNOMA DE SANTO DOMINGOAnton GarciaAún no hay calificaciones

- Actividad 1 Módulo 3Documento1 páginaActividad 1 Módulo 3EL CLIMA HDAún no hay calificaciones

- Wprueba Ciencias EstacionesDocumento3 páginasWprueba Ciencias EstacionesManuel Faúndez100% (1)

- VanguardismoDocumento7 páginasVanguardismokail061208Aún no hay calificaciones

- Oración en EspañolDocumento6 páginasOración en EspañolMiguel AngelAún no hay calificaciones

- Tesis de ViolenciaDocumento4 páginasTesis de ViolenciaPaolii_LizbethAún no hay calificaciones

- CBM209X Flash Support List (2020!3!16)Documento26 páginasCBM209X Flash Support List (2020!3!16)stone.piedra476Aún no hay calificaciones

- Casado-Laura-Entrevista A Un VendedorDocumento2 páginasCasado-Laura-Entrevista A Un VendedorEnrrique CastilloAún no hay calificaciones

- CODIGO PROCESAL CIVIL Y MERCANTIL Anotado Con Jurisprudencia PDFDocumento444 páginasCODIGO PROCESAL CIVIL Y MERCANTIL Anotado Con Jurisprudencia PDFcarolinaAún no hay calificaciones

- Practica de Densidad Aparente 2Documento9 páginasPractica de Densidad Aparente 2Melvin Monroy Aguilar100% (2)

- UH-60 Tren de AterrizajeDocumento77 páginasUH-60 Tren de AterrizajeCESAR VEGAAún no hay calificaciones

- Econometria Intermedia y BasicaDocumento348 páginasEconometria Intermedia y BasicaKarol Narvaez80% (5)

- Sentencia STC 5487 PaulaDocumento2 páginasSentencia STC 5487 PaulaKaren MoralesAún no hay calificaciones

- 03 El Fraude Del MilenioDocumento3 páginas03 El Fraude Del MilenioRuben Ricardez CarrionAún no hay calificaciones

- Ensayo Problemas Actuales de La Educacion en México IDocumento5 páginasEnsayo Problemas Actuales de La Educacion en México IRestrepo SaramagoAún no hay calificaciones

- Derecho Individual Del TrabajoDocumento60 páginasDerecho Individual Del Trabajolester martinezAún no hay calificaciones

- OK - EIA Del Sistema de Riego Jorupe-CangochraDocumento154 páginasOK - EIA Del Sistema de Riego Jorupe-CangochraOsman David Castro TercerosAún no hay calificaciones

- Reglamento Interno de Trabajo AlbacartonDocumento36 páginasReglamento Interno de Trabajo AlbacartonKEVIN ESTEBAN VARGAS PARRAAún no hay calificaciones

- 0224 Xunuta Diadela BanderaDocumento1 página0224 Xunuta Diadela BanderaDixon LamarAún no hay calificaciones

- Presentacion Banca Universitaria BBVADocumento2 páginasPresentacion Banca Universitaria BBVABetsy Andrea Farias Cuevas0% (1)

- La Pandemia Del Covid 19Documento2 páginasLa Pandemia Del Covid 19Luis CastroAún no hay calificaciones

- Evidencia 3 Macro Mapa ConceptualDocumento5 páginasEvidencia 3 Macro Mapa Conceptualrigoberto ortega moralesAún no hay calificaciones

- Debate Rucci ToscoDocumento17 páginasDebate Rucci ToscoMara EspasandeAún no hay calificaciones

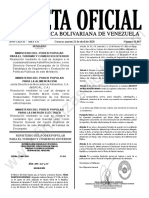

- Gaceta Oficial 41863 SumarioDocumento1 páginaGaceta Oficial 41863 SumarioFinanzas DigitalAún no hay calificaciones

- Programa Nacional Salud Familiar y Comunitaria y Medicina Familiar 200214Documento46 páginasPrograma Nacional Salud Familiar y Comunitaria y Medicina Familiar 200214CEAS HSFQAún no hay calificaciones

- Marketing Significado de ProductoDocumento29 páginasMarketing Significado de ProductoNujk BlackAún no hay calificaciones

- Descifrando Los Misterios de Apocalipsis 17Documento22 páginasDescifrando Los Misterios de Apocalipsis 17María Fernanda FloresAún no hay calificaciones

- Alienacion Salazar BondyDocumento1 páginaAlienacion Salazar BondyJHONATAN BRAYAN LAGUNA JULIANAún no hay calificaciones

- Cómo Crear Una Empresa en Venezuela Explicación Paso A PasoDocumento7 páginasCómo Crear Una Empresa en Venezuela Explicación Paso A PasoAbg José HerreraAún no hay calificaciones

- La Administracion en El Entorno GlobalDocumento3 páginasLa Administracion en El Entorno Globalpedro perezAún no hay calificaciones

- Oracion para Sanar de La ObesidadDocumento6 páginasOracion para Sanar de La ObesidadGiuliana SimioliAún no hay calificaciones

- FISHBANKDocumento9 páginasFISHBANKTatiana PosseAún no hay calificaciones