También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Unidad 4. Contraloria y ContabilidadDocumento6 páginasUnidad 4. Contraloria y ContabilidadFernando Santillán Salinas100% (1)

- Lapr 4Documento4 páginasLapr 4paulaAún no hay calificaciones

- Unidad II - Auditoría Del Efectivo y Valores NegociablesDocumento8 páginasUnidad II - Auditoría Del Efectivo y Valores NegociablesNeikeel FelizAún no hay calificaciones

- Manual ContableDocumento8 páginasManual ContableJose MaazAún no hay calificaciones

- Unidad 2Documento7 páginasUnidad 2ramirezanabel2400Aún no hay calificaciones

- Sistema ContableDocumento42 páginasSistema ContableJhonatan García50% (2)

- Procedimientos ContablesDocumento4 páginasProcedimientos ContablesMaria René Escalante melgarAún no hay calificaciones

- Sistemas ContablesDocumento7 páginasSistemas ContablesIsabelitha BenavidezAún no hay calificaciones

- El Sistema Contable en Base A Niif para PymesDocumento4 páginasEl Sistema Contable en Base A Niif para PymesJehovany MelaraAún no hay calificaciones

- TRABAJO FINAL Sistema de Contabilidad.Documento27 páginasTRABAJO FINAL Sistema de Contabilidad.Yuberkys AlagraciaAún no hay calificaciones

- Instrucciones para El Uso de Un Manual ContableDocumento1 páginaInstrucciones para El Uso de Un Manual Contableandony coronadoAún no hay calificaciones

- Clase de Semana Del 14 Al 20 de Febrero de 2022 LATDocumento18 páginasClase de Semana Del 14 Al 20 de Febrero de 2022 LATIvonne PortilloAún no hay calificaciones

- Definición de Políticas ContablesDocumento13 páginasDefinición de Políticas ContablesVanessa AñezAún no hay calificaciones

- Guia N.3 Planteamientos 3.3.3Documento2 páginasGuia N.3 Planteamientos 3.3.3Lina ÁvilaAún no hay calificaciones

- Plan Contable General EmpresarialDocumento4 páginasPlan Contable General EmpresarialSergio HernandezAún no hay calificaciones

- 01 Chapter 1 ZapataDocumento73 páginas01 Chapter 1 Zapatalodeernestor0160% (5)

- Plan Contable General EmpresarialDocumento4 páginasPlan Contable General EmpresarialDavid Sulca CuadrosAún no hay calificaciones

- Profesor: Tallo Ramirez Chrintian Alunmo: Vela Livia Sergio Arian Tema: Plan Contable Ganeral Empresarial Carrera: Acesor ContableDocumento6 páginasProfesor: Tallo Ramirez Chrintian Alunmo: Vela Livia Sergio Arian Tema: Plan Contable Ganeral Empresarial Carrera: Acesor ContableSergio Arian vela liviaAún no hay calificaciones

- Plan Contable General EmpresarialDocumento16 páginasPlan Contable General EmpresarialDamaris CruzAún no hay calificaciones

- Manual OperativoDocumento14 páginasManual OperativoLupita ConformeAún no hay calificaciones

- 3.3.1 Politicas ContablesDocumento3 páginas3.3.1 Politicas ContablesJuliana zambranoAún no hay calificaciones

- Unidad 2 ICODocumento26 páginasUnidad 2 ICOmgj2011Aún no hay calificaciones

- Decálogo Del Proceso de Implementación de Las NIIF (IFRS) - Edmundo Florez SanchezDocumento4 páginasDecálogo Del Proceso de Implementación de Las NIIF (IFRS) - Edmundo Florez SanchezCatedra ContableAún no hay calificaciones

- Actividad 2 AdrianDocumento8 páginasActividad 2 AdrianJose Adrian Gallegos SalmeronAún no hay calificaciones

- Auditoria Tributaria Marco TeoricoDocumento10 páginasAuditoria Tributaria Marco TeoricoHector Maldonado CaucotoAún no hay calificaciones

- Politicas ContablesDocumento3 páginasPoliticas ContablesAlonso Gomez100% (1)

- Victor CastellanosDocumento7 páginasVictor CastellanosvictorAún no hay calificaciones

- Unidad 3Documento4 páginasUnidad 3Matias MezaAún no hay calificaciones

- Tarea Semana-2Documento12 páginasTarea Semana-2mario aguileraAún no hay calificaciones

- Proceso Contable 1 ModifDocumento115 páginasProceso Contable 1 Modifjesusrdzlopez100% (1)

- Buenas Practicas Cierres ContablesDocumento5 páginasBuenas Practicas Cierres ContablesDaniel Rodrigo Beltrán OrellanaAún no hay calificaciones

- Aspectos Importantes en La Implementación de Las NIIF FACIL Y COMPLETODocumento7 páginasAspectos Importantes en La Implementación de Las NIIF FACIL Y COMPLETOroli2482Aún no hay calificaciones

- Control de Lectura Control InternoDocumento17 páginasControl de Lectura Control InternoJosé Alberto Ortega AcostaAún no hay calificaciones

- Principio de ContabilidadDocumento7 páginasPrincipio de ContabilidadLuis GarciaAún no hay calificaciones

- Actividad 2Documento23 páginasActividad 2Luisa LiendoAún no hay calificaciones

- Contabilidad Marco Normativo de La ContDocumento6 páginasContabilidad Marco Normativo de La Cont2B TSU MAP Fernando A Hernández CalderonAún no hay calificaciones

- Ciclo ContableDocumento3 páginasCiclo ContableNuria Marijuan RuizAún no hay calificaciones

- Ejemplo N6 Dict - Con Opinion ReemitidaDocumento5 páginasEjemplo N6 Dict - Con Opinion ReemitidaSebastianPizaAún no hay calificaciones

- Trabajo de ContabilidadDocumento17 páginasTrabajo de ContabilidadconstructorafmsantanderAún no hay calificaciones

- Ejemplo N1 Dict - Con Opinion FavorableDocumento4 páginasEjemplo N1 Dict - Con Opinion FavorableSebastianPizaAún no hay calificaciones

- Proceso ContableDocumento95 páginasProceso ContableJonathanAún no hay calificaciones

- Propuesta de Servicios Contables y TributariosDocumento4 páginasPropuesta de Servicios Contables y TributariosLuis Alberto0% (2)

- Resumen de Las NiifDocumento2 páginasResumen de Las Niifdiego fernandoAún no hay calificaciones

- 1.tema No 1. Introducción A La ContabilidadDocumento8 páginas1.tema No 1. Introducción A La Contabilidad200602099Aún no hay calificaciones

- Ingenieria de Requerimientos EJEMPLODocumento44 páginasIngenieria de Requerimientos EJEMPLOLuis Francisco Garcia SoteloAún no hay calificaciones

- Primera Entrega Auditoria FinancieraDocumento11 páginasPrimera Entrega Auditoria FinancieraJuan Felipe Restrepo Maya0% (2)

- Curso ContabilidadDocumento25 páginasCurso ContabilidadReyna ClasesAún no hay calificaciones

- Unidad III - Auditorias de Las Cuentas Por CobrarDocumento10 páginasUnidad III - Auditorias de Las Cuentas Por CobrarNeikeel FelizAún no hay calificaciones

- Evidencia 8 Taller Oportunidades y Estrategias FiscalesDocumento9 páginasEvidencia 8 Taller Oportunidades y Estrategias FiscalesSteven Alexander Barrios HerreraAún no hay calificaciones

- Informe de AuxiliaturaDocumento2 páginasInforme de AuxiliaturaVictor Manuel BarillasAún no hay calificaciones

- Jessica Zapete 2010-7365Documento9 páginasJessica Zapete 2010-7365Jessica Zapete CamineroAún no hay calificaciones

- Foro 2do Bimestre-Las Politicas ContablesDocumento3 páginasForo 2do Bimestre-Las Politicas ContablesPilar BaquiAún no hay calificaciones

- Registro ContableDocumento11 páginasRegistro ContableSara HaasAún no hay calificaciones

- Ccostos Tarea Semana 2Documento8 páginasCcostos Tarea Semana 2Ana ArratiaAún no hay calificaciones

- Exposicion Grupo Verde - Plan Contable GeneralDocumento14 páginasExposicion Grupo Verde - Plan Contable GeneralEduardo FlorianAún no hay calificaciones

- Auditoria de Ingresos y GastosDocumento7 páginasAuditoria de Ingresos y GastosCarla Juarez Amaya82% (11)

- Analisis de La Nia 3Documento6 páginasAnalisis de La Nia 3Amayrani GómezAún no hay calificaciones

- Regimen Empresarial en Relacion Al Ambito Contable PDFDocumento13 páginasRegimen Empresarial en Relacion Al Ambito Contable PDFDenzel Gabriel Perez YerenaAún no hay calificaciones

- Manual Contable Catalogo CuentasDocumento7 páginasManual Contable Catalogo CuentasAriel SanchezAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- EnsayoDocumento7 páginasEnsayoRoxibeth CamachoAún no hay calificaciones

- DemocraciaDocumento3 páginasDemocraciaRoxibeth CamachoAún no hay calificaciones

- La Clasificación de Los CostosDocumento10 páginasLa Clasificación de Los CostosRoxibeth CamachoAún no hay calificaciones

- CONVERSION Propuesto Unidad 2Documento3 páginasCONVERSION Propuesto Unidad 2Roxibeth CamachoAún no hay calificaciones

- Examen de Descuento Simple - Modelo ADocumento7 páginasExamen de Descuento Simple - Modelo ARoxibeth CamachoAún no hay calificaciones

- Trabajo de Contabilidad de CostoDocumento10 páginasTrabajo de Contabilidad de CostoRoxibeth CamachoAún no hay calificaciones

- Ejercicio Propuesto - Sociedad Capital V2Documento11 páginasEjercicio Propuesto - Sociedad Capital V2Roxibeth CamachoAún no hay calificaciones

- Sistema Tributario VenezolanoDocumento2 páginasSistema Tributario VenezolanoRoxibeth CamachoAún no hay calificaciones

- Artes PlásticasDocumento2 páginasArtes PlásticasRoxibeth CamachoAún no hay calificaciones

- Conbilidad de Costo Por Proceso ContinuoDocumento7 páginasConbilidad de Costo Por Proceso ContinuoRoxibeth CamachoAún no hay calificaciones

- Un Sistema ContableDocumento2 páginasUn Sistema ContableRoxibeth CamachoAún no hay calificaciones

- Metodologia EmpleadaDocumento5 páginasMetodologia EmpleadaRoxibeth Camacho100% (1)

- Definición de EconomíaDocumento3 páginasDefinición de EconomíaRoxibeth CamachoAún no hay calificaciones

- Unidad III. Guia. CortesDocumento2 páginasUnidad III. Guia. CortesRoxibeth CamachoAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2Roxibeth CamachoAún no hay calificaciones

- Unidad IVDocumento8 páginasUnidad IVRoxibeth CamachoAún no hay calificaciones

- Constancia de TrabajoDocumento23 páginasConstancia de TrabajoRoxibeth CamachoAún no hay calificaciones

- Plan de La Patria 2019-2025Documento10 páginasPlan de La Patria 2019-2025Roxibeth CamachoAún no hay calificaciones

- Desarrollo EndógenoDocumento17 páginasDesarrollo EndógenoRoxibeth CamachoAún no hay calificaciones

- Practica Evaluada Unidad Vi InventarioDocumento3 páginasPractica Evaluada Unidad Vi InventarioRoxibeth CamachoAún no hay calificaciones

- Carlos Andres PerezDocumento4 páginasCarlos Andres PerezRoxibeth CamachoAún no hay calificaciones

- Mapas Mentales y Mapas ConceptualesDocumento3 páginasMapas Mentales y Mapas ConceptualesRoxibeth CamachoAún no hay calificaciones

- Negociaciones Alvarado Hnos E.I.R.L. Mza. B Lote. 5 Urb. Las Garzas Comas - Lima - Lima RUC: 20601251931Documento1 páginaNegociaciones Alvarado Hnos E.I.R.L. Mza. B Lote. 5 Urb. Las Garzas Comas - Lima - Lima RUC: 20601251931Alejandrius Alex Sulca JuñorocoAún no hay calificaciones

- Grupo BimboDocumento6 páginasGrupo BimboELVIAAún no hay calificaciones

- Gnfi U2 A1 HohrDocumento8 páginasGnfi U2 A1 HohrHoracio Hernandez RamosAún no hay calificaciones

- Trabajo Colaborativo Excel CompletoDocumento35 páginasTrabajo Colaborativo Excel CompletoEliana Velez R.Aún no hay calificaciones

- Ajt Edo FinancieroDocumento14 páginasAjt Edo FinancierodanielAún no hay calificaciones

- Actividad No. 2 - Administración Del PersonalDocumento12 páginasActividad No. 2 - Administración Del PersonalLaura AlejandraAún no hay calificaciones

- Trabajo Grupaling. Tello Parte CachayDocumento36 páginasTrabajo Grupaling. Tello Parte CachayAbraham Calla PalaciosAún no hay calificaciones

- Informe Riesgo Banco SantanderDocumento59 páginasInforme Riesgo Banco Santanderluis_javieroAún no hay calificaciones

- Proyecto de Investigacion Trabajo FinalDocumento33 páginasProyecto de Investigacion Trabajo FinalKevin MarquezAún no hay calificaciones

- NH Hotel Group Eje 1Documento15 páginasNH Hotel Group Eje 1Hanna Andrea Vidal CortesAún no hay calificaciones

- F.H. Logistica S.A. de C.VDocumento1 páginaF.H. Logistica S.A. de C.VCesar HernandezAún no hay calificaciones

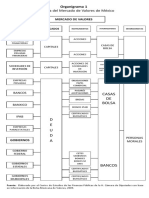

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Tarea Mercantil - Los Comerciantes y Actos de ComercioDocumento3 páginasTarea Mercantil - Los Comerciantes y Actos de ComercioMANDRO VÁSQUEZAún no hay calificaciones

- Movilidad Segura en Mi EmpresaDocumento64 páginasMovilidad Segura en Mi EmpresaINDILA YISET BELTRAN QUIROGAAún no hay calificaciones

- Empresas Clasificadoras de RiesgoDocumento25 páginasEmpresas Clasificadoras de RiesgoFarias BrendaAún no hay calificaciones

- Tarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardDocumento21 páginasTarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardCarmelina CantareroAún no hay calificaciones

- Triangulo EstrategicoDocumento4 páginasTriangulo EstrategicomemogenesAún no hay calificaciones

- Proyecto Grupal - Walmart Grupo1Documento21 páginasProyecto Grupal - Walmart Grupo1Luisa0% (1)

- Proyecto de Fin de CursoDocumento3 páginasProyecto de Fin de CursoYoselin Eliana Espinoza LeónAún no hay calificaciones

- Diseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadDocumento194 páginasDiseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadFreidelys PadrónAún no hay calificaciones

- Mercado RelevanteDocumento9 páginasMercado RelevanteLuisa CarreraAún no hay calificaciones

- Innovacion Abierta y CerradaDocumento3 páginasInnovacion Abierta y CerradaKarla GabrielaAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosGrover CoralesAún no hay calificaciones

- Caso 1 Unid 1Documento5 páginasCaso 1 Unid 1Jorge GambaAún no hay calificaciones

- Caso Practico Individual Nic2Documento3 páginasCaso Practico Individual Nic2Elvimer EscobarAún no hay calificaciones

- SST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasDocumento5 páginasSST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasFabian CastroAún no hay calificaciones

- Análisis y Contabilidad GerencialDocumento41 páginasAnálisis y Contabilidad GerencialJhon SerranoAún no hay calificaciones

- Empresa de Transporte Masivo Del Valle de Aburrá - Metro de Medellín LtdaDocumento34 páginasEmpresa de Transporte Masivo Del Valle de Aburrá - Metro de Medellín LtdaLUIS DOMINGUEZAún no hay calificaciones

- Practica Unidad 3Documento24 páginasPractica Unidad 3maria eugenia florimon garciaAún no hay calificaciones