También podría gustarte

- Actividad 2 Grp3 PlanifmktDocumento14 páginasActividad 2 Grp3 PlanifmktLuis Daniel ClAún no hay calificaciones

- Planes operativos empresa Mi RanchoDocumento10 páginasPlanes operativos empresa Mi RanchoRuddy CamachoAún no hay calificaciones

- Boliviankir Suma Proyecto FinalDocumento106 páginasBoliviankir Suma Proyecto FinalKevin GalarzaAún no hay calificaciones

- Be Okey (Trabajo Final)Documento72 páginasBe Okey (Trabajo Final)Ronald Brian Salinas AncietaAún no hay calificaciones

- Cote-Von (4) .1Documento57 páginasCote-Von (4) .1Franciely Oliva OlivaAún no hay calificaciones

- Perfil Institucional BFS-Marzo 2021Documento80 páginasPerfil Institucional BFS-Marzo 2021Richard TorrezAún no hay calificaciones

- 423422004-Proyecto-Final-de-Organizacion-y-Sistemas-1 PILLEEEEEEEDocumento83 páginas423422004-Proyecto-Final-de-Organizacion-y-Sistemas-1 PILLEEEEEEEnataly condoriAún no hay calificaciones

- Marketing (1) 1Documento20 páginasMarketing (1) 1Fabiola Rivero CamposAún no hay calificaciones

- Proyecto Modelo Cerveza CCDocumento21 páginasProyecto Modelo Cerveza CCJAIME MISAELAún no hay calificaciones

- PRACTICA 2 Inv - Operativa...Documento8 páginasPRACTICA 2 Inv - Operativa...Lizeth CopaAún no hay calificaciones

- 60 Preguntas EconomiaDocumento7 páginas60 Preguntas EconomiaElías Franco100% (1)

- Proyecto Final Inv de Merc 2Documento29 páginasProyecto Final Inv de Merc 2Esneida MendozaAún no hay calificaciones

- Proyecto Finanzas TCODocumento28 páginasProyecto Finanzas TCODoris Diaz FloresAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Dominguez Vargas Lez Del AngelAún no hay calificaciones

- Proyecto003 1Documento11 páginasProyecto003 1Gabriel AngelAún no hay calificaciones

- PROYECTODocumento30 páginasPROYECTOLesli LazoAún no hay calificaciones

- Campaña publicitaria para mermelada de chirimoyaDocumento34 páginasCampaña publicitaria para mermelada de chirimoyaFabiola Cuellar GutierrezAún no hay calificaciones

- Punto Di PizzaDocumento20 páginasPunto Di PizzaMirla TaborgaAún no hay calificaciones

- Gestión de proyecto socioproductivo Nutri Fast FoodDocumento130 páginasGestión de proyecto socioproductivo Nutri Fast FoodMaribel OYAún no hay calificaciones

- Caso Utepsa Techo S.A.Documento18 páginasCaso Utepsa Techo S.A.Edid Vania Lazaro GallardoAún no hay calificaciones

- Pocus GrupDocumento5 páginasPocus GrupJuan Pablo Bascope SuarezAún no hay calificaciones

- Proyecto Pizza de MoteDocumento26 páginasProyecto Pizza de Moteemantilla360Aún no hay calificaciones

- Cuestionario 1Documento12 páginasCuestionario 1Luis Rodolfo Torrico TomichaAún no hay calificaciones

- Proyecto Final Chocolates (1) - 1Documento17 páginasProyecto Final Chocolates (1) - 1Kathy SánchezAún no hay calificaciones

- Pizza LightDocumento128 páginasPizza LightKaty OiñiiAún no hay calificaciones

- Transporte Ejecutivo SCDocumento44 páginasTransporte Ejecutivo SCFabiola Cuellar GutierrezAún no hay calificaciones

- Ventajas y desventajas de la globalizaciónDocumento4 páginasVentajas y desventajas de la globalizaciónFabiola Rodriguez GonzalesAún no hay calificaciones

- A1 Der. Constitucional PreambuloDocumento15 páginasA1 Der. Constitucional PreambuloJ.M. JeaninneAún no hay calificaciones

- Investigacion de Mercado IIDocumento82 páginasInvestigacion de Mercado IIFranckito13 Viriez13Aún no hay calificaciones

- Primera Exposición GrupalDocumento15 páginasPrimera Exposición GrupalEdmi LunaAún no hay calificaciones

- Actividad 4 Estudio Organizacional y CorrecionesDocumento186 páginasActividad 4 Estudio Organizacional y CorrecionesLizbeth Lucia BOHORQUEZ OLAYAAún no hay calificaciones

- Estrategia de Distribución TechoDocumento21 páginasEstrategia de Distribución TechoSheyla Marian Jaimes CaballeroAún no hay calificaciones

- Universidad Privada Domingo SavioDocumento31 páginasUniversidad Privada Domingo SavioLeo VelascoAún no hay calificaciones

- Responsabilidad Social Empresarial Banco BIsaDocumento36 páginasResponsabilidad Social Empresarial Banco BIsaHenry SuarezAún no hay calificaciones

- FinalDocumento52 páginasFinaljersonAún no hay calificaciones

- Coca Cola FantaDocumento33 páginasCoca Cola FantaVictor AguilarAún no hay calificaciones

- Diseño Organizacional Empresa AgrecomDocumento14 páginasDiseño Organizacional Empresa Agrecomvicente asebey100% (1)

- Proyecto Natural LifeDocumento39 páginasProyecto Natural LifeJhasmani CerezoAún no hay calificaciones

- PROYECTO CATERINGgDocumento207 páginasPROYECTO CATERINGgGabriela NinaAún no hay calificaciones

- Campaña Aduana NacionalDocumento9 páginasCampaña Aduana NacionalYoselin Castellon GalvisAún no hay calificaciones

- Análisis estratégico de la empresa FAMOSADocumento90 páginasAnálisis estratégico de la empresa FAMOSAKeyla Milena Romero AldapiAún no hay calificaciones

- Trabajo Empresa MIA - Taller de GradoDocumento125 páginasTrabajo Empresa MIA - Taller de GradoMarianeda CarrascoAún no hay calificaciones

- Trabajo Final - Grupo #8Documento115 páginasTrabajo Final - Grupo #8Leroy Chavez RamirezAún no hay calificaciones

- Proyecto Final Cookies Melvin para SubirDocumento27 páginasProyecto Final Cookies Melvin para SubirItamar Franco Quispe SegoviaAún no hay calificaciones

- Proyecto Formativo Plaza BorradorDocumento10 páginasProyecto Formativo Plaza BorradorYovanny mirna Duran vacaAún no hay calificaciones

- Proyecto Formativo Santé Plus RecargadoDocumento23 páginasProyecto Formativo Santé Plus RecargadoDj TueroAún no hay calificaciones

- Gelatolicore Upds 1 PDFDocumento28 páginasGelatolicore Upds 1 PDFJuan HnAún no hay calificaciones

- CasopracticoDocumento2 páginasCasopracticopaola brunoAún no hay calificaciones

- Entrega de módulos educativosDocumento15 páginasEntrega de módulos educativosBustillos Hurtado Ruth DenisseAún no hay calificaciones

- Tarea de Investigacion Visita A La Empresa SofiaDocumento3 páginasTarea de Investigacion Visita A La Empresa SofiaAroldo ChuviruAún no hay calificaciones

- Tema N1 Finanzas Empresariales UpdsDocumento7 páginasTema N1 Finanzas Empresariales UpdsKevin GalarzaAún no hay calificaciones

- Grupo 8 PLAN DE MARKETINGDocumento130 páginasGrupo 8 PLAN DE MARKETINGNels CatonAún no hay calificaciones

- Costos por Ordenes de Trabajo B - EjerciciosDocumento7 páginasCostos por Ordenes de Trabajo B - EjercicioseduardoAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento11 páginasNuevo Documento de Microsoft WordGael Gabriel Cespedes GutierresAún no hay calificaciones

- EmprendedurismoDocumento22 páginasEmprendedurismoCarlos Martin SanchezAún no hay calificaciones

- Diagnostico de Finanzas Empresarial - IDocumento17 páginasDiagnostico de Finanzas Empresarial - IVianca MoralesAún no hay calificaciones

- Neuro Marketing TareaDocumento11 páginasNeuro Marketing Tarea02-AS-HU-JUNIOR JHOEL SOTO ORELLANAAún no hay calificaciones

- Proyecto FormativoDocumento27 páginasProyecto FormativoCarla Patricia RuizAún no hay calificaciones

- Asientos 1 AgroDocumento15 páginasAsientos 1 AgroBryan Benavides Garcia0% (1)

- Ga4 Ata10 Ev01 AnalisisDocumento13 páginasGa4 Ata10 Ev01 AnalisisSheyla BarrazaAún no hay calificaciones

- Flujo de Caja NocherosDocumento4 páginasFlujo de Caja NocherosEsneida MendozaAún no hay calificaciones

- Segunda Evaluación Parcial Febrero 2022Documento3 páginasSegunda Evaluación Parcial Febrero 2022Esneida MendozaAún no hay calificaciones

- Practico de TransporteDocumento1 páginaPractico de TransporteEsneida MendozaAún no hay calificaciones

- Proyecto Final Empresa ENVAPACKsDocumento13 páginasProyecto Final Empresa ENVAPACKsCh Jherson100% (2)

- Actividad 5Documento3 páginasActividad 5Esneida MendozaAún no hay calificaciones

- Proyecto Final Adm2 MKT DigitalDocumento36 páginasProyecto Final Adm2 MKT DigitalEsneida MendozaAún no hay calificaciones

- 1 Ejercicios Resueltos de Descuento SimpleDocumento5 páginas1 Ejercicios Resueltos de Descuento SimpleEsneida MendozaAún no hay calificaciones

- Actividad 3..Documento2 páginasActividad 3..Esneida MendozaAún no hay calificaciones

- Grupo5 - NegociaciónDocumento11 páginasGrupo5 - NegociaciónEsneida MendozaAún no hay calificaciones

- Ejercicios de Investigacion de OperacionesDocumento2 páginasEjercicios de Investigacion de OperacionesLicona JuliaAún no hay calificaciones

- Estudio organizacional para mejorar ventas de Empresa FridosaDocumento2 páginasEstudio organizacional para mejorar ventas de Empresa FridosaEsneida MendozaAún no hay calificaciones

- Actividad 6 Implantacion de La DesicionDocumento2 páginasActividad 6 Implantacion de La DesicionEsneida MendozaAún no hay calificaciones

- Enlaces de Mat. Financ.Documento4 páginasEnlaces de Mat. Financ.Esneida MendozaAún no hay calificaciones

- Ejercicio 20, 22 y 24Documento4 páginasEjercicio 20, 22 y 24Esneida MendozaAún no hay calificaciones

- ACTIVIDAD #5 - Planillas de AmortizaciónDocumento1 páginaACTIVIDAD #5 - Planillas de AmortizaciónEsneida MendozaAún no hay calificaciones

- Matemática Financiera: Conceptos Básicos de Interés SimpleDocumento7 páginasMatemática Financiera: Conceptos Básicos de Interés SimpleEsneida MendozaAún no hay calificaciones

- ACTIVIDAD #1 - Interés SimpleDocumento2 páginasACTIVIDAD #1 - Interés SimpleEsneida MendozaAún no hay calificaciones

- Practico 2Documento14 páginasPractico 2Esneida MendozaAún no hay calificaciones

- Práctico 2 14.12.21fin - Ed.DistDocumento8 páginasPráctico 2 14.12.21fin - Ed.DistEsneida MendozaAún no hay calificaciones

- Que Define A Un Lider - Daniel GolemanDocumento16 páginasQue Define A Un Lider - Daniel GolemanralphtodoAún no hay calificaciones

- 4.1. Prueba 1 Unidad 1Documento9 páginas4.1. Prueba 1 Unidad 1Esneida MendozaAún no hay calificaciones

- Practico 2Documento16 páginasPractico 2Esneida MendozaAún no hay calificaciones

- 3 Encuentro (Teoría de T.E. y Anualidades)Documento5 páginas3 Encuentro (Teoría de T.E. y Anualidades)Esneida MendozaAún no hay calificaciones

- Finanzas Edu - Distancia SabadosDocumento25 páginasFinanzas Edu - Distancia SabadosEsneida MendozaAún no hay calificaciones

- Examen 2Documento12 páginasExamen 2Esneida MendozaAún no hay calificaciones

- Formulario Integral de Contabilidad-Ejercicio 10Documento10 páginasFormulario Integral de Contabilidad-Ejercicio 10Esneida MendozaAún no hay calificaciones

- Formularios Contables - Ejercicio 2Documento13 páginasFormularios Contables - Ejercicio 2Esneida MendozaAún no hay calificaciones

- Finanzas I SábadoDocumento13 páginasFinanzas I SábadoEsneida MendozaAún no hay calificaciones

- Examen 2 MacroDocumento1 páginaExamen 2 MacroEsneida MendozaAún no hay calificaciones

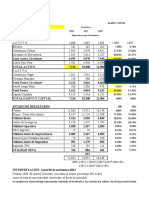

- Análisis financiero de la empresa COMERCIAL PAITITIDocumento1 páginaAnálisis financiero de la empresa COMERCIAL PAITITIEsneida MendozaAún no hay calificaciones

- Primer Parcial de Formacion de EmprendedoresDocumento8 páginasPrimer Parcial de Formacion de EmprendedoresYoneisi PayanoAún no hay calificaciones

- Ejercicios CostosDocumento7 páginasEjercicios CostosJohana MartinezAún no hay calificaciones

- Costos logísticosDocumento14 páginasCostos logísticoslizethAún no hay calificaciones

- Desulfuración de BiogásDocumento2 páginasDesulfuración de BiogásOlenka VértizAún no hay calificaciones

- Programa de Trabajo para CPHSDocumento12 páginasPrograma de Trabajo para CPHSClaudio Poblete LopehandíaAún no hay calificaciones

- Estrategia de cambio para empresa de eventosDocumento37 páginasEstrategia de cambio para empresa de eventosFrancisco Roca LanceAún no hay calificaciones

- Avances Tecnologicos Inhibidores de CorrosionDocumento1 páginaAvances Tecnologicos Inhibidores de CorrosionJesus BequisAún no hay calificaciones

- Auditoría Financiera para Determinar La Razonabilidad de Los Estados FinancierosDocumento167 páginasAuditoría Financiera para Determinar La Razonabilidad de Los Estados FinancierosMIZUUAún no hay calificaciones

- Reglamento General A La Ley de Pesca y Desarrollo Pesquero y Texto Unificado de Legislación PesqueraDocumento30 páginasReglamento General A La Ley de Pesca y Desarrollo Pesquero y Texto Unificado de Legislación PesqueraRoberto MedinaAún no hay calificaciones

- Mapa Conceptual Ciencias Del DeporteDocumento1 páginaMapa Conceptual Ciencias Del Deportecristian alexis santa rivero100% (2)

- T 20200110tvsblDocumento3 páginasT 20200110tvsblWilliam CastilloAún no hay calificaciones

- UC-F-023 AL CE-F-027 - Listado de Equipos Centro de Entrenamiento. REVISAR PARA SABER QUE ESTA VIGENTEDocumento8 páginasUC-F-023 AL CE-F-027 - Listado de Equipos Centro de Entrenamiento. REVISAR PARA SABER QUE ESTA VIGENTEMANUEL CHINOMEAún no hay calificaciones

- Descripcion de Funciones Supervisor RedesDocumento6 páginasDescripcion de Funciones Supervisor RedesISABEL RESTREPOAún no hay calificaciones

- Plan de NegociosDocumento71 páginasPlan de NegociosHeydi Judit Galarza BarreraAún no hay calificaciones

- Uapa VIII EnergiaDocumento5 páginasUapa VIII EnergiaMilagro PolancoAún no hay calificaciones

- 56 TrabajoColaborativo1Documento18 páginas56 TrabajoColaborativo1Amparo PossoAún no hay calificaciones

- Taller 2Documento4 páginasTaller 2Jhordy VidalAún no hay calificaciones

- FolletoDocumento2 páginasFolletoPamela CardozoAún no hay calificaciones

- Eoi en Los Medios 21-27 Septiembre 2020Documento229 páginasEoi en Los Medios 21-27 Septiembre 2020vr mensajesAún no hay calificaciones

- MA - CE.CO - PC.PC.012 InventariosDocumento17 páginasMA - CE.CO - PC.PC.012 InventariosGabrielAún no hay calificaciones

- EPT. 2 Semana 15 EXP. 4 ACTIVIDAD 4 (16.07)Documento5 páginasEPT. 2 Semana 15 EXP. 4 ACTIVIDAD 4 (16.07)Joseph VAAún no hay calificaciones

- Contabilidad de SucursalesDocumento5 páginasContabilidad de SucursalesJose Rafael Gonzalez CastilloAún no hay calificaciones

- Capacidad OperativaDocumento6 páginasCapacidad Operativavalentina Medina ArrietaAún no hay calificaciones

- Resumen AdmminDocumento30 páginasResumen AdmminMaria LujanAún no hay calificaciones

- Variaciones financieras clave de la Corporación El RosadoDocumento22 páginasVariaciones financieras clave de la Corporación El RosadoGissell MeroAún no hay calificaciones

- Anexo - 2 - Docuementos Habilitantes - MediacionDocumento4 páginasAnexo - 2 - Docuementos Habilitantes - MediacionNarcisa CevallosAún no hay calificaciones

- Mantenimiento y Análisis de Vibraciones CDocumento3 páginasMantenimiento y Análisis de Vibraciones CAngie PodestaAún no hay calificaciones

- Actividad 3 Eficacia Eficiencia y EfectividadDocumento2 páginasActividad 3 Eficacia Eficiencia y Efectividaddiana capachoAún no hay calificaciones

- Estructura de Costos e Ingresos GaseosasDocumento26 páginasEstructura de Costos e Ingresos GaseosasWendy Arrieta Huaylla0% (1)

- Análisis y Evaluación de Proyecto de Inversión LISTODocumento9 páginasAnálisis y Evaluación de Proyecto de Inversión LISTOVictor ClementeAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)