También podría gustarte

- Tema y Test 3Documento9 páginasTema y Test 3leninboli189153Aún no hay calificaciones

- Objetivo y Tema 6.1Documento2 páginasObjetivo y Tema 6.1Erick GHAún no hay calificaciones

- 2o Examen PARCIAL Sin CONTESTAR DIC 2021Documento4 páginas2o Examen PARCIAL Sin CONTESTAR DIC 2021Miguel Hernandez FeikAún no hay calificaciones

- s5 Control Set C Invpr1202Documento6 páginass5 Control Set C Invpr1202mapfuentealbagmail.com FuentealbaAún no hay calificaciones

- Análisis de costos de seguridad e higiene en el trabajoDocumento12 páginasAnálisis de costos de seguridad e higiene en el trabajoDanny CastilloAún no hay calificaciones

- 9 - Unidad 9Documento7 páginas9 - Unidad 9Angeles DmcAún no hay calificaciones

- Hys Investigacion U6Documento9 páginasHys Investigacion U6Karly BustamanteAún no hay calificaciones

- Introduccion A La Ingenieria de Costos1Documento10 páginasIntroduccion A La Ingenieria de Costos1liccibelAún no hay calificaciones

- Costos de Mano de ObraDocumento35 páginasCostos de Mano de ObraEduardo Chochos100% (1)

- Costos IndustrialesDocumento8 páginasCostos IndustrialesDiego Cruz GonzalesAún no hay calificaciones

- La Salud Ocupacional en El Manejo de Los Residuos SólidosDocumento30 páginasLa Salud Ocupacional en El Manejo de Los Residuos SólidosMDiego DlsAún no hay calificaciones

- Análisis Económico de La Seguridad e Higiene IndustrialDocumento11 páginasAnálisis Económico de La Seguridad e Higiene IndustrialCesar Ivan PadillaAún no hay calificaciones

- Foro - Costos de ProyectosDocumento3 páginasForo - Costos de Proyectoswichoj1991Aún no hay calificaciones

- 6.4 y 6.9 MonicaDocumento12 páginas6.4 y 6.9 MonicaCASTRO montalvo mónica yulietAún no hay calificaciones

- 7a 1P Ic Tarea1 J.pesantez 071019Documento7 páginas7a 1P Ic Tarea1 J.pesantez 071019Josue PesantezAún no hay calificaciones

- ResumemDocumento5 páginasResumemignacio lopez floresAún no hay calificaciones

- Los Costos de Un Proyecto-62f5530cc259bDocumento5 páginasLos Costos de Un Proyecto-62f5530cc259bTrimec BikeAún no hay calificaciones

- Tarea 2. - 7.1, 7.2, y 7.3Documento7 páginasTarea 2. - 7.1, 7.2, y 7.3jesus daniel otero lujanAún no hay calificaciones

- Ley 29783, Iper, Mapa de Riesgos y Accidentes" U01Documento5 páginasLey 29783, Iper, Mapa de Riesgos y Accidentes" U01Maria Paula50% (2)

- Actividad 1.2 Costo de La Administración de Los Recursos Humanos.Documento18 páginasActividad 1.2 Costo de La Administración de Los Recursos Humanos.yonathan belloAún no hay calificaciones

- Informe 5Documento16 páginasInforme 5Andrea GilAún no hay calificaciones

- Tarea 5Documento6 páginasTarea 5Rodrigo Garcia Ibacahe50% (4)

- Para Determinar Cuánto Dinero Necesita para Comenzar Su NegocioDocumento18 páginasPara Determinar Cuánto Dinero Necesita para Comenzar Su NegocioARMANDO JOSE CORTES BLANCOAún no hay calificaciones

- Presupuestos y Aiu de Un ProyectoDocumento15 páginasPresupuestos y Aiu de Un ProyectoKrlos OkAún no hay calificaciones

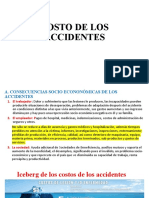

- Costo de Los AccidentesDocumento18 páginasCosto de Los AccidentesGomez Castillo Neisser MiguelAún no hay calificaciones

- COSTOS EmpresaDocumento6 páginasCOSTOS EmpresaJuan Hernandez OtaloraAún no hay calificaciones

- Final de Produccion de Obras 2Documento7 páginasFinal de Produccion de Obras 2Yesi AcuñaAún no hay calificaciones

- Seminario Titulacion Precios Unitarios y Concursos Ramon Lopez IrvingDocumento306 páginasSeminario Titulacion Precios Unitarios y Concursos Ramon Lopez IrvingjoseAún no hay calificaciones

- TRABAJ - COLAB. 2 .CostosDocumento21 páginasTRABAJ - COLAB. 2 .CostospapobravoAún no hay calificaciones

- Investigacion Act 6Documento14 páginasInvestigacion Act 6Yaraldine Cruz Medina.Aún no hay calificaciones

- 2.4 Los Costos Indirectos en Los Proyectos de ConstrucciónDocumento60 páginas2.4 Los Costos Indirectos en Los Proyectos de ConstrucciónJosé Miguel Mar100% (2)

- Cálculo de costos de accidentes laborales usando métodos como Heinrich, Simonds y NTP 273Documento9 páginasCálculo de costos de accidentes laborales usando métodos como Heinrich, Simonds y NTP 273Dayana Jasbleidy CAMACHO PEREZAún no hay calificaciones

- TALLER DE COSTO Y PRESUPUESTO Moreno Felix Sonia Esperanza-RENE BORJADocumento18 páginasTALLER DE COSTO Y PRESUPUESTO Moreno Felix Sonia Esperanza-RENE BORJARENE BORJA DURANGOAún no hay calificaciones

- Costo y PresupuestoDocumento33 páginasCosto y PresupuestoYarod Octavio JarquinAún no hay calificaciones

- Analisis de Costos H&SDocumento14 páginasAnalisis de Costos H&SEduardo HernandezAún no hay calificaciones

- PresentaciónDocumento21 páginasPresentaciónFederico IbarraAún no hay calificaciones

- Actividad 1 TallerDocumento8 páginasActividad 1 TallerAlisson Chaparro YomayuzaAún no hay calificaciones

- Exposicion 3Documento5 páginasExposicion 3MALAVE FIGUEROA NATALY MISHELLEAún no hay calificaciones

- Resumen Capitulo 5 Libro 1 - Ing Industrial - XCRDocumento5 páginasResumen Capitulo 5 Libro 1 - Ing Industrial - XCRXimena ContrerasAún no hay calificaciones

- EMPAQUEDocumento13 páginasEMPAQUEVALERIA JASMIN GUERRERO RODRIGUEZAún no hay calificaciones

- Analisis Economico de La Seguridad e Higiene IndustrialDocumento4 páginasAnalisis Economico de La Seguridad e Higiene IndustrialMelissa Mendoza LópezAún no hay calificaciones

- Investigacion Costos y PresupuestosDocumento9 páginasInvestigacion Costos y PresupuestosfabianAún no hay calificaciones

- Tarea 5 Investigación de AccidentesDocumento4 páginasTarea 5 Investigación de AccidentesMaria Gloria MolinaAún no hay calificaciones

- Ingenieria de Costos-2Documento58 páginasIngenieria de Costos-2L Iván MéndezAún no hay calificaciones

- Presupuest 3Documento4 páginasPresupuest 3Mercedes LoarteAún no hay calificaciones

- Tarea Semana 5 IvprDocumento4 páginasTarea Semana 5 Ivprdina arriagadaAún no hay calificaciones

- Formato Proyecto TesisDocumento14 páginasFormato Proyecto Tesiscali vargasAún no hay calificaciones

- Ingeniería Industrial-Práctica 3Documento8 páginasIngeniería Industrial-Práctica 3DennyAcevedoAún no hay calificaciones

- INSHT Metodologia Costes Accidentes TrabajoDocumento24 páginasINSHT Metodologia Costes Accidentes TrabajoAnonymous pXU4tefJAún no hay calificaciones

- Sesion Semana 03Documento27 páginasSesion Semana 03Giuliano BurgosAún no hay calificaciones

- Electiva Actividad 24 OctDocumento24 páginasElectiva Actividad 24 OctandreaAún no hay calificaciones

- COMPONENTES DE COSTOS COMERCIALES E INDUSTRIALES. FinalDocumento9 páginasCOMPONENTES DE COSTOS COMERCIALES E INDUSTRIALES. FinalJhams Huamaní VenturaAún no hay calificaciones

- Costos - Presupuesto Aplicados Al SIG SSODocumento22 páginasCostos - Presupuesto Aplicados Al SIG SSOAguilar Jicaro RubenAún no hay calificaciones

- Estudio Financiero - Investigacion 3 ParcialDocumento8 páginasEstudio Financiero - Investigacion 3 ParcialDavidian Jerezano HernandezAún no hay calificaciones

- M1 U1 - Gestión de CostosDocumento63 páginasM1 U1 - Gestión de CostosMartin CastellanoAún no hay calificaciones

- Unidad 1 Costos y PresupuestosDocumento28 páginasUnidad 1 Costos y PresupuestosAngel Guadalupe Hernandez ScherrerAún no hay calificaciones

- Gt01-Costos y PresupuestosDocumento10 páginasGt01-Costos y PresupuestosKaarloos CH RoaAún no hay calificaciones

- Pasos para El Diseño de Un Sistema de Costos para Una EmpresaDocumento23 páginasPasos para El Diseño de Un Sistema de Costos para Una Empresajvsv11Aún no hay calificaciones

- Actividad 6.1 y 6.2Documento11 páginasActividad 6.1 y 6.2Olivares Leyva AldairAún no hay calificaciones

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Evaluación diagnóstica Gestión de la ProducciónDocumento8 páginasEvaluación diagnóstica Gestión de la ProducciónJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Es IntDocumento1 páginaEs IntJose LuisAún no hay calificaciones

- Practica GarliDocumento10 páginasPractica GarliJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 5to IgemDocumento1 página5to IgemJose LuisAún no hay calificaciones

- IA y la industria 4.0Documento1 páginaIA y la industria 4.0Jose LuisAún no hay calificaciones

- Calendario 2021Documento13 páginasCalendario 2021JOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Carta ResponsivaDocumento1 páginaCarta ResponsivaJose LuisAún no hay calificaciones

- Lista de cotejo de ejercicios de Plan Maestro de ProducciónDocumento1 páginaLista de cotejo de ejercicios de Plan Maestro de ProducciónJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 6.1 Cuadro ComparativoDocumento5 páginas6.1 Cuadro ComparativoJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 4.1 ResenaDocumento1 página4.1 ResenaJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Exa 3Documento1 páginaExa 3JOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 5.1 EjerciciosDocumento7 páginas5.1 EjerciciosJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Diagnóstico Organizacional. Examen Unidad 4: Correo ElectrónicoDocumento4 páginasDiagnóstico Organizacional. Examen Unidad 4: Correo ElectrónicoJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 3.3 Evaluacion EscritaDocumento4 páginas3.3 Evaluacion EscritaJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 4.1 ResenaDocumento1 página4.1 ResenaJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Resulados y ConclusionesDocumento10 páginasResulados y ConclusionesJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 2.1 Reporte de ResultadosDocumento11 páginas2.1 Reporte de ResultadosJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Protección Civil.: Correo ElectrónicoDocumento4 páginasProtección Civil.: Correo ElectrónicoJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 2.1 Reporte de ResultadosDocumento11 páginas2.1 Reporte de ResultadosJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 3.3 Mapa ConceptualDocumento4 páginas3.3 Mapa ConceptualJOSE LUIS BANDERAS MORENO0% (1)

- 6.2 Reporte 6.9.4Documento7 páginas6.2 Reporte 6.9.4JOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 1.3 CronogramaDocumento1 página1.3 CronogramaJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Abcd 5Documento3 páginasAbcd 5JOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 2.1 Protocolo CorregidoDocumento22 páginas2.1 Protocolo CorregidoJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 3.1 Mapa ConceptualDocumento8 páginas3.1 Mapa ConceptualJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- Analisis MoringaDocumento8 páginasAnalisis MoringaJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 1.3 Instrumento de Recoleccion de DatosDocumento3 páginas1.3 Instrumento de Recoleccion de DatosJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- 1.1 Marco TeoricoDocumento13 páginas1.1 Marco TeoricoJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNJOSE LUIS BANDERAS MORENOAún no hay calificaciones

- El Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoDocumento9 páginasEl Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoPedro TorresAún no hay calificaciones

- TR2 Logistica GrupalDocumento36 páginasTR2 Logistica GrupalAlessandro CRAún no hay calificaciones

- EXPERIENCIA DE APRENDIZAJE CC - SS 4to y B, D Semana 14Documento3 páginasEXPERIENCIA DE APRENDIZAJE CC - SS 4to y B, D Semana 14Mirtha Calzada AlmercoAún no hay calificaciones

- Cuarto y Quinto PoderDocumento2 páginasCuarto y Quinto PoderSantiago TorresAún no hay calificaciones

- Entregable 1Documento8 páginasEntregable 1LUCEROAún no hay calificaciones

- Costeo de La Carga Según Naturaleza de La Mercancía y Término de NegociaciónDocumento2 páginasCosteo de La Carga Según Naturaleza de La Mercancía y Término de Negociaciónvalentina franco ibarraAún no hay calificaciones

- Estructura de La Universidad LibreDocumento62 páginasEstructura de La Universidad LibreYeison RuizAún no hay calificaciones

- INFORME DESCRIPCION DEL MERCADO BAVARIA-niniDocumento3 páginasINFORME DESCRIPCION DEL MERCADO BAVARIA-niniNini johanna morera fernandezAún no hay calificaciones

- Ejercicio 2 y 3Documento12 páginasEjercicio 2 y 3Hellen MartínezAún no hay calificaciones

- Accidentes Mortales Mineria 2019Documento8 páginasAccidentes Mortales Mineria 2019carlosAún no hay calificaciones

- Activacion de Ledger de MaterialesDocumento5 páginasActivacion de Ledger de MaterialesSilviaMicchiaChao100% (2)

- Árboles y Silvicultura en El Milenio UrbanoDocumento30 páginasÁrboles y Silvicultura en El Milenio Urbanodaniela alejandraAún no hay calificaciones

- Mejores universidades para estudiar Negocios Internacionales en MéxicoDocumento2 páginasMejores universidades para estudiar Negocios Internacionales en MéxicoAlejandro Zataray ZamudioAún no hay calificaciones

- Uniminuto Actividad 5Documento9 páginasUniminuto Actividad 5Jorge BoteroAún no hay calificaciones

- Plantilla Actividad 3 Emprendimiento I y IIDocumento5 páginasPlantilla Actividad 3 Emprendimiento I y IIandresAún no hay calificaciones

- Fundamentos BD r5 U3 Normalizacion de Mis Bases de DatosDocumento19 páginasFundamentos BD r5 U3 Normalizacion de Mis Bases de Datosclaudia.maldonado.chaAún no hay calificaciones

- Cursos ToulouseDocumento4 páginasCursos ToulouseAlisson Nicole Celestino PinoAún no hay calificaciones

- Animacion en El Punto de VentaDocumento16 páginasAnimacion en El Punto de VentaOrlando RamirezAún no hay calificaciones

- Adjudicados Consolidado 2021Documento116 páginasAdjudicados Consolidado 2021Juliana PinedaAún no hay calificaciones

- 301 HOOD A Public Management For All Seasons (Resumen)Documento6 páginas301 HOOD A Public Management For All Seasons (Resumen)Gabriel Lemus100% (1)

- DECRETO LEGISLATIVO #1192 - Norma Legal Diario Oficial El Peruano PDFDocumento12 páginasDECRETO LEGISLATIVO #1192 - Norma Legal Diario Oficial El Peruano PDFAngela Melgarejo MontesinosAún no hay calificaciones

- Formato de Pago: Servicios Educativos Educación Media SuperiorDocumento1 páginaFormato de Pago: Servicios Educativos Educación Media SuperiorMagda LópezAún no hay calificaciones

- Unidad 2 Gestión de RequerimientosDocumento23 páginasUnidad 2 Gestión de RequerimientostresmenteAún no hay calificaciones

- ShockvertisingDocumento21 páginasShockvertisingeliasgeber14Aún no hay calificaciones

- RES690 Honorarios Sugeridos 2022Documento9 páginasRES690 Honorarios Sugeridos 2022jorge sotoAún no hay calificaciones

- El Arancel en VenezuelaDocumento65 páginasEl Arancel en VenezuelaFranklin GuanipaAún no hay calificaciones

- Proceso J&M AGRODocumento5 páginasProceso J&M AGROLeisy Rivera GarciaAún no hay calificaciones

- PT-9650-024 - 0 Gestión Del CambioDocumento15 páginasPT-9650-024 - 0 Gestión Del CambioPEDRO SEGOVIAAún no hay calificaciones

- Tema 3 Definición de Procesos de Fabricación - v2 - JLC PDFDocumento11 páginasTema 3 Definición de Procesos de Fabricación - v2 - JLC PDFMaría AlmeidaAún no hay calificaciones

- Proyecto Final-Calidad PDFDocumento20 páginasProyecto Final-Calidad PDFEduvigo LopezAún no hay calificaciones