También podría gustarte

- Asiento de Prestamo BancarioDocumento1 páginaAsiento de Prestamo Bancarioyokelito100% (1)

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- Monografía La Cholita SRLDocumento44 páginasMonografía La Cholita SRLCintya LópezAún no hay calificaciones

- Curso Taller de INCREMENTO PATRIMONIAL NO JUSTIFICADO DE PERSONAS NATURALESDocumento23 páginasCurso Taller de INCREMENTO PATRIMONIAL NO JUSTIFICADO DE PERSONAS NATURALESKarla Paola Torres Arroyo100% (1)

- Practica de Percepcione - 2021Documento2 páginasPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresAún no hay calificaciones

- Casuistica Renta 4ta CategoríaDocumento5 páginasCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariAún no hay calificaciones

- A.E.2da Quincena Mayo 2021Documento179 páginasA.E.2da Quincena Mayo 2021FerminApazaAún no hay calificaciones

- Resolución de Contraloría #001-2022-CG - Auditoría de Cumplimiento PDFDocumento222 páginasResolución de Contraloría #001-2022-CG - Auditoría de Cumplimiento PDFHAROLD ESPINOZA ROMEROAún no hay calificaciones

- 3 Casos Prácticos de Calculo de Renta de 5ta Categoría 2015Documento11 páginas3 Casos Prácticos de Calculo de Renta de 5ta Categoría 2015Anonymous oMvPoGDAún no hay calificaciones

- Caso Practico PresuncionesDocumento9 páginasCaso Practico PresuncionesyondiazbuenoAún no hay calificaciones

- Casos Practicos - Infracciones, Multas, GradualidadDocumento4 páginasCasos Practicos - Infracciones, Multas, GradualidadabrahancitosAún no hay calificaciones

- Peritaje contable de intereses legales por gratificaciones impagasDocumento4 páginasPeritaje contable de intereses legales por gratificaciones impagasOrlando Pacheco CuriAún no hay calificaciones

- Caso de Costos Estimados - 1Documento14 páginasCaso de Costos Estimados - 1Raluj SheyAún no hay calificaciones

- Caso Practico VariosDocumento4 páginasCaso Practico VariosAnonymous L6gbYxhAún no hay calificaciones

- Caso PracticoDocumento27 páginasCaso Practicocestihco100% (1)

- Tratamiento Tributario y Contable de Las Mermas y DesmedrosDocumento5 páginasTratamiento Tributario y Contable de Las Mermas y DesmedrosMelanie Eloisa100% (1)

- La RTF 00601-5-2003Documento1 páginaLa RTF 00601-5-2003Kiara SkaAún no hay calificaciones

- S04.s13.1 Resolver Ejercicios ResueltoDocumento20 páginasS04.s13.1 Resolver Ejercicios ResueltoAzucenaAún no hay calificaciones

- Nic 2 InventariosDocumento9 páginasNic 2 Inventariosgreicy vega floresAún no hay calificaciones

- Casos Prácticos ReintegroDocumento11 páginasCasos Prácticos ReintegroMILAGROSAún no hay calificaciones

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocumento6 páginasRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaAún no hay calificaciones

- FactoringDocumento3 páginasFactoringMedalit Ayasta YsiqueAún no hay calificaciones

- Caso Practico de Frutas 2021-IDocumento2 páginasCaso Practico de Frutas 2021-IWILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Caso Practico - Obtencion de Precio de Venta Producto TerminadoDocumento5 páginasCaso Practico - Obtencion de Precio de Venta Producto TerminadoAbby Isabella SmithAún no hay calificaciones

- Tratamiento Contable e Incidencia TributariaDocumento9 páginasTratamiento Contable e Incidencia Tributariacacalon78Aún no hay calificaciones

- Tarea Con NotaDocumento2 páginasTarea Con NotaAlexandra VerdaguerAún no hay calificaciones

- Artículo 22º Caso PracticoDocumento5 páginasArtículo 22º Caso PracticoCARMEN DEL ROSARIOAún no hay calificaciones

- EvaluacionDocumento20 páginasEvaluacionTerry Castillo Vilchez50% (2)

- 4ta Categoría Caso PracticoDocumento8 páginas4ta Categoría Caso PracticoJennifer Quicaña JacoboAún no hay calificaciones

- Inafectacion Del IgvDocumento28 páginasInafectacion Del IgvJhoselin Guevara AriasAún no hay calificaciones

- Annotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasDocumento14 páginasAnnotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasGonzalo Alvaro Auccapuclla Mallqui100% (1)

- Monografia 2Documento2 páginasMonografia 2Wilian Bautista Cerdan100% (1)

- Nic 2 - Nic 38 Implicancias Tributarias Giovanni RomanoDocumento32 páginasNic 2 - Nic 38 Implicancias Tributarias Giovanni RomanoRuxel RodriguezAún no hay calificaciones

- Monografia IscDocumento2 páginasMonografia Iscraycinda ventura polinarAún no hay calificaciones

- Adiciones y Deduccion de La Base ImponibleDocumento12 páginasAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanAún no hay calificaciones

- Conciliacion BancariaDocumento9 páginasConciliacion BancariaAlejandra Morales DominguezAún no hay calificaciones

- Informe Final de Una Auditoria TributariaDocumento14 páginasInforme Final de Una Auditoria TributariaLUZ MARIBEL Chumpitaz AriasAún no hay calificaciones

- Caso Practico PercepciónDocumento6 páginasCaso Practico PercepciónNORMA CASTRO :3Aún no hay calificaciones

- Reglamento Del IGVDocumento77 páginasReglamento Del IGVRoxana Hinostroza PaucarAún no hay calificaciones

- Monografia para SiscontDocumento1 páginaMonografia para Siscontjose100% (1)

- Casuistica Ta 2 IntegradorDocumento4 páginasCasuistica Ta 2 IntegradorRosario FélixAún no hay calificaciones

- Exoneradas Del Impuesto A La RentaDocumento3 páginasExoneradas Del Impuesto A La RentaGomita RenzoAún no hay calificaciones

- Bonificaciones Obtenidas PDFDocumento3 páginasBonificaciones Obtenidas PDFCastillo Cristian Mi Peru100% (1)

- Balancce de ComprobacionDocumento1 páginaBalancce de ComprobacionSovisa SovisaAún no hay calificaciones

- Sistema de compensación de pérdidas tributariasDocumento4 páginasSistema de compensación de pérdidas tributariasFreddy Ramirez MontesAún no hay calificaciones

- Sistema de Detracciones del IGV (SPOTDocumento132 páginasSistema de Detracciones del IGV (SPOTGrrSauronAún no hay calificaciones

- Casos Practicos Sistemas Igv - ExportacionesDocumento3 páginasCasos Practicos Sistemas Igv - ExportacionesAydee Tlv UAún no hay calificaciones

- Cartones del Pacífico retiene S/70 a Branif PerúDocumento1 páginaCartones del Pacífico retiene S/70 a Branif PerúJessica CruzAún no hay calificaciones

- 03 Guber FondosDocumento27 páginas03 Guber FondosAndrea Meza Scarneo0% (1)

- Diagnóstico empresarial de Purapasta S.A.CDocumento83 páginasDiagnóstico empresarial de Purapasta S.A.CJavier Ormeño Vera100% (2)

- Trabajo Miss RosaDocumento27 páginasTrabajo Miss RosaToldos Arte Y Estilo MedinaAún no hay calificaciones

- Trabajo Encargado de CIFDocumento5 páginasTrabajo Encargado de CIFCaasi Rihbak AhoAún no hay calificaciones

- Lectura PracticaDocumento3 páginasLectura PracticaLucia Pareja PlataAún no hay calificaciones

- Caso Practico Primera ParteDocumento13 páginasCaso Practico Primera Partehilmar1988Aún no hay calificaciones

- Nic 12Documento5 páginasNic 12Ghilsito Tirado RojasAún no hay calificaciones

- Implicancias de Canastas Navideñas Igv-Renta Asiento Contable Enviar 2023Documento4 páginasImplicancias de Canastas Navideñas Igv-Renta Asiento Contable Enviar 2023CINTHIA LESLIE TOLEDO HUAMANAún no hay calificaciones

- Implicancias de La Canasta Navideña.Documento8 páginasImplicancias de La Canasta Navideña.Rodil Deniz Gastañadui HilarioAún no hay calificaciones

- Canastas NavideñasDocumento9 páginasCanastas Navideñasmirian azucena vilela ubillusAún no hay calificaciones

- Canasta NavideñaDocumento9 páginasCanasta NavideñaLincoln Calderon VargasAún no hay calificaciones

- Documento Unilateral de Reconocimiento de DeudaDocumento4 páginasDocumento Unilateral de Reconocimiento de DeudaNoelia BetetaAún no hay calificaciones

- Contabilización Del Uso de La Tarjeta de CreditoDocumento2 páginasContabilización Del Uso de La Tarjeta de CreditoNoelia BetetaAún no hay calificaciones

- Diferencia de Inventarios PDFDocumento3 páginasDiferencia de Inventarios PDFWalter Carbonel JulianAún no hay calificaciones

- Cómo Declarar La Declaración de PrediosDocumento9 páginasCómo Declarar La Declaración de PrediosNoelia BetetaAún no hay calificaciones

- Metodos de Depreciacion en ExcelDocumento23 páginasMetodos de Depreciacion en ExcelCésar Augusto AquiseAún no hay calificaciones

- Itan 2010Documento6 páginasItan 2010Contabilidad General IAún no hay calificaciones

- Tipo de cambio para nota débito en operación SPOTDocumento3 páginasTipo de cambio para nota débito en operación SPOTNoelia BetetaAún no hay calificaciones

- Pcge 2019Documento311 páginasPcge 2019whuamanAún no hay calificaciones

- Tipo de cambio para nota débito en operación SPOTDocumento3 páginasTipo de cambio para nota débito en operación SPOTNoelia BetetaAún no hay calificaciones

- Asiento Contable de Préstamo Bancario Con InteresesDocumento6 páginasAsiento Contable de Préstamo Bancario Con InteresesNoelia BetetaAún no hay calificaciones

- Itf BancarizacionDocumento8 páginasItf BancarizacionContabilidadMiPasionAún no hay calificaciones

- Baja Activo FijoDocumento4 páginasBaja Activo Fijopierce26Aún no hay calificaciones

- Caso Práctico Regimen Laboral en Empresas Del Sector TurismoDocumento10 páginasCaso Práctico Regimen Laboral en Empresas Del Sector TurismoNekosuke kunAún no hay calificaciones

- AFPnet - Planilla - Unica - Ejemplo - TodoDocumentos - Info - 69Documento5 páginasAFPnet - Planilla - Unica - Ejemplo - TodoDocumentos - Info - 69VICTOR MARLO ARANIBAR CULQUIAún no hay calificaciones

- Cofidi 10016088Documento1 páginaCofidi 10016088Dalila AldereteAún no hay calificaciones

- Tema 5 Fol El SalarioDocumento13 páginasTema 5 Fol El SalarioElenaAún no hay calificaciones

- Legislación laboral colombianaDocumento12 páginasLegislación laboral colombianaCristian camilo Romo pérezAún no hay calificaciones

- Nomina Cálculo SalarioDocumento9 páginasNomina Cálculo SalariofripsiAún no hay calificaciones

- Taller Costo Mano de Obra DirectaDocumento3 páginasTaller Costo Mano de Obra DirectaJohn LugoAún no hay calificaciones

- SCTR - Mapfre.ago SetDocumento3 páginasSCTR - Mapfre.ago SetGarudha RunaAún no hay calificaciones

- Toaz - Info Taller 3 Pasivos Laborales 21 Marzo Edwin Castaeda PRDocumento8 páginasToaz - Info Taller 3 Pasivos Laborales 21 Marzo Edwin Castaeda PRMelanie Guiselle CALLE QUINTEROAún no hay calificaciones

- Datos de Generales:: Declaración Jurada para Período 09/2023 20-39798594-7 Gebahrd Ormeño Leonardo BrunoDocumento1 páginaDatos de Generales:: Declaración Jurada para Período 09/2023 20-39798594-7 Gebahrd Ormeño Leonardo BrunoDaniela BarriosAún no hay calificaciones

- Planilla Calculo de RemuneracionesDocumento4 páginasPlanilla Calculo de Remuneracionesmatias sanhueza llanquilefAún no hay calificaciones

- CTRL PDFDocumento12 páginasCTRL PDFJosefa Calvo OlivaresAún no hay calificaciones

- Cálculo de aportes a seguridad social en ColombiaDocumento4 páginasCálculo de aportes a seguridad social en ColombiaJACKELINE MANSOAún no hay calificaciones

- 08 2014 Susana MartinDocumento5 páginas08 2014 Susana MartinJuan Moises García GallegosAún no hay calificaciones

- Autoliquidaciones 44098484 ConsolidadoDocumento1 páginaAutoliquidaciones 44098484 ConsolidadoalbertAún no hay calificaciones

- 09 Formato FASAR - CUADDocumento5 páginas09 Formato FASAR - CUADandresAún no hay calificaciones

- Indicadores Previsionales Previred: para Cotizaciones A Pagar en Mayo 2009Documento1 páginaIndicadores Previsionales Previred: para Cotizaciones A Pagar en Mayo 2009Jerko RajcevicAún no hay calificaciones

- Material de Apoyo Al CursoDocumento31 páginasMaterial de Apoyo Al CursoJavier RomeroAún no hay calificaciones

- Sistema de PensionesDocumento10 páginasSistema de Pensiones02-AS-FC-CAMILA MARITA RUEDA GARCIAAún no hay calificaciones

- Nomina Mayo ChrisDocumento1 páginaNomina Mayo ChrisChristopher JesúsAún no hay calificaciones

- CT Semana 3BDocumento14 páginasCT Semana 3BKarla Cabello RojasAún no hay calificaciones

- EXAMEN MF0979 SolucionDocumento22 páginasEXAMEN MF0979 SolucionM José TejeroAún no hay calificaciones

- Salarios y Pagos No Remunerativos Que Perciben Los Trabajadores - La CámaraDocumento6 páginasSalarios y Pagos No Remunerativos Que Perciben Los Trabajadores - La CámaraJose CajusolAún no hay calificaciones

- Plantilla Tablas para Calcular Horas Extras y RecargosDocumento17 páginasPlantilla Tablas para Calcular Horas Extras y RecargosFabiola CervantesAún no hay calificaciones

- Formulario Caja de CompensacionDocumento3 páginasFormulario Caja de Compensacionmaomix78Aún no hay calificaciones

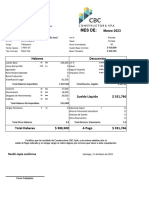

- LR Marzo 2023 - Constructora CBC SpaDocumento5 páginasLR Marzo 2023 - Constructora CBC SpaCarolina rojasAún no hay calificaciones

- Cómo Calculo La Demanda de Un ProductoDocumento118 páginasCómo Calculo La Demanda de Un Productoeusogues18923Aún no hay calificaciones

- Lista de Chequeo de Requisitos para La Firma de Contrato de Prestación de ServiciosDocumento5 páginasLista de Chequeo de Requisitos para La Firma de Contrato de Prestación de Serviciosvalentina martinez castañoAún no hay calificaciones

- 3 Planilla Paga - PAREDES ROJAS JESUS JHOMARDocumento1 página3 Planilla Paga - PAREDES ROJAS JESUS JHOMARMartin RamirezAún no hay calificaciones

- Liquidacion-Contabilizacion de La NóminaDocumento7 páginasLiquidacion-Contabilizacion de La NóminaJavierAún no hay calificaciones