También podría gustarte

- Silabo Opcionn 1 Tecnica PresupuestalDocumento3 páginasSilabo Opcionn 1 Tecnica PresupuestalAlvaro Apaza VargasAún no hay calificaciones

- Patricio Jorquera Tarea2Documento6 páginasPatricio Jorquera Tarea2patriciojorquera671Aún no hay calificaciones

- Cuderno de Informe en Empresa 10Documento63 páginasCuderno de Informe en Empresa 10Judith maquera yujraAún no hay calificaciones

- 19TI Plan de InvestigacionDocumento16 páginas19TI Plan de InvestigacionNoe ZabalaAún no hay calificaciones

- CUADERNO DE Practicas 1Documento13 páginasCUADERNO DE Practicas 1Danitza JuárezAún no hay calificaciones

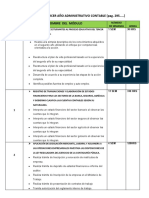

- Modulos de Tercer Año Administrativo Contable en Word.2015Documento3 páginasModulos de Tercer Año Administrativo Contable en Word.2015HORTENCIA ERNESTINA VASQUEZ DE GUERREROAún no hay calificaciones

- Cuaderno de Informe 13Documento13 páginasCuaderno de Informe 13Angeli GonzalesAún no hay calificaciones

- Memorandum de Planeamiento - EjemploDocumento9 páginasMemorandum de Planeamiento - EjemploKatty Estrella Palacios100% (1)

- Cuderno de Informe en Empresa 14Documento16 páginasCuderno de Informe en Empresa 14Judith maquera yujraAún no hay calificaciones

- Cuderno de Informe en Empresa 11Documento64 páginasCuderno de Informe en Empresa 11Judith maquera yujraAún no hay calificaciones

- Silabo Contabilidad Gerencial 2017 1Documento6 páginasSilabo Contabilidad Gerencial 2017 1brayan arenasAún no hay calificaciones

- Cuaderno de Informes 1Documento17 páginasCuaderno de Informes 1Erick RosalesAún no hay calificaciones

- Programa de Asignatura: Contabilidad I - Aud1007.: Fac. de Ingeniería Y Negocios, AuditoríaDocumento4 páginasPrograma de Asignatura: Contabilidad I - Aud1007.: Fac. de Ingeniería Y Negocios, Auditoríaabril villarroel von borriesAún no hay calificaciones

- Practicas UcvDocumento3 páginasPracticas Ucveva100% (2)

- Estructura Del Informe PPP Ii ContabilidadDocumento3 páginasEstructura Del Informe PPP Ii ContabilidadevaAún no hay calificaciones

- Practicas Ucv Lima EsteDocumento3 páginasPracticas Ucv Lima EsteevaAún no hay calificaciones

- Aa1 - Presupuestos - Actividad 2Documento19 páginasAa1 - Presupuestos - Actividad 2Yulman Gabriel Aponte GaviriaAún no hay calificaciones

- Niif para Pymes y Su Incidencia en La Presentación Razonable de Los Estados Financieros de La Empresa Multiservicios Echevarría. Sac. 2016Documento49 páginasNiif para Pymes y Su Incidencia en La Presentación Razonable de Los Estados Financieros de La Empresa Multiservicios Echevarría. Sac. 2016Rocio Hidalgo GenteAún no hay calificaciones

- IngenieriaCostosPresupuestos PDFDocumento212 páginasIngenieriaCostosPresupuestos PDFRosario Del PilarAún no hay calificaciones

- Tarea - Modelo - Avance - 1 A SenatiDocumento20 páginasTarea - Modelo - Avance - 1 A SenatiElber Luis Laureano AldanaAún no hay calificaciones

- Semana 1 - MuñozDocumento11 páginasSemana 1 - MuñozEduardo Jeampier Muñoz LivaqueAún no hay calificaciones

- Diplomado Contabilidad SabDocumento3 páginasDiplomado Contabilidad SabFQAún no hay calificaciones

- Programa de Auditoria II PDFDocumento14 páginasPrograma de Auditoria II PDFphillipsyAún no hay calificaciones

- Organizacion y Constitucion de EmpresasDocumento5 páginasOrganizacion y Constitucion de EmpresasAlvaro Apaza VargasAún no hay calificaciones

- Proyecto 2023 04 Contabilidad III (1956) SPDocumento10 páginasProyecto 2023 04 Contabilidad III (1956) SPlindaloyola2022Aún no hay calificaciones

- Presupuesto EmpresarialDocumento18 páginasPresupuesto EmpresarialAndreina Diaz PlacenciaAún no hay calificaciones

- Contabilidad Gubernamental SyllabusDocumento4 páginasContabilidad Gubernamental SyllabusDiana VillegasAún no hay calificaciones

- Plan de Pasantias ENDDocumento9 páginasPlan de Pasantias ENDJhonathan MieresAún no hay calificaciones

- Prueba de Cargo y DescargoDocumento13 páginasPrueba de Cargo y DescargobrichmanAún no hay calificaciones

- Programa de Contabilidad V, UapaDocumento14 páginasPrograma de Contabilidad V, UapaContigo SiempreAún no hay calificaciones

- Cuaderno de Informe 10Documento15 páginasCuaderno de Informe 10Angeli GonzalesAún no hay calificaciones

- Programa de Practica de Contabilidad 1Documento14 páginasPrograma de Practica de Contabilidad 1Nelly MejiaAún no hay calificaciones

- Contabilidad de Entidades Financierasa I ISTAPDocumento14 páginasContabilidad de Entidades Financierasa I ISTAPSharon Espinoza CornejoAún no hay calificaciones

- Pca Paquetes Contables1Documento10 páginasPca Paquetes Contables1Jaime Felipe Rivadeneira RiveraAún no hay calificaciones

- Cuaderno de Informe 09Documento14 páginasCuaderno de Informe 09Angeli GonzalesAún no hay calificaciones

- EJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralDocumento19 páginasEJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralClaudia Ivonne Mosquera Ocoro0% (1)

- Actividad Evaluativa - Eje 2 - Sem Investigacion IIDocumento32 páginasActividad Evaluativa - Eje 2 - Sem Investigacion IILI ZETH PAOLA MARIÑO PACHECOAún no hay calificaciones

- Actividad Evaluativa - Eje 2 - Sem Investigacion IiDocumento31 páginasActividad Evaluativa - Eje 2 - Sem Investigacion IiLI ZETH PAOLA MARIÑO PACHECOAún no hay calificaciones

- ControlDocumento22 páginasControlJessicaK.Cutipa0% (1)

- Gerencia Moderna 1Documento14 páginasGerencia Moderna 1Viviana Osorio MarinAún no hay calificaciones

- 2do Plan Anual Emprendimiento 2018-2019Documento5 páginas2do Plan Anual Emprendimiento 2018-2019JORGE LUIS MEJIA QUIÑONEZAún no hay calificaciones

- Auditoria de GestiónDocumento45 páginasAuditoria de GestiónLeidy Henao100% (1)

- Ejemplo de Proyecto de InversionDocumento72 páginasEjemplo de Proyecto de InversionGerry Pineda100% (1)

- Cuaderno de Informes 3Documento16 páginasCuaderno de Informes 3Erick RosalesAún no hay calificaciones

- Manual - de - Funciones - Satena Director FinancieroDocumento6 páginasManual - de - Funciones - Satena Director Financieromabel MurilloAún no hay calificaciones

- Planificacion de AuditoriaDocumento14 páginasPlanificacion de AuditoriaJunior VelasquezAún no hay calificaciones

- Perfil Sistema de Procedimientos ContablesDocumento16 páginasPerfil Sistema de Procedimientos ContablesMarco Antonio Galindo MolleAún no hay calificaciones

- Plan Anual 2 T ContabilidadDocumento8 páginasPlan Anual 2 T ContabilidadJose RondalAún no hay calificaciones

- Estructura Informe Final PPP Ii 2017 IDocumento4 páginasEstructura Informe Final PPP Ii 2017 IMariluz Katherine Huaccachi LeonAún no hay calificaciones

- Cuaderno de Informes de Empresa Semana '6'Documento22 páginasCuaderno de Informes de Empresa Semana '6'Sonia Yolanda Villanueva LopezAún no hay calificaciones

- Pca Paquetes ContablesDocumento6 páginasPca Paquetes ContablesJaime Felipe Rivadeneira RiveraAún no hay calificaciones

- Picapiedras - Practica Objetivos, Objeto y Campo de EstudioDocumento18 páginasPicapiedras - Practica Objetivos, Objeto y Campo de EstudioESTHER FUENTES GUZMANAún no hay calificaciones

- Memorandum de AuditoriaDocumento8 páginasMemorandum de Auditoriakelvin diaz altamiranoAún no hay calificaciones

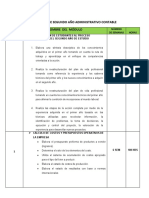

- Modulos de Segundo Año Administrativo Contable en Word.2014Documento4 páginasModulos de Segundo Año Administrativo Contable en Word.2014HORTENCIA ERNESTINA VASQUEZ DE GUERREROAún no hay calificaciones

- Cuaderno de Informes Bonilla Radaelli AngieDocumento12 páginasCuaderno de Informes Bonilla Radaelli AngieDavid emanuel Cruz neciosupAún no hay calificaciones

- Anexo Inter-GRUPO 1 - 2022Documento2 páginasAnexo Inter-GRUPO 1 - 2022MathyAún no hay calificaciones

- MemorandoDocumento8 páginasMemorandoAlexandra Huaman QuirozAún no hay calificaciones

- Trabajo Eje 2 Auditoría 7 Marzo 2022Documento19 páginasTrabajo Eje 2 Auditoría 7 Marzo 2022fer0712hAún no hay calificaciones

- Seminario de Actualizacion Contable 2019Documento136 páginasSeminario de Actualizacion Contable 2019Carlos Rivas100% (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Principales Determinantes SocialesDocumento84 páginasPrincipales Determinantes SocialesLuis EspinozaAún no hay calificaciones

- Ejercicio 3 IT FORM 400Documento2 páginasEjercicio 3 IT FORM 400Harima KenjiAún no hay calificaciones

- Img 20220918 0002Documento2 páginasImg 20220918 0002Harima KenjiAún no hay calificaciones

- Manual Del Código de Ética para Profesionales de La Contabilidad 2014Documento185 páginasManual Del Código de Ética para Profesionales de La Contabilidad 2014Odette ChavezAún no hay calificaciones

- Auditoria de Confiabilidad - Legajo CorrienteDocumento57 páginasAuditoria de Confiabilidad - Legajo CorrienteHarima Kenji67% (3)

- Auditoria de Confiabilidad Legajo ResumenDocumento29 páginasAuditoria de Confiabilidad Legajo ResumenHarima Kenji100% (4)

- Almacen Cuenca MexicoDocumento13 páginasAlmacen Cuenca MexicoKabir HdezAún no hay calificaciones

- Contabilidad General - Guillermo Gonzalez Saavedra PDFDocumento0 páginasContabilidad General - Guillermo Gonzalez Saavedra PDFChristian Gabriel Arguello Torres67% (3)

- Auditoria de Confiabilidad - Legajo PlanificacionDocumento45 páginasAuditoria de Confiabilidad - Legajo PlanificacionHarima Kenji50% (2)

- Implantación de La Contabilidad de CostosDocumento262 páginasImplantación de La Contabilidad de CostosHarima KenjiAún no hay calificaciones

- 03 Legajo Resumen 2016Documento33 páginas03 Legajo Resumen 2016Harima Kenji33% (3)

- Trabajo Agropecuaria UmssDocumento66 páginasTrabajo Agropecuaria UmssHarima KenjiAún no hay calificaciones

- 01 Legajo PlanificacionDocumento67 páginas01 Legajo PlanificacionHarima Kenji67% (3)

- 02 Legajo Corriente 2016Documento16 páginas02 Legajo Corriente 2016Harima Kenji100% (1)

- La Importancia Del PresupuestoDocumento4 páginasLa Importancia Del PresupuestoOmar Duvan Salazar GrandaAún no hay calificaciones

- Plan-de-contingencia-V FESTIVAL DEL GUAQUE PDFDocumento16 páginasPlan-de-contingencia-V FESTIVAL DEL GUAQUE PDFJaime Andres CastañedaAún no hay calificaciones

- Física Mecánica: Apuntes Con EjerciciosDocumento5 páginasFísica Mecánica: Apuntes Con EjerciciosVictor BancesAún no hay calificaciones

- Aproquim NormasDocumento32 páginasAproquim NormasAndrea ManriqueAún no hay calificaciones

- Etimologia Del DerechoDocumento2 páginasEtimologia Del DerechoAshly AmbuludiAún no hay calificaciones

- Tarea de DistrubucionDocumento20 páginasTarea de DistrubucionVictor EmilioAún no hay calificaciones

- Concepto de ComercianteDocumento15 páginasConcepto de ComercianteAlejandro ValenciaAún no hay calificaciones

- Revisión FASE TRESDocumento57 páginasRevisión FASE TRESCarlos TorresAún no hay calificaciones

- Cuentas de OrdenDocumento19 páginasCuentas de OrdenYessenia Fernanda ArcosAún no hay calificaciones

- Traduccion - Nterpretacion PENSUM - UCV (UNIVERSIDAD CENTRAL DE VENEZUELA) PDFDocumento2 páginasTraduccion - Nterpretacion PENSUM - UCV (UNIVERSIDAD CENTRAL DE VENEZUELA) PDFWILMOIS100% (1)

- Los 7 MudasDocumento6 páginasLos 7 Mudasstefani0% (1)

- Guia y Ficha - Periodo 3 - InglesDocumento7 páginasGuia y Ficha - Periodo 3 - InglesSilvia GonzálezAún no hay calificaciones

- CV-Mercy Muchaypiña R2Documento3 páginasCV-Mercy Muchaypiña R2mERCYAún no hay calificaciones

- Ejercicios Evaluatorios PDFDocumento17 páginasEjercicios Evaluatorios PDFAlejandra GiuglianiAún no hay calificaciones

- Plantilla Lienzo Canvas (Recuperado Automáticamente)Documento2 páginasPlantilla Lienzo Canvas (Recuperado Automáticamente)Is FlowaaAún no hay calificaciones

- Inventario FuncionalDocumento5 páginasInventario FuncionalVeronica SernaAún no hay calificaciones

- Jonge Montaño 6to. A 14va. SEM. ECYA.Documento5 páginasJonge Montaño 6to. A 14va. SEM. ECYA.Mary TorresAún no hay calificaciones

- Factura de Copaco SaDocumento1 páginaFactura de Copaco SaCristian Paredes Cardozo100% (1)

- Resumen de Las Ponencias de La Conferencia de Museos de 1934Documento10 páginasResumen de Las Ponencias de La Conferencia de Museos de 1934palomilAún no hay calificaciones

- Primer Parcial Lecturas PDFDocumento13 páginasPrimer Parcial Lecturas PDFNatalia MuñozAún no hay calificaciones

- FidelizacionDocumento15 páginasFidelizacionGrover Tarrillo FustamanteAún no hay calificaciones

- Psicologia SocialDocumento5 páginasPsicologia SocialMicaela De los Angeles100% (1)

- Liset Taller Iva 2020 EnviarDocumento87 páginasLiset Taller Iva 2020 EnviarAngie LisetAún no hay calificaciones

- Modelacion de ManiobrasDocumento15 páginasModelacion de ManiobrasJorgeBravoG.Aún no hay calificaciones

- Manufactura Esbelta FGCDocumento171 páginasManufactura Esbelta FGCcesalbert100% (2)

- Cómo Redactar Un Informe CorrectamenteDocumento14 páginasCómo Redactar Un Informe CorrectamenteSergio MerloAún no hay calificaciones

- Instalaciones MecanicasDocumento9 páginasInstalaciones MecanicasJosue RodriguezAún no hay calificaciones

- Justicia AlexorigiDocumento20 páginasJusticia AlexorigiAlexander Beltran CrispinAún no hay calificaciones

- Comprensión de La Organización y Su ContextoDocumento23 páginasComprensión de La Organización y Su ContextoJhonny TelloAún no hay calificaciones

- 4 MPDFDocumento2 páginas4 MPDFMEZA URIBE ISABELLAMONTSERRATAún no hay calificaciones