También podría gustarte

- A Tributación de Renta Del Sector Cooperativo y Solidario en ColombiaDocumento18 páginasA Tributación de Renta Del Sector Cooperativo y Solidario en ColombiaMario Giraldo GallegoAún no hay calificaciones

- Diferencias entre regímenes ordinario y especial de impuesto sobre la rentaDocumento4 páginasDiferencias entre regímenes ordinario y especial de impuesto sobre la rentaMaria Jose BerdugoAún no hay calificaciones

- Taller Contabilidades EspecialesDocumento6 páginasTaller Contabilidades EspecialesAdriana Paola Gamero RamosAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Silvia Juliana RUEDA MANTILLAAún no hay calificaciones

- Concepto Tributario NoDocumento2 páginasConcepto Tributario NoTE LLEVAMOS CONTABILIDADAún no hay calificaciones

- Aspectos Fiscales de La Subcontratación y Seguridad SocialDocumento35 páginasAspectos Fiscales de La Subcontratación y Seguridad SocialernestotmzAún no hay calificaciones

- Obligaciones de Los SindicatosDocumento4 páginasObligaciones de Los SindicatosJarlinson PuentesAún no hay calificaciones

- Legis (2017), Régimen Explicado Del Impuesto de Renta, Contribuyentes Con Régimen Tributario Especial.Documento25 páginasLegis (2017), Régimen Explicado Del Impuesto de Renta, Contribuyentes Con Régimen Tributario Especial.juan felipeAún no hay calificaciones

- Aspectos Tributarios de Las Asociaciones Sin Fines de LucroDocumento9 páginasAspectos Tributarios de Las Asociaciones Sin Fines de Lucrojorge0% (1)

- Fiscalizacion A Asociaciones Sin Fines de LucroDocumento4 páginasFiscalizacion A Asociaciones Sin Fines de Lucrolibrecorp100% (1)

- Unidad 29 Sociedades de CapitalDocumento31 páginasUnidad 29 Sociedades de CapitalSonia Edith CataldoAún no hay calificaciones

- Organizaciones Sin Fines de LucroDocumento13 páginasOrganizaciones Sin Fines de Lucronavarrete0Aún no hay calificaciones

- Obligaciones Grupos EmpresarialesDocumento4 páginasObligaciones Grupos EmpresarialesSofia RinconAún no hay calificaciones

- Guía OSFL SIIDocumento17 páginasGuía OSFL SIIIna Tamara Ulloa BarreraAún no hay calificaciones

- Aspectos Tributarios de Las Asociaciones Sin Fines de LucroDocumento10 páginasAspectos Tributarios de Las Asociaciones Sin Fines de LucroMarioF.CabreraRamosAún no hay calificaciones

- Resumen de Unidad 5Documento8 páginasResumen de Unidad 5Learsi Olguin ZuñigaAún no hay calificaciones

- Ley de La ContabilidadDocumento9 páginasLey de La ContabilidadMATIASAún no hay calificaciones

- Resumen Propiedad HorizontalDocumento7 páginasResumen Propiedad HorizontalLiliana BarbosaAún no hay calificaciones

- Proyecto de Reforma A La Revisoría F.Documento5 páginasProyecto de Reforma A La Revisoría F.Investment CortesAún no hay calificaciones

- BetzabeMuñoz ProyectofinalDocumento9 páginasBetzabeMuñoz ProyectofinalBetzabe Alejandra Muñoz PalzaAún no hay calificaciones

- El Conejo y su negocio de venta de maní: asesoría tributaria y societariaDocumento9 páginasEl Conejo y su negocio de venta de maní: asesoría tributaria y societariaAnonymous bWVDQftwH67% (3)

- Proyecto FinalDocumento9 páginasProyecto FinalMariella Andrea100% (1)

- Actividad 9Documento6 páginasActividad 9Katherine TaveraAún no hay calificaciones

- Organizaciones Sin Fines de Lucro OsflDocumento14 páginasOrganizaciones Sin Fines de Lucro Osflcarolina andrea rojas vegaAún no hay calificaciones

- Aspectos tributarios de las asociaciones sin fines de lucroDocumento6 páginasAspectos tributarios de las asociaciones sin fines de lucrodavidhp07Aún no hay calificaciones

- Actividad 5Documento7 páginasActividad 5Katherine TaveraAún no hay calificaciones

- Tratamiento Tributario Entidades Sin Fines de LucroDocumento10 páginasTratamiento Tributario Entidades Sin Fines de LucroasdasdadsAún no hay calificaciones

- Regimenes Tributarios en Colombia s5Documento28 páginasRegimenes Tributarios en Colombia s5Wendy Romero100% (1)

- Esal Santiago de CaliDocumento12 páginasEsal Santiago de CaliAndres Felipe Fonseca NovaAún no hay calificaciones

- Homonimia y TributarioDocumento7 páginasHomonimia y TributarioAlejandro Cardenas LeañoAún no hay calificaciones

- Excluidos Del RESICO Que Siempre Sí Podrán Tributar en ÉlDocumento3 páginasExcluidos Del RESICO Que Siempre Sí Podrán Tributar en ÉlIrais Lisbeth LOPEZAún no hay calificaciones

- AUD Tributaria Eje 1Documento7 páginasAUD Tributaria Eje 1Rosembert CaraballoAún no hay calificaciones

- Wiki - Eje 4 Fundamentos Revisoria FiscalDocumento7 páginasWiki - Eje 4 Fundamentos Revisoria FiscalCristian Cuevas EstupinanAún no hay calificaciones

- RO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Documento7 páginasRO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Buro Tributario100% (1)

- CAPITULO 2 Aspectos LegalesDocumento14 páginasCAPITULO 2 Aspectos LegalesGabriela CentenoAún no hay calificaciones

- Régimen Simple de TributaciónDocumento10 páginasRégimen Simple de TributaciónWilmer BordaAún no hay calificaciones

- Pfti 06 CooperativasDocumento3 páginasPfti 06 CooperativasEdith De'Los RiossAún no hay calificaciones

- Leyes Renta y ComplementariosDocumento5 páginasLeyes Renta y ComplementariosSTEFANNY JOHANA MORALES YEPESAún no hay calificaciones

- Decreto 442 de 2023. EXCENTOS DE FACTURACIÓNDocumento5 páginasDecreto 442 de 2023. EXCENTOS DE FACTURACIÓNSistema de Gestión Seguridad y Salud en el TrabajoAún no hay calificaciones

- Regularización excepcional de obligaciones tributarias, de la seguridad social y aduaneras para MIPYMESDocumento76 páginasRegularización excepcional de obligaciones tributarias, de la seguridad social y aduaneras para MIPYMESDavid Sebastián PantojaAún no hay calificaciones

- Qué Es La AutorretenciónDocumento13 páginasQué Es La AutorretenciónStefany Charris VargasAún no hay calificaciones

- Ley Antievasión II Decreto 4-2012Documento71 páginasLey Antievasión II Decreto 4-2012JuanitoGCaalAún no hay calificaciones

- 4 ESAL - Jaime Moncluo 2018Documento20 páginas4 ESAL - Jaime Moncluo 2018Dorys López COAIPYME RLAún no hay calificaciones

- Regimen 14 Ter PymeDocumento53 páginasRegimen 14 Ter PymeCarolina ContrerasAún no hay calificaciones

- Obligados A Tener Revisor Fiscal en 2021Documento4 páginasObligados A Tener Revisor Fiscal en 2021Leonard GutierrezAún no hay calificaciones

- Organizaciones de La Economia Popular y SolidariaDocumento14 páginasOrganizaciones de La Economia Popular y Solidariaricardo407100% (1)

- NIC - 32 Instrumentos FinancierosDocumento7 páginasNIC - 32 Instrumentos FinancierosDaigenis MariannyAún no hay calificaciones

- Exenciones Tributarias Ecuador 2016Documento11 páginasExenciones Tributarias Ecuador 2016JOSELINATYAún no hay calificaciones

- Titulo III. Personas Morales Con Fines No LucrativosDocumento6 páginasTitulo III. Personas Morales Con Fines No LucrativosBrayam Joseph Rodriguez LorenzoAún no hay calificaciones

- Trabajo Precios de TransferenciasDocumento14 páginasTrabajo Precios de TransferenciasJorge Armando Guerrero HernandezAún no hay calificaciones

- Contabilidades EspecialesDocumento8 páginasContabilidades EspecialesJulianaAún no hay calificaciones

- FUTDocumento53 páginasFUTMauricio Andrés Tapia PachecoAún no hay calificaciones

- Ventajas y DesventajasDocumento7 páginasVentajas y DesventajasKarla Medina100% (1)

- Beneficios fiscales de las sociedades civiles: ingresos acumulables para el ISRDocumento5 páginasBeneficios fiscales de las sociedades civiles: ingresos acumulables para el ISRYazmiinAún no hay calificaciones

- Fiscalizacion Entidades Sin Fines de LucroDocumento4 páginasFiscalizacion Entidades Sin Fines de LucroMijailUAPAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2020: Personas MoralesDe EverandEstudio del Impuesto sobre la Renta 2020: Personas MoralesAún no hay calificaciones

- Diagrama de Flujo CircularDocumento6 páginasDiagrama de Flujo CircularADRIANA HEYMY MUÑOZ MERCADOAún no hay calificaciones

- Ejemplo Consolidación de Estados FinancierosDocumento6 páginasEjemplo Consolidación de Estados FinancierosADRIANA HEYMY MUÑOZ MERCADOAún no hay calificaciones

- Ejemplo Metodo de Participación PatrimonialDocumento13 páginasEjemplo Metodo de Participación PatrimonialADRIANA HEYMY MUÑOZ MERCADOAún no hay calificaciones

- EJERCICIODocumento25 páginasEJERCICIOADRIANA HEYMY MUÑOZ MERCADOAún no hay calificaciones

- TALLERDocumento5 páginasTALLERADRIANA HEYMY MUÑOZ MERCADOAún no hay calificaciones

- Servicio Juridico 4Documento5 páginasServicio Juridico 4Byron RomeroAún no hay calificaciones

- Libro Exposicion RomanoDocumento19 páginasLibro Exposicion RomanoIsaac Angarita AlvarezAún no hay calificaciones

- Clases Laboral PPDocumento31 páginasClases Laboral PPmaemiliaepAún no hay calificaciones

- La PrescripciónDocumento36 páginasLa Prescripciónbetsy urbinaAún no hay calificaciones

- Tema 2 ConstiDocumento3 páginasTema 2 ConstiAdamAún no hay calificaciones

- Contrato de Servicio de SeguridadDocumento2 páginasContrato de Servicio de SeguridadJheny QuispeAún no hay calificaciones

- Instituto Mexicano Del Seguro SocialDocumento2 páginasInstituto Mexicano Del Seguro Socialivan laraAún no hay calificaciones

- DemandasDocumento20 páginasDemandasaaron benavidesAún no hay calificaciones

- Acta de Transferencia VehicularDocumento2 páginasActa de Transferencia VehicularMilder Gonzales AlmonteAún no hay calificaciones

- Aviso 244064Documento6 páginasAviso 244064El LitoralAún no hay calificaciones

- Semana 2 Legislacion LaboralDocumento29 páginasSemana 2 Legislacion LaboralFabiana Ramírez AgüeroAún no hay calificaciones

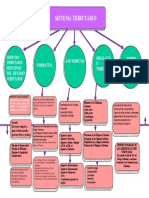

- SistemaTributarioEcuadorDocumento1 páginaSistemaTributarioEcuadorGabriela Sol Rod60% (5)

- Declaración jurada proceso selección SAT GuatemalaDocumento2 páginasDeclaración jurada proceso selección SAT GuatemalaJennie FuentesAún no hay calificaciones

- Modelo de Contrato de Alquiler de CuartoDocumento1 páginaModelo de Contrato de Alquiler de Cuartoblack heartAún no hay calificaciones

- Nulidad de Liquidacion de AlimentosDocumento5 páginasNulidad de Liquidacion de AlimentosManuel Ba100% (1)

- Material de Estudio para Cuestionario. Primera EtapaDocumento693 páginasMaterial de Estudio para Cuestionario. Primera EtapaAna AnaAún no hay calificaciones

- MC - Cancelación de Contrato AnticréticDocumento2 páginasMC - Cancelación de Contrato AnticréticWil BristottAún no hay calificaciones

- Denuncia penal por violación sexual de menorDocumento6 páginasDenuncia penal por violación sexual de menorDanae WoAún no hay calificaciones

- Foro 5 - Informe de Politicas de Estado y de GobiernoDocumento8 páginasForo 5 - Informe de Politicas de Estado y de GobiernoJorge ChavezAún no hay calificaciones

- 671-21300-IGO-8007 Instructivo de Trabajo para Los Recorridos Diarios Del Ayudante de Maniobras y Equipos CIDocumento14 páginas671-21300-IGO-8007 Instructivo de Trabajo para Los Recorridos Diarios Del Ayudante de Maniobras y Equipos CIBeto Velázquez100% (2)

- Efectos Del Contrato de ArrendamientoDocumento5 páginasEfectos Del Contrato de ArrendamientotaniagretaAún no hay calificaciones

- Política pública para prevenir y erradicar la explotación sexual de niñosDocumento27 páginasPolítica pública para prevenir y erradicar la explotación sexual de niñosMilton GuaiteroAún no hay calificaciones

- Acta de Control Asmad Montejo VictorDocumento5 páginasActa de Control Asmad Montejo VictorEder PinillosAún no hay calificaciones

- PARTICIPACIÓN DE RETIRO DEL TRABAJADOR IVSSDocumento5 páginasPARTICIPACIÓN DE RETIRO DEL TRABAJADOR IVSSalexander pintoAún no hay calificaciones

- 0.1 Teoría General de Los ContratosDocumento64 páginas0.1 Teoría General de Los ContratosFelipe IgnacioAún no hay calificaciones

- Procesos preliminares en el desarrollo de un proceso judicialDocumento12 páginasProcesos preliminares en el desarrollo de un proceso judicialEddy VelardeAún no hay calificaciones

- Código AguilaDocumento10 páginasCódigo AguilafAún no hay calificaciones

- Infografía S2Documento1 páginaInfografía S2Mia ServelionAún no hay calificaciones

- Trabajo Informe de Practica 02Documento2 páginasTrabajo Informe de Practica 02Ajfy Para TiAún no hay calificaciones

- Manual de Bienvenida La JosefinaDocumento7 páginasManual de Bienvenida La JosefinaKarla FernándezAún no hay calificaciones