También podría gustarte

- Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017De EverandAgricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017Aún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2016De EverandGuía práctica de ISR. Personas físicas 2016Calificación: 4 de 5 estrellas4/5 (1)

- Antecedentes-de-la-devolución-de-ISR BuenoDocumento13 páginasAntecedentes-de-la-devolución-de-ISR BuenoJennifer RodriguezAún no hay calificaciones

- Retenciones Del Impuesto Sobre La Renta (ISR)Documento18 páginasRetenciones Del Impuesto Sobre La Renta (ISR)albinAún no hay calificaciones

- 3.3 El Impuesto Al Valor AgregadoDocumento26 páginas3.3 El Impuesto Al Valor AgregadoKarenGarcía100% (1)

- Personas FisicasDocumento23 páginasPersonas FisicasLuis RamirezAún no hay calificaciones

- FATCADocumento3 páginasFATCACamilo MoralesAún no hay calificaciones

- Que Es Una Auditoria para El ImssDocumento6 páginasQue Es Una Auditoria para El ImssRicardo GarciaAún no hay calificaciones

- Conoces La Diferencia Entre Los Fideicomisos de Administración y Los Fideicomisos Con Actividades EmpresarialesDocumento2 páginasConoces La Diferencia Entre Los Fideicomisos de Administración y Los Fideicomisos Con Actividades EmpresarialesCarlos HuertaAún no hay calificaciones

- Razón de NegociosDocumento10 páginasRazón de NegociosAD VALOREMAún no hay calificaciones

- Prima de Riesgo de TrabajoDocumento9 páginasPrima de Riesgo de TrabajouriellopexAún no hay calificaciones

- Personas Fisicas y Personas MoralesDocumento21 páginasPersonas Fisicas y Personas MoralesValentino ChoncoaAún no hay calificaciones

- Aspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec IDocumento22 páginasAspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec Icojufes consultorAún no hay calificaciones

- Código de Ética Del Contador PúblicoDocumento4 páginasCódigo de Ética Del Contador PúblicoMARTHA0% (1)

- Antecedentes Constitucionales Del Regimen de Concurrencia en Materia TributariaDocumento6 páginasAntecedentes Constitucionales Del Regimen de Concurrencia en Materia Tributariaibg1404Aún no hay calificaciones

- Capitulo V de La LisrDocumento8 páginasCapitulo V de La LisrSilverio TellezAún no hay calificaciones

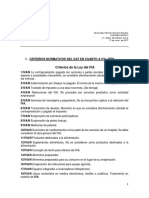

- Criterios Normativos, y No Vinculativos Del SAT de (IVA-IEPS)Documento4 páginasCriterios Normativos, y No Vinculativos Del SAT de (IVA-IEPS)Wilmar RØdriguezAún no hay calificaciones

- La Sociedad CooperativaDocumento7 páginasLa Sociedad CooperativalucerodelcarmengarciAún no hay calificaciones

- Exposicion de Consolidacion de Estados FinancierosDocumento58 páginasExposicion de Consolidacion de Estados FinancierosHugo Flores SanchezAún no hay calificaciones

- Sociedad AnonimaDocumento14 páginasSociedad AnonimaGGabie ZamarripaAún no hay calificaciones

- Cuestionario Unidad 5 Derecho FiscalDocumento5 páginasCuestionario Unidad 5 Derecho FiscalMaribel MartinezAún no hay calificaciones

- Declaración Informativa de Situación Fiscal. Quiénes La PresentanDocumento7 páginasDeclaración Informativa de Situación Fiscal. Quiénes La PresentanJorge VillalobosAún no hay calificaciones

- Fundamentos Del Derecho FiscalDocumento14 páginasFundamentos Del Derecho FiscalIris Moguel100% (1)

- Articulo 5-ADocumento21 páginasArticulo 5-ALeonardoAún no hay calificaciones

- Caracteristicas de Las Entidades Sin Animo de LucroDocumento7 páginasCaracteristicas de Las Entidades Sin Animo de LucroChongsik Delfín Medina GuerraAún no hay calificaciones

- Antología Contabilidad de SociedadesDocumento66 páginasAntología Contabilidad de SociedadesJosé PerezAún no hay calificaciones

- Sociedad AnonimaDocumento24 páginasSociedad AnonimaSoledad PerezAún no hay calificaciones

- Accesorios de Las ContribucionesDocumento27 páginasAccesorios de Las ContribucionesDiego Soto VillanuevaAún no hay calificaciones

- Materia Marco Fiscal de La Empresa - VillalobosDocumento27 páginasMateria Marco Fiscal de La Empresa - VillalobosJosé Antonio Villalobos LópezAún no hay calificaciones

- La Administración en El Sector PúblicoDocumento14 páginasLa Administración en El Sector Públicoinori_s100% (1)

- Plan Institucional de La Fiscalía General Del Estado de Veracruz 2017-2026 OCRDocumento60 páginasPlan Institucional de La Fiscalía General Del Estado de Veracruz 2017-2026 OCRmarcovega88Aún no hay calificaciones

- Obligaciones de Las Personas MoralesDocumento6 páginasObligaciones de Las Personas MoralesDANIELA ROSALES0% (1)

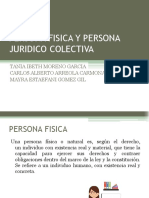

- Persona Fisica y Persona Juridico ColectivaDocumento12 páginasPersona Fisica y Persona Juridico ColectivaRodrigo for ever AYK100% (1)

- Retenciones IVA ISR JULIO2015 PDFDocumento67 páginasRetenciones IVA ISR JULIO2015 PDFMaritza Chacón100% (1)

- Instituciones Sin Fines de LucroDocumento12 páginasInstituciones Sin Fines de Lucroescato100% (1)

- Capítulo IV de Los Ingresos Por Enajenación de BienesDocumento7 páginasCapítulo IV de Los Ingresos Por Enajenación de BienesCesar ArmandoAún no hay calificaciones

- Hacienda Pública en MéxicoDocumento7 páginasHacienda Pública en MéxicoJesús Guillermo Tovar RodríguezAún no hay calificaciones

- Qué Es El Régimen Simplificado de ConfianzaDocumento8 páginasQué Es El Régimen Simplificado de ConfianzaCarlos MorenoAún no hay calificaciones

- Ejemplo de Retenciones de IVADocumento11 páginasEjemplo de Retenciones de IVADaniela SandovalAún no hay calificaciones

- La Elusion FiscalDocumento3 páginasLa Elusion FiscalGarcia JMAún no hay calificaciones

- Marco Legal de La ContabilidadDocumento10 páginasMarco Legal de La ContabilidadAlitzel Villalobos100% (1)

- Comprobantes Fiscales Esmeralda Molina 2016Documento31 páginasComprobantes Fiscales Esmeralda Molina 2016Edduyn De la CruzAún no hay calificaciones

- InfraccionesDocumento5 páginasInfraccionesAntonio Cubos100% (1)

- Que Es ProdeconDocumento7 páginasQue Es ProdeconIgnacio Lopez LiraAún no hay calificaciones

- Sistema Nacional de Coordinación Fiscal en El FederalismoDocumento22 páginasSistema Nacional de Coordinación Fiscal en El FederalismoCaro RamírezAún no hay calificaciones

- Clasificación de Los ImpuestosDocumento3 páginasClasificación de Los ImpuestosOmarzh VargasAún no hay calificaciones

- Impuesto Al Valor Agregado 1aDocumento26 páginasImpuesto Al Valor Agregado 1aAlberto Alvarez100% (2)

- SOCIEDAD CivilDocumento14 páginasSOCIEDAD CivilRamonPiedras100% (1)

- Impuesto Al Valor AgregadoDocumento53 páginasImpuesto Al Valor AgregadoLorena Mendoza100% (1)

- Tarea 7 Coordinación FiscalDocumento5 páginasTarea 7 Coordinación FiscalDaniel VielmaAún no hay calificaciones

- CONTABILIDAD GERENCIAL DesarrolloDocumento11 páginasCONTABILIDAD GERENCIAL DesarrolloLuis E. Hancco100% (1)

- Niveles de Gobierno y Organismos FederalesDocumento5 páginasNiveles de Gobierno y Organismos FederalesRey LouieAún no hay calificaciones

- Historia de Las ContribucionesDocumento25 páginasHistoria de Las ContribucionesEDUARDO HERRERA ALVAREZAún no hay calificaciones

- ¿Qué Es El 3% Sobre NominaDocumento4 páginas¿Qué Es El 3% Sobre NominaJustyn VelozAún no hay calificaciones

- Saldos A Favor SAT Resumen ResuminDocumento4 páginasSaldos A Favor SAT Resumen ResuminLILIAM SARAHI PLIEGO RODRIGUEZAún no hay calificaciones

- Ley de ISR Impuesto Sobre La Renta - SATDocumento3 páginasLey de ISR Impuesto Sobre La Renta - SATSimon Bolivar SalinasAún no hay calificaciones

- Estimulo FiscalDocumento12 páginasEstimulo Fiscalnoelia yazmin ricardo diaz100% (1)

- Seminario de Impuestos-ResumenDocumento15 páginasSeminario de Impuestos-ResumenKaren SandovalAún no hay calificaciones

- Practica de Apalancamiento Nueva 25 de NoviembreDocumento3 páginasPractica de Apalancamiento Nueva 25 de NoviembreYasiry ValdezAún no hay calificaciones

- 03 Modelos Empresariales en El PeruDocumento4 páginas03 Modelos Empresariales en El PeruJose Luis Lopa VergaraAún no hay calificaciones

- Calificadoras de RiesgoDocumento4 páginasCalificadoras de RiesgoEnrique PazAún no hay calificaciones

- Introducción A Las AccionesDocumento6 páginasIntroducción A Las Accionesedinson008Aún no hay calificaciones

- Ley de Mercado de ValoresDocumento60 páginasLey de Mercado de ValoresYrene Emy100% (1)

- Gestión Del Financiamiento InternacionalDocumento116 páginasGestión Del Financiamiento InternacionalHector Huillca ChinoAún no hay calificaciones

- Resumen Cartular Ucasal IncompletoDocumento6 páginasResumen Cartular Ucasal Incompletojuan100% (2)

- Proyecto Estudio Contable ModificadoDocumento6 páginasProyecto Estudio Contable Modificadogenerador45100% (2)

- Practica de Asientos ContablesDocumento4 páginasPractica de Asientos ContablesNick TorresAún no hay calificaciones

- Ensayo Metodos-de-Valoracion-de-EmpresasDocumento7 páginasEnsayo Metodos-de-Valoracion-de-EmpresasMagda Alexandra Alexa Rivera GonzalezAún no hay calificaciones

- PARCIAL 1 CaecDocumento4 páginasPARCIAL 1 CaecSuyai CabreraAún no hay calificaciones

- Oficio #430 - 2023 - Alcaldia-TapucDocumento30 páginasOficio #430 - 2023 - Alcaldia-TapucGeraldo Cayo Garay SotoAún no hay calificaciones

- 6.2 5.2Documento9 páginas6.2 5.2John Rodriguez100% (3)

- Examen 2 - Estrategias FinancierasDocumento11 páginasExamen 2 - Estrategias FinancierasSusy Lagos100% (2)

- Valor Presente y Tasas de InteresDocumento23 páginasValor Presente y Tasas de InteresSoe GruAún no hay calificaciones

- Análisis de InversiónDocumento2 páginasAnálisis de InversiónFabian VilchisAún no hay calificaciones

- La Evolución de Las Grandes Empresas en El Siglo XXDocumento33 páginasLa Evolución de Las Grandes Empresas en El Siglo XXFranco ZéAún no hay calificaciones

- El Milagro Mexicano - Ensayo - Alessandra Estefanía Robles MacíasDocumento3 páginasEl Milagro Mexicano - Ensayo - Alessandra Estefanía Robles Macíasemma maciasAún no hay calificaciones

- Estudio de Conveniencia Y Oportunidad - Ecyo: Contratación No Excede El 10% de La Menor CuantíaDocumento5 páginasEstudio de Conveniencia Y Oportunidad - Ecyo: Contratación No Excede El 10% de La Menor Cuantíamgonzalez@micrositios.netAún no hay calificaciones

- Principios de Finanzas Corporativas 9ed MyersDocumento462 páginasPrincipios de Finanzas Corporativas 9ed MyersManuel LezamaAún no hay calificaciones

- El Caso de Las Crisis Bancarias en VenezuelaDocumento13 páginasEl Caso de Las Crisis Bancarias en Venezuelaluisjo72Aún no hay calificaciones

- Curso Administración de Portafolios de Inversión Julio 2020Documento5 páginasCurso Administración de Portafolios de Inversión Julio 2020Edgar BarrientosAún no hay calificaciones

- Caso Practico Unidad 3 Business PlanDocumento5 páginasCaso Practico Unidad 3 Business PlanAdriana PedrozaAún no hay calificaciones

- Finanzas 1 Eje 1Documento3 páginasFinanzas 1 Eje 1juanAún no hay calificaciones

- Economia Del PerúDocumento10 páginasEconomia Del PerúSheyla AzurínAún no hay calificaciones

- Analisis de Estados FinancierosDocumento20 páginasAnalisis de Estados FinancierosElenita Juntoshi100% (1)

- TareaDocumento3 páginasTareaNarcisa GunshaAún no hay calificaciones

- Tema 6 Estructurados PDFDocumento15 páginasTema 6 Estructurados PDFNúmero De OroAún no hay calificaciones

- Saeca TrabajoDocumento16 páginasSaeca TrabajoAlexis BaezAún no hay calificaciones

- Entidades de Microfinanzas en GuatemalaDocumento4 páginasEntidades de Microfinanzas en GuatemalaElmer Bixcul100% (1)