También podría gustarte

- Finanzas PersonalesDocumento29 páginasFinanzas PersonalesFrancisco Hernandez100% (1)

- El Camino a tu Libertad FinancieraDocumento12 páginasEl Camino a tu Libertad FinancieraRoberto VegaAún no hay calificaciones

- Ahorra e invierte para tu futuroDocumento9 páginasAhorra e invierte para tu futuroedu19__837828100% (1)

- Presupuesto familiar: ahorro e inversiónDocumento16 páginasPresupuesto familiar: ahorro e inversiónJC MuniveAún no hay calificaciones

- Economia PersonalDocumento40 páginasEconomia PersonalVictor Carrillo0% (1)

- Ahorro EnsayoDocumento3 páginasAhorro EnsayoAlex Irx50% (4)

- Estado CuentaDocumento3 páginasEstado CuentaJose Carlos MugarteguiAún no hay calificaciones

- Finanzas PersonalesDocumento22 páginasFinanzas PersonalesPep KikeAún no hay calificaciones

- Planilla Calculo de RemuneracionesDocumento4 páginasPlanilla Calculo de Remuneracionesmatias sanhueza llanquilefAún no hay calificaciones

- Modulo 2Documento146 páginasModulo 2Gerardo Vargas Berzunza100% (1)

- Tarea Matematica Financiera: Edilberto Manuel Quispe FloresDocumento10 páginasTarea Matematica Financiera: Edilberto Manuel Quispe FloresBelisario Betancur AcsaraAún no hay calificaciones

- ESCRITO Elaboracion de Un TextoDocumento5 páginasESCRITO Elaboracion de Un TextoAbner MartinezAún no hay calificaciones

- El Ahorro Permite Alcanzar Los Sueños (Choco)Documento4 páginasEl Ahorro Permite Alcanzar Los Sueños (Choco)kiyarinaomimoralessilupuAún no hay calificaciones

- Ensayo Disciplina y Ahorro, La Fórmula de La RiquezaDocumento3 páginasEnsayo Disciplina y Ahorro, La Fórmula de La RiquezaJC MuniveAún no hay calificaciones

- Educación FinancieraDocumento4 páginasEducación Financierafrancisca jofre jaraAún no hay calificaciones

- Tema 4 09Documento5 páginasTema 4 09derekcalledavilaAún no hay calificaciones

- El Ahorro - EnsayoDocumento4 páginasEl Ahorro - EnsayoBrenda MayorgaAún no hay calificaciones

- Ensayo Finanzas PersonalesDocumento9 páginasEnsayo Finanzas Personalesjesus ortegaAún no hay calificaciones

- CEFE-Unidad4_Ahorro_e_InversiónDocumento23 páginasCEFE-Unidad4_Ahorro_e_InversiónCésar Antonio Toledo CrucesAún no hay calificaciones

- ENSAYODocumento8 páginasENSAYODany SoledispaAún no hay calificaciones

- Administración Financiera y Las Finanzas PersonalesDocumento5 páginasAdministración Financiera y Las Finanzas PersonalesAuditoria BIPAún no hay calificaciones

- Ebook FinanzasPersonalesDocumento83 páginasEbook FinanzasPersonalesBaloy MercedesAún no hay calificaciones

- GAATIDocumento7 páginasGAATIWilson Javier Pineda MuñozAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento6 páginasQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezAún no hay calificaciones

- PRESUPUESTODocumento99 páginasPRESUPUESTONAVAAún no hay calificaciones

- Conceptos - Finanzas PersonalesDocumento7 páginasConceptos - Finanzas PersonalesYatziri GarcíaAún no hay calificaciones

- Sentencia 165Documento3 páginasSentencia 165Pandita PresoAún no hay calificaciones

- Brady Flores 20152330073 Manejo de Las Finanzas PersonalesDocumento4 páginasBrady Flores 20152330073 Manejo de Las Finanzas PersonalesBrady Josue FloresAún no hay calificaciones

- Guía - Trabajo de DPCCDocumento7 páginasGuía - Trabajo de DPCCMIGUEL GALLEGOS MAUAún no hay calificaciones

- Diplomado Segundo ModuloDocumento110 páginasDiplomado Segundo ModulocastillogranadositzelAún no hay calificaciones

- Modulo IIDocumento80 páginasModulo IIrazuetAún no hay calificaciones

- Qué Son Las FinanzasDocumento2 páginasQué Son Las FinanzasFG HoffmannAún no hay calificaciones

- Introduccion A Las Finanzas PersonalesDocumento20 páginasIntroduccion A Las Finanzas PersonalesXime ApaAún no hay calificaciones

- CursosDocumento24 páginasCursosAureliaAún no hay calificaciones

- Economía FamiliarDocumento11 páginasEconomía FamiliarPedro Almeyda100% (1)

- Investigación 09-10-2021Documento29 páginasInvestigación 09-10-2021HAMBLIN ADONIS PEREZAún no hay calificaciones

- Ciencias Sociales - Cuarto Grado - 16: Criterios de EvaluacionDocumento3 páginasCiencias Sociales - Cuarto Grado - 16: Criterios de EvaluacionJhun RicapaAún no hay calificaciones

- IV BIMESTRE. EDA Nº 4. ACT Nº 03. 3º SEC. CC SS. 2023.Documento3 páginasIV BIMESTRE. EDA Nº 4. ACT Nº 03. 3º SEC. CC SS. 2023.J.FAB.16Aún no hay calificaciones

- Cómo Administrar Mi DineroDocumento5 páginasCómo Administrar Mi DineroYaymi Carlos Álvarez LeónAún no hay calificaciones

- Modulo 2Documento110 páginasModulo 2Raúl LiraAún no hay calificaciones

- Sx-Unam P 2.1.1Documento16 páginasSx-Unam P 2.1.1Pedro Cruz RodriguezAún no hay calificaciones

- I. PresupuestoDocumento11 páginasI. PresupuestoAna OlveraAún no hay calificaciones

- Finanzas PersonalesDocumento22 páginasFinanzas PersonalesLuz Miryam Alarcon RodriguezAún no hay calificaciones

- Resumen Del Libro Educacion Financiera para La VidaDocumento28 páginasResumen Del Libro Educacion Financiera para La VidaCristian Garcia100% (1)

- Taller de Finanzas PersonalesDocumento7 páginasTaller de Finanzas PersonalesGeorgina RodríguezAún no hay calificaciones

- Ensayo Sobre El Ahorro y ConsumismoDocumento3 páginasEnsayo Sobre El Ahorro y Consumismocarolina manotasAún no hay calificaciones

- Habitos Financieros SaludablesDocumento4 páginasHabitos Financieros SaludablesSteisy MontesAún no hay calificaciones

- Educación FinancieraDocumento23 páginasEducación Financieramiguelangelapaza09Aún no hay calificaciones

- Ruta de Mejora para Las Finanzas Personales y Familiares CorregidoDocumento12 páginasRuta de Mejora para Las Finanzas Personales y Familiares Corregidonayide salavarria mirandaAún no hay calificaciones

- Preguntas y RespuestasDocumento5 páginasPreguntas y RespuestasSaireth Gutierrez100% (1)

- Ensayo - FinancieraDocumento4 páginasEnsayo - Financieramaria jose duqueAún no hay calificaciones

- Material Unidad 1Documento3 páginasMaterial Unidad 1Dorca BautistaAún no hay calificaciones

- Actividad 3 Experiencia 2 en PDF SocialesDocumento6 páginasActividad 3 Experiencia 2 en PDF SocialesNina RiveraAún no hay calificaciones

- Conferencia Educación FinancieraDocumento3 páginasConferencia Educación FinancieraManuela ChalasAún no hay calificaciones

- Ahorro ProyectoDocumento20 páginasAhorro ProyectoGuadalupe SanchezAún no hay calificaciones

- Material Taller Viii Economia y FinanzasDocumento87 páginasMaterial Taller Viii Economia y FinanzasMariela ZúñigaAún no hay calificaciones

- Tema-Una Economía ResponsableDocumento3 páginasTema-Una Economía ResponsableANGYEAún no hay calificaciones

- Planeación FinancieraDocumento7 páginasPlaneación FinancieraFrancisco López SalgadoAún no hay calificaciones

- Cómo tener el control total de tus finanzasDocumento8 páginasCómo tener el control total de tus finanzasandresunexpo276Aún no hay calificaciones

- Haciendo Solidas Nuestras Finanzas Personales Actividad FinalDocumento16 páginasHaciendo Solidas Nuestras Finanzas Personales Actividad FinalFabian MartinezAún no hay calificaciones

- Manual para Organizar Las Finanzas PersonalesDocumento3 páginasManual para Organizar Las Finanzas PersonalesJuan Pablo CaicedoAún no hay calificaciones

- Lineamientos Elaboracion de Productos de PRSDocumento2 páginasLineamientos Elaboracion de Productos de PRSAngie Dayanne LEONAún no hay calificaciones

- Actividad de Aprendizaje 7 Evidencia 2Documento6 páginasActividad de Aprendizaje 7 Evidencia 2Angie Dayanne LEONAún no hay calificaciones

- Actividad 9 VideoDocumento3 páginasActividad 9 VideoAngie Dayanne LEONAún no hay calificaciones

- Perfil clientes proveedores ColantaDocumento7 páginasPerfil clientes proveedores ColantaAngie Dayanne LEONAún no hay calificaciones

- PDF... Actividad de Aprendizaje 7 Evidencia 2Documento12 páginasPDF... Actividad de Aprendizaje 7 Evidencia 2ANTONIO0% (1)

- Actividad 10 Desarrollo ContemporaneoDocumento3 páginasActividad 10 Desarrollo ContemporaneoAngie Dayanne LEONAún no hay calificaciones

- Material Procesos y Sistemas de InformacionDocumento46 páginasMaterial Procesos y Sistemas de InformacionAngie Dayanne LEONAún no hay calificaciones

- Creaciòn de Empresa EstructuraDocumento5 páginasCreaciòn de Empresa EstructuraAngie Dayanne LEONAún no hay calificaciones

- Tabla de IndicadoresDocumento3 páginasTabla de IndicadoresAngie Dayanne LEONAún no hay calificaciones

- Actividad 8 Segundo InformeDocumento8 páginasActividad 8 Segundo InformeAngie Dayanne LEONAún no hay calificaciones

- Actividad 7 Procesos AdministrativosDocumento1 páginaActividad 7 Procesos AdministrativosAngie Dayanne LEONAún no hay calificaciones

- Actividad 7 Procesos Administrativos RDocumento5 páginasActividad 7 Procesos Administrativos RAngie Dayanne LEONAún no hay calificaciones

- BRGDDocumento5 páginasBRGDHelena RamosAún no hay calificaciones

- Actividad 9 VideoDocumento3 páginasActividad 9 VideoLaura GonzálezAún no hay calificaciones

- Ane Uni 1 Exp Sim Del Rei v2.1Documento1 páginaAne Uni 1 Exp Sim Del Rei v2.1Valentina CRUZ HERRADAAún no hay calificaciones

- Convocatoria Final Curso Cátedra Minuto de Dios Noviembre 28 A 29 de 2020Documento3 páginasConvocatoria Final Curso Cátedra Minuto de Dios Noviembre 28 A 29 de 2020Angie Dayanne LEONAún no hay calificaciones

- Analisis de Caso Sobre Estructura OrganizacionalDocumento14 páginasAnalisis de Caso Sobre Estructura OrganizacionalAngie Dayanne LEONAún no hay calificaciones

- Análisis de encuesta de satisfacción de clientesDocumento4 páginasAnálisis de encuesta de satisfacción de clientesAngie Dayanne LEONAún no hay calificaciones

- Artculo Ponencia Versin EditorialDocumento32 páginasArtculo Ponencia Versin EditorialAngie Dayanne LEONAún no hay calificaciones

- ProblemasDirecciónDocumento7 páginasProblemasDirecciónAngie Dayanne LEONAún no hay calificaciones

- Mapa CnceptualDocumento1 páginaMapa CnceptualAngie Dayanne LEONAún no hay calificaciones

- Ensayo Argumentativos Sobre Los Actos Mercantiles y No MercantilesDocumento5 páginasEnsayo Argumentativos Sobre Los Actos Mercantiles y No MercantilesAngie Dayanne LEONAún no hay calificaciones

- Función ExponencialDocumento1 páginaFunción ExponencialAngie Dayanne LEONAún no hay calificaciones

- Macroeconomia Clase 6 Nov 11Documento23 páginasMacroeconomia Clase 6 Nov 11Angie Dayanne LEONAún no hay calificaciones

- Macroeconomia Clase 6 Nov 11Documento23 páginasMacroeconomia Clase 6 Nov 11Angie Dayanne LEONAún no hay calificaciones

- Documento CONTRATO MERCANTIL FACTORINGDocumento7 páginasDocumento CONTRATO MERCANTIL FACTORINGAngie Dayanne LEONAún no hay calificaciones

- Ane Uni 1 Exp Sim Del Rei v2.1Documento1 páginaAne Uni 1 Exp Sim Del Rei v2.1Valentina CRUZ HERRADAAún no hay calificaciones

- Mapa Mental FuncionesDocumento5 páginasMapa Mental FuncionesAngie Dayanne LEONAún no hay calificaciones

- Excel en la empresa: usos y ventajasDocumento7 páginasExcel en la empresa: usos y ventajasAngie Dayanne LEONAún no hay calificaciones

- FUNCIONESDocumento1 páginaFUNCIONESAngie Dayanne LEONAún no hay calificaciones

- Taller 02 Interes CompuestoDocumento4 páginasTaller 02 Interes CompuestojesusAún no hay calificaciones

- COMPROBANTESDocumento30 páginasCOMPROBANTESBarajas ChavezAún no hay calificaciones

- 6 - Contrato de Mutuo Con Garantía HipotecariaDocumento4 páginas6 - Contrato de Mutuo Con Garantía HipotecariaRonal BaroniAún no hay calificaciones

- Caso Práctico 1 A.R. 2023Documento4 páginasCaso Práctico 1 A.R. 2023Jacqueline AlcudiaAún no hay calificaciones

- GLOSARIO II de ContabilidadDocumento2 páginasGLOSARIO II de ContabilidadKatherine OrtegaAún no hay calificaciones

- MBA Finanzas tasa interés períodoDocumento8 páginasMBA Finanzas tasa interés períodoJORGEAún no hay calificaciones

- Liquidación de Intereses 2023Documento31 páginasLiquidación de Intereses 2023sara guzmanAún no hay calificaciones

- Ciclo Ii 1Documento12 páginasCiclo Ii 1jhonatan Huaman PerezAún no hay calificaciones

- Banco3 4-07-2023Documento1 páginaBanco3 4-07-2023Diario GestionAún no hay calificaciones

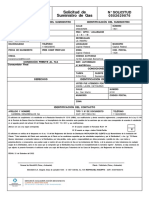

- Solicitud de Suministro de GasDocumento2 páginasSolicitud de Suministro de GasMarcelo VidalAún no hay calificaciones

- Ciclo Contable Comercializadora 1-2Documento3 páginasCiclo Contable Comercializadora 1-2Adrian Mauricio Fernández GómezAún no hay calificaciones

- Problemas de Pasivos L.P.Documento2 páginasProblemas de Pasivos L.P.Regor JonesAún no hay calificaciones

- Cbu + TarjetaDocumento9 páginasCbu + TarjetaLautaro MederoAún no hay calificaciones

- Pago Seguridad Social Abril 2021Documento1 páginaPago Seguridad Social Abril 2021jairAún no hay calificaciones

- Actividad 2 Matemática FinancieraDocumento13 páginasActividad 2 Matemática FinancieraSantiago Andres ALMANZA BELLOAún no hay calificaciones

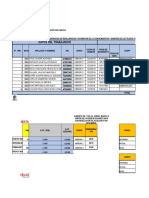

- Planilla de Remuneraciones ContruuDocumento9 páginasPlanilla de Remuneraciones Contruuwilfredo chaupe lloclleAún no hay calificaciones

- Contrato Prestamos FirmadosDocumento4 páginasContrato Prestamos FirmadospapujuneareaAún no hay calificaciones

- Ejercicios de GradientesDocumento9 páginasEjercicios de GradientesGabriel Ortega VasquezAún no hay calificaciones

- Aplcaciones Sobre Reembolso de Prestamos Frances y AlemanDocumento7 páginasAplcaciones Sobre Reembolso de Prestamos Frances y Alemanguille beronAún no hay calificaciones

- SEGUNDO EXAMEN PARCIAL TEMARIO IMPAR 23.09.22 CORRECTO - Revisión Del IntentoDocumento10 páginasSEGUNDO EXAMEN PARCIAL TEMARIO IMPAR 23.09.22 CORRECTO - Revisión Del IntentoKaty GalvezAún no hay calificaciones

- Guia Del Estudiante 1-Converted-1 PDFDocumento9 páginasGuia Del Estudiante 1-Converted-1 PDFLucas ToffoliAún no hay calificaciones

- Tema 23 - Financiación de La EconomíaDocumento14 páginasTema 23 - Financiación de La EconomíaElfinAún no hay calificaciones

- Guía Teorico PracticaDocumento97 páginasGuía Teorico PracticaGaspi Lopez CastanAún no hay calificaciones

- CurrículumDocumento1 páginaCurrículumDarnel Muñoz BedregalAún no hay calificaciones

- T2-Endeudarse. Con Sensatez - PresencialDocumento26 páginasT2-Endeudarse. Con Sensatez - Presencialhpjs48sdv7Aún no hay calificaciones

- 5° A - Sic - IntegradorDocumento3 páginas5° A - Sic - IntegradorjaqueAún no hay calificaciones

- Cálculo del interés compuesto y sus aplicaciones financierasDocumento7 páginasCálculo del interés compuesto y sus aplicaciones financieraseloyAún no hay calificaciones