También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Tips TributariosDocumento4 páginasTips TributariosCecilia RodríguezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Impuesto A La Renta y Cuarta CategoriaDocumento6 páginasImpuesto A La Renta y Cuarta CategoriaJenny5214Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- GUIADocumento158 páginasGUIAShantall XtlvAún no hay calificaciones

- Impuesto A La Renta 4° y 5Documento13 páginasImpuesto A La Renta 4° y 5Josué GDAún no hay calificaciones

- Impuesto A La RentaDocumento6 páginasImpuesto A La Renta9807222034Aún no hay calificaciones

- Diferencia Entre Trabajadores de 4 y 5 CategoiaaDocumento23 páginasDiferencia Entre Trabajadores de 4 y 5 CategoiaaClaudia Carnero100% (1)

- Rentas de Cuarta Categoría 1Documento21 páginasRentas de Cuarta Categoría 1YoselynAún no hay calificaciones

- Analis Rentas de Cuarta Categoría 2021Documento3 páginasAnalis Rentas de Cuarta Categoría 2021LIZ ANDREA PINO QUISPEAún no hay calificaciones

- Deducciones de Renta de 4 y 5 CategoriaDocumento9 páginasDeducciones de Renta de 4 y 5 CategoriaFernando Astete DurandAún no hay calificaciones

- Utilidad NetaDocumento7 páginasUtilidad NetaJavier MillonesAún no hay calificaciones

- Renta de 4 CategoriaDocumento14 páginasRenta de 4 CategoriaWalter Espejo Angeles33% (3)

- Balotario RentasDocumento17 páginasBalotario RentasnaitAún no hay calificaciones

- Primer Cuestionario 18 - 33Documento40 páginasPrimer Cuestionario 18 - 33Javier RubioAún no hay calificaciones

- RENTASDocumento19 páginasRENTASChristian Andres LozanoAún no hay calificaciones

- Qué Es El REMYPEDocumento4 páginasQué Es El REMYPEpaulAún no hay calificaciones

- Tributario 2 Impuesto A La Renta Dahana RequejoDocumento10 páginasTributario 2 Impuesto A La Renta Dahana RequejodahanaAún no hay calificaciones

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentaMariele ChAún no hay calificaciones

- RentaDocumento2 páginasRentahcg.generales2608Aún no hay calificaciones

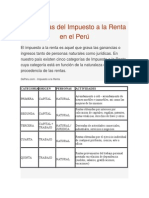

- Categorias Del Impuesto A La Renta en El PeruDocumento11 páginasCategorias Del Impuesto A La Renta en El PeruCarlos CartagenaAún no hay calificaciones

- Casos Practicos Del Impuesto A La RentaDocumento6 páginasCasos Practicos Del Impuesto A La RentacelsoAún no hay calificaciones

- Rentas de Trabajo - FaltaDocumento16 páginasRentas de Trabajo - FaltaJENIFER ABIGAIL PE�A PE�AAún no hay calificaciones

- Renta de 4ta CategoriaDocumento18 páginasRenta de 4ta CategoriaANAAún no hay calificaciones

- Luz GrupoDocumento14 páginasLuz GrupoElí David Saenz MauricioAún no hay calificaciones

- Regímenes Tributarios 29-09Documento47 páginasRegímenes Tributarios 29-09Dany LopezAún no hay calificaciones

- No Es MioDocumento15 páginasNo Es MioJhared CarrascoAún no hay calificaciones

- Categorias Del Impuesto A La RentaDocumento21 páginasCategorias Del Impuesto A La RentaJose Fernando Cisneros MorenoAún no hay calificaciones

- Retenciones de 4ta y 5ta CategoriaDocumento13 páginasRetenciones de 4ta y 5ta CategoriaMedalith Cristina Huayana TaipeAún no hay calificaciones

- Renta Cuarta CategoriaDocumento5 páginasRenta Cuarta CategoriaLuis Enrique Calderton JaureguiAún no hay calificaciones

- Renta de Tercera CategoriaDocumento5 páginasRenta de Tercera Categoriajuanxis454645Aún no hay calificaciones

- Tipos de Renta y Quienes La ComprendenDocumento7 páginasTipos de Renta y Quienes La ComprendenLeon YorliAún no hay calificaciones

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentakarlaAún no hay calificaciones

- Caracteres Del Impuesto A La RentaDocumento6 páginasCaracteres Del Impuesto A La RentaArelis Torres MarinAún no hay calificaciones

- Según Código TributarioDocumento23 páginasSegún Código TributarioGisella Julissa GarciaAún no hay calificaciones

- Categorías Del Impuesto A La RentaDocumento13 páginasCategorías Del Impuesto A La RentaMilagros Quintanilla100% (1)

- Regimen Cuarta CategoriaDocumento10 páginasRegimen Cuarta CategoriaimoscosomayrasaraiAún no hay calificaciones

- Quiénes Son Contribuyentes de Este ImpuestoDocumento4 páginasQuiénes Son Contribuyentes de Este ImpuestoHarold RamseyAún no hay calificaciones

- Categorías Del Impuesto A La Renta en El PerúDocumento6 páginasCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Impuesto A La Renta de 3ra CategoríaDocumento2 páginasImpuesto A La Renta de 3ra CategoríaAldair NarcisoAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento16 páginasRenta de Cuarta CategoriaGabriela Ines Aguilar QuispeAún no hay calificaciones

- Rentas-De-cuarta y Quinta - Categoria ExpDocumento31 páginasRentas-De-cuarta y Quinta - Categoria ExpAnderson CordovaAún no hay calificaciones

- Semana 14.1Documento18 páginasSemana 14.1Juan Pablo RosalesAún no hay calificaciones

- ABC de La TributaciónDocumento2 páginasABC de La TributaciónJhohan Aguilar JulcaAún no hay calificaciones

- Renta Cuarta CategoriaDocumento19 páginasRenta Cuarta CategoriaAnonymous ZFkr24qAún no hay calificaciones

- Apuntes Gestion 2Documento13 páginasApuntes Gestion 2Sheyla GaimesAún no hay calificaciones

- IMPUESTO A LA RENTA 3ra. 4ta y 5taDocumento34 páginasIMPUESTO A LA RENTA 3ra. 4ta y 5taernestoAún no hay calificaciones

- Renta de Cuarta Categoria 2020Documento25 páginasRenta de Cuarta Categoria 2020Deyvis Ramirez VelazcoAún no hay calificaciones

- ¿Cómo Calcular El ISR?: - ISR - Es El Impuesto Que Recae Sobre Las Rentas o GananciasDocumento14 páginas¿Cómo Calcular El ISR?: - ISR - Es El Impuesto Que Recae Sobre Las Rentas o GananciasBrenda LópezAún no hay calificaciones

- Adminis Traci OnDocumento5 páginasAdminis Traci Ondamar lic sanchez peñaAún no hay calificaciones

- Inpuesto A La RentaDocumento7 páginasInpuesto A La RentaOscar Wilde MessíasAún no hay calificaciones

- Rentas de Cuarta CategoriaDocumento14 páginasRentas de Cuarta CategoriaJuan Carlos Quispe CerezoAún no hay calificaciones

- Trabajo de La Unidad 1 Trubutacion Ii.Documento3 páginasTrabajo de La Unidad 1 Trubutacion Ii.raycinda ventura polinarAún no hay calificaciones

- Caso Práctico de Renta de Quinta Categoría 2018Documento12 páginasCaso Práctico de Renta de Quinta Categoría 2018ibymargarethAún no hay calificaciones

- Determinacion de La Renta Neta, Impuesto Anual - TributosDocumento16 páginasDeterminacion de La Renta Neta, Impuesto Anual - Tributoskarina100% (2)

- Impuesto A La RentaDocumento10 páginasImpuesto A La RentadraegonfAún no hay calificaciones

- s17. s2 Tarea de La Semana 17Documento4 páginass17. s2 Tarea de La Semana 17Camila Ramos farajaAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento5 páginasRenta de Cuarta CategoriaWilder RTAún no hay calificaciones

- Renta de Tercera CategoriaDocumento9 páginasRenta de Tercera CategoriaKaren SoongAún no hay calificaciones

- Trabajo YanetDocumento6 páginasTrabajo YanetyersonAún no hay calificaciones

- UNIVERSIDAD TECNOLOGICA DE LOS ANDES (Recuperado Automáticamente)Documento10 páginasUNIVERSIDAD TECNOLOGICA DE LOS ANDES (Recuperado Automáticamente)yersonAún no hay calificaciones

- Casos Practicos Segunda Unidad Asientos ContablesDocumento6 páginasCasos Practicos Segunda Unidad Asientos ContablesyersonAún no hay calificaciones

- Elementos de La Amortización1Documento12 páginasElementos de La Amortización1yersonAún no hay calificaciones

- Tarea Flujo de Caja Simple1Documento10 páginasTarea Flujo de Caja Simple1yersonAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento19 páginasValor Del Dinero en El TiempoyersonAún no hay calificaciones

- Fuentes y Medios de ReclutamientoDocumento3 páginasFuentes y Medios de ReclutamientoJuan Carlos Mendez Rodriguez100% (1)

- 5 CNS InformeDocumento13 páginas5 CNS InformeHeidy CanazaAún no hay calificaciones

- Prosperidad, Crisis y DepresiónDocumento19 páginasProsperidad, Crisis y Depresiónclashroyalecr220Aún no hay calificaciones

- Demanda Agregada y Oferta AgregadaDocumento10 páginasDemanda Agregada y Oferta Agregadaiscoaguilera9Aún no hay calificaciones

- Boleta PagoDocumento1 páginaBoleta PagoYan Carlos Busch RudasAún no hay calificaciones

- Ficha de Contratación de PersonalDocumento1 páginaFicha de Contratación de PersonalCamila Herrera BallesterosAún no hay calificaciones

- La Estabilidad en El EmpleoDocumento1391 páginasLa Estabilidad en El Empleofloresjopia4027100% (1)

- Economía para El 99% de La PoblaciónDocumento8 páginasEconomía para El 99% de La PoblaciónDaniel MoralesAún no hay calificaciones

- Contabilidad Financiera 2: Exponente: Mg. CPC Oscar Alvarez LopezDocumento26 páginasContabilidad Financiera 2: Exponente: Mg. CPC Oscar Alvarez LopezMiluska Belen Tavara EstradaAún no hay calificaciones

- Caso #4Documento2 páginasCaso #4Bernardo SanchezAún no hay calificaciones

- Matriz de Requisitos Legales Decreto 1072 Del 2015Documento81 páginasMatriz de Requisitos Legales Decreto 1072 Del 2015Isabela GuarinAún no hay calificaciones

- Funciones GTHDocumento2 páginasFunciones GTHDiego Alejandro MendietaAún no hay calificaciones

- Entornos de Los Ngcios InternacionalesDocumento31 páginasEntornos de Los Ngcios InternacionalesAlfred LGAún no hay calificaciones

- Entrega 2 Semana 5Documento14 páginasEntrega 2 Semana 5Valentin CortesAún no hay calificaciones

- La Diaria-20170210 XXHWCTLDocumento16 páginasLa Diaria-20170210 XXHWCTLJoaquin Pisciottano PucciAún no hay calificaciones

- 2) ABC Decreto 616 MintrabajoDocumento2 páginas2) ABC Decreto 616 MintrabajoJulian HuertasAún no hay calificaciones

- Módulo 5 - Prestaciones de La Seguridad SocialDocumento9 páginasMódulo 5 - Prestaciones de La Seguridad SocialCaro ArévaloAún no hay calificaciones

- 912S04 PDF SpaDocumento11 páginas912S04 PDF Spamaluna07100% (1)

- Carta Apertura NominaDocumento22 páginasCarta Apertura NominaJuan CarvajalAún no hay calificaciones

- Derecholaboral Taller Terminacion de ContratoDocumento6 páginasDerecholaboral Taller Terminacion de Contratoangelicaherreraestrada10Aún no hay calificaciones

- XVII. Nomina y Recursos Humanos - ADempiere ERP WikiDocumento12 páginasXVII. Nomina y Recursos Humanos - ADempiere ERP Wikijoel canelaAún no hay calificaciones

- Burnout InfografiaDocumento1 páginaBurnout InfografiaYesid MarinAún no hay calificaciones

- Exposicion de MotivosDocumento2 páginasExposicion de MotivosRailu CarreñoAún no hay calificaciones

- Trabajo Final Distribucion de Competencias - Alfonso Rodriguez CuadradoDocumento15 páginasTrabajo Final Distribucion de Competencias - Alfonso Rodriguez CuadradoAlfonso Rodríguez CuadradoAún no hay calificaciones

- Ley 100 PensionesDocumento16 páginasLey 100 PensionesUriel LopezAún no hay calificaciones

- Guion de Demanda Laboral TallerDocumento16 páginasGuion de Demanda Laboral TallerLuis Mario Rampone MadridAún no hay calificaciones

- Pets CH CP 02 04 Limpieza de OficinasDocumento3 páginasPets CH CP 02 04 Limpieza de OficinasKremlin G. Ramos DL Cruz75% (4)

- Demanda Empresa de Palma AfricanaDocumento13 páginasDemanda Empresa de Palma AfricanaKaterinne RivasAún no hay calificaciones

- Victor - Gonzalez Tarea 4Documento4 páginasVictor - Gonzalez Tarea 4Maria Isabel Zuñiga Diaz67% (3)

- CEFRE - Modulo II - RemuneracionesDocumento30 páginasCEFRE - Modulo II - RemuneracionesENIVERSIO TORRESAún no hay calificaciones