También podría gustarte

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoDEISY MAYERLY RODRIGUEZAún no hay calificaciones

- Manual de manejo de residuos costos producciónDocumento15 páginasManual de manejo de residuos costos producciónNicolas MartinezAún no hay calificaciones

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoNery OrtizAún no hay calificaciones

- Costos Estimados Costos RealesDocumento1 páginaCostos Estimados Costos RealesLeisy VallejoAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoPlaneta Movil 210975% (4)

- Cuadro Sinoptico PDFDocumento2 páginasCuadro Sinoptico PDFPlaneta Movil 2109Aún no hay calificaciones

- Costos 1Documento13 páginasCostos 1RicardoCardonaAún no hay calificaciones

- Ejemplo GraficasDocumento5 páginasEjemplo GraficasDavidAún no hay calificaciones

- Sesión II. Mayo 20 de 2023Documento9 páginasSesión II. Mayo 20 de 2023carolina.diazAún no hay calificaciones

- Costos ConjuntosDocumento23 páginasCostos ConjuntosBRAYAN SEBASTIAN MORENO DIAZAún no hay calificaciones

- Costos: Clasificación y sistemas de cálculoDocumento7 páginasCostos: Clasificación y sistemas de cálculoTatiana VargasAún no hay calificaciones

- Gráfico Organizativo Aplicación de Mensajería Profesional Informal Neón Verde y MoradoDocumento1 páginaGráfico Organizativo Aplicación de Mensajería Profesional Informal Neón Verde y MoradoDiana Jennifer GARZON MACIASAún no hay calificaciones

- Actividad 2 Evaluativa Costos Cuadro SinopticoDocumento2 páginasActividad 2 Evaluativa Costos Cuadro Sinopticomaribel suarezAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento2 páginasCuadro Sinoptico CostosJasir Carvajal0% (1)

- Mapa Conceptual de Costos PredeterminadosDocumento1 páginaMapa Conceptual de Costos PredeterminadosJuan Ortega50% (2)

- Mapa Conceptual ContaDocumento3 páginasMapa Conceptual Contaangelica cardonaAún no hay calificaciones

- Análisis y clasificación de costos según diferentes métodosDocumento3 páginasAnálisis y clasificación de costos según diferentes métodosJosé Antonio Carrión ToledoAún no hay calificaciones

- MAPADocumento4 páginasMAPADiego Orlando Pérez otavoAún no hay calificaciones

- PORTADA MergedDocumento4 páginasPORTADA MergedEST.ROCKY DAYAN DIAZ FUENTESAún no hay calificaciones

- Red Semantica CostosDocumento1 páginaRed Semantica CostosANA BENITEZAún no hay calificaciones

- SISTEMA DE COSTOS POR ORDENES DE TRABAJO DiapositivasDocumento12 páginasSISTEMA DE COSTOS POR ORDENES DE TRABAJO DiapositivasCristhian Coquendo100% (2)

- Posibilidades Del ConsumidorDocumento10 páginasPosibilidades Del ConsumidorMercedes Rojas Cuevas50% (2)

- Mapa Conceptual Diseño y Gestion Sesion 6Documento2 páginasMapa Conceptual Diseño y Gestion Sesion 6ShemarAún no hay calificaciones

- Comparativos Sistemas de CostoDocumento4 páginasComparativos Sistemas de CostoYury LeytonAún no hay calificaciones

- Clasificacion de CostosDocumento1 páginaClasificacion de CostosErick Carbajal100% (1)

- Gestión Calidad Castaña AFIMADDocumento10 páginasGestión Calidad Castaña AFIMADmanologt4224Aún no hay calificaciones

- Matriz Costos y PresupuestosDocumento1 páginaMatriz Costos y PresupuestosEsperanzaAún no hay calificaciones

- Mapa Conceptual de Clasificacion de Los CostosDocumento2 páginasMapa Conceptual de Clasificacion de Los CostosÁngel Pat100% (1)

- Costo y GastoDocumento3 páginasCosto y GastoNatali YepezAún no hay calificaciones

- Mapa Conceptual Costos. 1Documento2 páginasMapa Conceptual Costos. 1Jennifer sanchezAún no hay calificaciones

- Sistemas, Bases, Doctrinas Del CostoDocumento4 páginasSistemas, Bases, Doctrinas Del CostoYisela BlancoAún no hay calificaciones

- Cuadro Sinoptico-CostosDocumento4 páginasCuadro Sinoptico-CostosJesus Daniel Rodriguez100% (1)

- Unidad V Procedimiento de Control Por Ordenes de ProduccionDocumento7 páginasUnidad V Procedimiento de Control Por Ordenes de ProduccionGabriel SantosAún no hay calificaciones

- Unidad V Procedimiento de Control Por Ordenes de ProduccionDocumento7 páginasUnidad V Procedimiento de Control Por Ordenes de ProduccionGabriel SantosAún no hay calificaciones

- Costeo Por Ordenes de TrabajoDocumento1 páginaCosteo Por Ordenes de TrabajoClaudia LiñanAún no hay calificaciones

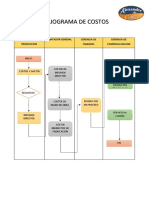

- FLUJOGRAMASDocumento4 páginasFLUJOGRAMASCarlos Baute OrtizAún no hay calificaciones

- Actividad 1 Sesion 3 Mapa Conceptual - EQUIPODocumento5 páginasActividad 1 Sesion 3 Mapa Conceptual - EQUIPODhamper Dhe AngkAún no hay calificaciones

- Mapa Conceptual Actividad 1 Sesion 4 Equipo 5Documento3 páginasMapa Conceptual Actividad 1 Sesion 4 Equipo 5Veronica Ramirez BarronAún no hay calificaciones

- 1 Estructura de CostoDocumento18 páginas1 Estructura de CostoIsrael MonagoAún no hay calificaciones

- Sistema de Costeo Mapa ConceptualDocumento1 páginaSistema de Costeo Mapa Conceptualoscar diaz timana100% (1)

- Marco Logico-Arbol de ProblemasDocumento21 páginasMarco Logico-Arbol de ProblemasRAQUEL PAMELA SALTOS PUCUJIAún no hay calificaciones

- Act 7 Lau CostosDocumento3 páginasAct 7 Lau CostoslaudiamondAún no hay calificaciones

- Flujogramas costos y balanceDocumento5 páginasFlujogramas costos y balanceDAYANA DUEÑAS MORALESAún no hay calificaciones

- SistemaCostosDocumento3 páginasSistemaCostosJoshep Ramos Romero100% (5)

- Sistemas de Costos EstimadosDocumento3 páginasSistemas de Costos EstimadosLizeth CaudilloAún no hay calificaciones

- Actividad de CostosDocumento7 páginasActividad de CostosDayron TorradoAún no hay calificaciones

- Cuadro Sinóptico e Informe Sobre Los CostosDocumento7 páginasCuadro Sinóptico e Informe Sobre Los CostosEstefania R.cAún no hay calificaciones

- Unidad 2. CostosDocumento20 páginasUnidad 2. CostosBere Gómez MartinezAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento10 páginasCostos Indirectos de FabricacióncarlaAún no hay calificaciones

- Flujo de costos y procesos de caféDocumento3 páginasFlujo de costos y procesos de caféEdith Mendoza100% (1)

- ClaroDocumento4 páginasClaroJUAN JOSEAún no hay calificaciones

- Presentación2costos Por ÓrdenesDocumento11 páginasPresentación2costos Por ÓrdenesAngelica Mosquera FlorezAún no hay calificaciones

- Marco Logico-Arbol de ProblemasDocumento42 páginasMarco Logico-Arbol de ProblemasMARIA EMILIA RIOS MERAAún no hay calificaciones

- Unidad 4 Sistema de Costos HistoricosDocumento23 páginasUnidad 4 Sistema de Costos Historicosluis arturo alcantaraAún no hay calificaciones

- Flujogramas Diego Ortiz 212018 20Documento2 páginasFlujogramas Diego Ortiz 212018 20loreine ospino100% (1)

- Trabajo Actividades 3.2.1 y 3.2.2 Karen Zandrith AyalaDocumento3 páginasTrabajo Actividades 3.2.1 y 3.2.2 Karen Zandrith AyalaKaren AyalaAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento7 páginasCuadro Sinoptico CostosJuanEstebanMartinV0% (1)

- Explor An DoDocumento7 páginasExplor An DoJheysi IgnacioAún no hay calificaciones

- Avendaño Rojas Elizabeth - Mapa Conceptual de EstandarDocumento7 páginasAvendaño Rojas Elizabeth - Mapa Conceptual de Estandarvanessa ortiz islasAún no hay calificaciones

- Reseña Critica Actividad 12Documento6 páginasReseña Critica Actividad 12Nicolas EspitiaAún no hay calificaciones

- Reseña Critica Sentencia T-760Documento5 páginasReseña Critica Sentencia T-760Nicolas EspitiaAún no hay calificaciones

- Cuadro ComparativoDocumento10 páginasCuadro ComparativoNicolas EspitiaAún no hay calificaciones

- Aplicacion de NormasDocumento4 páginasAplicacion de NormasNicolas EspitiaAún no hay calificaciones

- Convenios Colombia seguridad salud trabajoDocumento1 páginaConvenios Colombia seguridad salud trabajoNicolas EspitiaAún no hay calificaciones

- Actividad 11 - ResumenDocumento7 páginasActividad 11 - ResumenNicolas EspitiaAún no hay calificaciones

- Aplicacion de Normas 3Documento6 páginasAplicacion de Normas 3Nicolas EspitiaAún no hay calificaciones

- Actividad 10 Caso 1 y 2Documento6 páginasActividad 10 Caso 1 y 2Nicolas EspitiaAún no hay calificaciones

- Taller Estructura OrganiacionalDocumento9 páginasTaller Estructura OrganiacionalNicolas EspitiaAún no hay calificaciones

- Desarrollo y SubdesarrolloDocumento5 páginasDesarrollo y SubdesarrolloNicolas EspitiaAún no hay calificaciones

- Infome de La IluminacionDocumento9 páginasInfome de La IluminacionNicolas EspitiaAún no hay calificaciones

- El Ruido EnsayoDocumento16 páginasEl Ruido EnsayoNicolas EspitiaAún no hay calificaciones

- Evaluación Escrita Ceplec I 2020Documento5 páginasEvaluación Escrita Ceplec I 2020Nicolas EspitiaAún no hay calificaciones

- CUADRO DE MANDO INTEGRAL - Leonardo - ArreazaDocumento5 páginasCUADRO DE MANDO INTEGRAL - Leonardo - Arreazaefarfan100% (1)

- Contabilidad General S7 2do C2Documento10 páginasContabilidad General S7 2do C2MAURICIO0% (1)

- Evaluación ParcialDocumento13 páginasEvaluación ParcialCAMILA CARHUARICRA CAPCHAAún no hay calificaciones

- Creación de valor empresarialDocumento1 páginaCreación de valor empresarialbrian lozadaAún no hay calificaciones

- Italaw 7968Documento98 páginasItalaw 7968Alberto RodriguezAún no hay calificaciones

- Testdisk Como Recuperar PendrDocumento11 páginasTestdisk Como Recuperar PendralfmeraAún no hay calificaciones

- Riesgos de inversiónDocumento4 páginasRiesgos de inversiónVivi CoralAún no hay calificaciones

- Computos ARQ Villas Dic 2013Documento22 páginasComputos ARQ Villas Dic 2013magarciar2003Aún no hay calificaciones

- Identificación Del Talento: Capitulo 7Documento38 páginasIdentificación Del Talento: Capitulo 7Viviana RamírezAún no hay calificaciones

- Aspectos MetodologicosDocumento6 páginasAspectos MetodologicosXimenaCastroAún no hay calificaciones

- Preinformes .Documento17 páginasPreinformes .Editson ChaparroAún no hay calificaciones

- Consumismo y Consumo SustentableDocumento3 páginasConsumismo y Consumo SustentableValentina JaimezAún no hay calificaciones

- Sas 2Documento59 páginasSas 2Yina HuertasAún no hay calificaciones

- Ventajas de La Delegación para Un Directivo - Cómo Lograrlas - FBTDocumento2 páginasVentajas de La Delegación para Un Directivo - Cómo Lograrlas - FBTGerardoAún no hay calificaciones

- Nota de Softtek en Forbes MéxicoDocumento3 páginasNota de Softtek en Forbes MéxicoAlejandro AngelesAún no hay calificaciones

- CF Ta3Documento27 páginasCF Ta3vanessa rojasAún no hay calificaciones

- S04.s1 - Material CTotDocumento39 páginasS04.s1 - Material CTotYoselyn PerezAún no hay calificaciones

- Sistema obligatorio de trabajo en el imperio IncaDocumento1 páginaSistema obligatorio de trabajo en el imperio IncacandelaAún no hay calificaciones

- Hart, S. L. (1995) - A Natural-Resource-Based View of TheDocumento3 páginasHart, S. L. (1995) - A Natural-Resource-Based View of TheLuis NedvedAún no hay calificaciones

- Aplicacion de Los Decrementos Multiples en El MC de Pensiones Derivadas de Las LSSDocumento7 páginasAplicacion de Los Decrementos Multiples en El MC de Pensiones Derivadas de Las LSSRaul CanoAún no hay calificaciones

- Calidad Total - ResumenDocumento60 páginasCalidad Total - Resumenper555Aún no hay calificaciones

- HT Multitac W 3000 NC Pistas de Mezcladores de CementoDocumento1 páginaHT Multitac W 3000 NC Pistas de Mezcladores de Cementorobertoalfaro492023Aún no hay calificaciones

- Siguenza Manuel NavegandoG1G2G3G4G5Documento11 páginasSiguenza Manuel NavegandoG1G2G3G4G5Alejandro Siguenza100% (1)

- Respuestas frecuentesDocumento16 páginasRespuestas frecuentesCristian LondoñoAún no hay calificaciones

- Razones Financieras Liquidez y GestionDocumento6 páginasRazones Financieras Liquidez y GestionGABY LUZMILA MAMANI CHAVEZAún no hay calificaciones

- EnsayoDocumento8 páginasEnsayoEneida Varon LopezAún no hay calificaciones

- Cómo Leer El Recibo 2019 Abril AdemysDocumento63 páginasCómo Leer El Recibo 2019 Abril AdemysDojo Jita Kyoei JUDOAún no hay calificaciones

- Contratode Prestación de Servicios ProfesionalesDocumento5 páginasContratode Prestación de Servicios ProfesionalesRosa Patricia Jimenez VelascoAún no hay calificaciones

- Animación y Recreación TurísticaDocumento6 páginasAnimación y Recreación Turísticavaleria castilloAún no hay calificaciones

- Tarea 7 de SeminarioDocumento6 páginasTarea 7 de Seminariowingston GuzmanAún no hay calificaciones