También podría gustarte

- Los Hombres Siempre Vuelven PDFDocumento88 páginasLos Hombres Siempre Vuelven PDFMarta Rossello74% (38)

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoPlaneta Movil 210975% (4)

- Infografía - Peligros Químicos y TecnológicosDocumento4 páginasInfografía - Peligros Químicos y TecnológicosVanessa LoperaAún no hay calificaciones

- Actividad CostosDocumento2 páginasActividad CostosDanna Rocio ARIZA MEJIAAún no hay calificaciones

- Taller 2 Econometria Completo Variables DummyDocumento18 páginasTaller 2 Econometria Completo Variables DummyTKatysE78% (9)

- Cuadro Sinoptico Informe de CostoDocumento2 páginasCuadro Sinoptico Informe de CostoAngie Olaya100% (1)

- C. Sinoptico Costo de Ventas de Bienes y ServiciosDocumento6 páginasC. Sinoptico Costo de Ventas de Bienes y ServiciosLiliana Díaz Rodriguez100% (2)

- Actividad 2 EvaluativaDocumento5 páginasActividad 2 EvaluativaPaula AndreaAún no hay calificaciones

- Taller, Caso Practico Presupuestos Completo 2219Documento33 páginasTaller, Caso Practico Presupuestos Completo 2219Sebastian YaraAún no hay calificaciones

- Actividad 7 Taller Practico Liquidacion de Prestaciones SocialesDocumento6 páginasActividad 7 Taller Practico Liquidacion de Prestaciones SocialesMaye DimAún no hay calificaciones

- FOLLETODocumento2 páginasFOLLETOCristian Camilo SALAZAR SANCHEZAún no hay calificaciones

- Taller Ciclo Contable 1Documento7 páginasTaller Ciclo Contable 1williamtrianaAún no hay calificaciones

- Actividad 3 Evaluativa Taller CifDocumento6 páginasActividad 3 Evaluativa Taller CifLeidy GonzalezAún no hay calificaciones

- Presupuesto Actividad 2Documento5 páginasPresupuesto Actividad 2AUDREY CAROLINA GUERRERO MORAAún no hay calificaciones

- Variables Que Influyen en La Ejecución PresupuestalDocumento1 páginaVariables Que Influyen en La Ejecución PresupuestalAndrea ValenciaAún no hay calificaciones

- Taller 2 Departamentalizacion Costos y CantidadesDocumento9 páginasTaller 2 Departamentalizacion Costos y Cantidadesgeraldin0% (1)

- Plantilla Caracterización Población Expuesta (RRPP 2021-1)Documento7 páginasPlantilla Caracterización Población Expuesta (RRPP 2021-1)PAOLAAún no hay calificaciones

- Actividad #2 EvaluableDocumento6 páginasActividad #2 EvaluableYessica MonsalveAún no hay calificaciones

- Indagación Sobre Causales de Terminación de Un Contrato LaboralDocumento8 páginasIndagación Sobre Causales de Terminación de Un Contrato Laboralangie michelle castro0% (1)

- Taller Costos Por Procesos Actividad 5Documento2 páginasTaller Costos Por Procesos Actividad 5Yulieth De la HozAún no hay calificaciones

- Actividad - 4 - Legislacion LaboralDocumento8 páginasActividad - 4 - Legislacion LaboralEstiver ManriqueAún no hay calificaciones

- ..Taller de Radiaciones Ionizantes y No Ionizantes FACTOR DE RIESGOS 2Documento10 páginas..Taller de Radiaciones Ionizantes y No Ionizantes FACTOR DE RIESGOS 2Danna Gabriela SILVA OLIVARAún no hay calificaciones

- Cuadro Sinoptico Costos de Ventas de Bienes y ServiciosDocumento8 páginasCuadro Sinoptico Costos de Ventas de Bienes y ServiciostatianaAún no hay calificaciones

- Actividad 1 CostosDocumento13 páginasActividad 1 CostosRocio Molina MejiaAún no hay calificaciones

- Actividad 2 Evaluativa Primer Avance Cartilla Protocolos de BioseguridadDocumento10 páginasActividad 2 Evaluativa Primer Avance Cartilla Protocolos de BioseguridadCarolina HerreraAún no hay calificaciones

- Taller 1 Presupuestos.Documento8 páginasTaller 1 Presupuestos.Diego Fernando Cardozo RiveraAún no hay calificaciones

- Corte 2 Riesgo Eléctrico - Grupo 4Documento19 páginasCorte 2 Riesgo Eléctrico - Grupo 4Villada AY100% (1)

- Actividad 1 Apoyo A Tematicas Legislacion LaboralDocumento3 páginasActividad 1 Apoyo A Tematicas Legislacion LaboralCristian Javier Perez MejiaAún no hay calificaciones

- Anexo 3. Procedimiento de Trabajo Seguro para El Control de Trabajos en ElectricidadDocumento7 páginasAnexo 3. Procedimiento de Trabajo Seguro para El Control de Trabajos en Electricidadjoel blancoAún no hay calificaciones

- Actividad 6 Responsabilidad SocialDocumento13 páginasActividad 6 Responsabilidad SocialSULEY PORTELA0% (1)

- Actividad 2 Muro InteractivoDocumento4 páginasActividad 2 Muro InteractivoERICK ANDRES ROVIRA HINESTROZAAún no hay calificaciones

- Actividad 1 Cuadro Comparativo Apoyo A TematicasDocumento3 páginasActividad 1 Cuadro Comparativo Apoyo A TematicasBlanca Yamany Kamila ROLON SALAMANCA67% (3)

- Clasificacion de Los ContratosDocumento6 páginasClasificacion de Los ContratosLina Fernanda MARTINEZ BENITEZAún no hay calificaciones

- Taller Completo de Presiones AtmosfericasDocumento9 páginasTaller Completo de Presiones AtmosfericasXIMENA BARBOSA CHACONAún no hay calificaciones

- Folleto para Promover La Correcta Eh¿jecucion PresupuestalDocumento2 páginasFolleto para Promover La Correcta Eh¿jecucion PresupuestalPaula Andrea OCAMPO BEDOYAAún no hay calificaciones

- Unidad 3 Actividad 1 y 2 Taller Presupuesto SySODocumento13 páginasUnidad 3 Actividad 1 y 2 Taller Presupuesto SySOSandra Milena VILLARRAGA BEDOYAAún no hay calificaciones

- Ejercicio PrácticoDocumento4 páginasEjercicio PrácticoKaren BonillaAún no hay calificaciones

- ACTIVIDAD 5 Direccion y Control - Herramientas de ControlDocumento13 páginasACTIVIDAD 5 Direccion y Control - Herramientas de ControlDiana CifuentesAún no hay calificaciones

- Actividad 2 - Evaluativa PDFDocumento4 páginasActividad 2 - Evaluativa PDFEdgar David RAMIREZ GOMEZAún no hay calificaciones

- TALLER 2 Presupuesto SYSODocumento26 páginasTALLER 2 Presupuesto SYSOJOHANA JIMENEZ RIVERAAún no hay calificaciones

- Proceso Administrativo Actividad 4Documento6 páginasProceso Administrativo Actividad 4Paola MorenoAún no hay calificaciones

- Taller Evaluativo Rgistros ContablesDocumento5 páginasTaller Evaluativo Rgistros Contableserica acostaAún no hay calificaciones

- Actividad 2 CostosDocumento3 páginasActividad 2 Costoscarina alvarez0% (2)

- Actividad 7 Cartilla Condiciones de SeguridadDocumento11 páginasActividad 7 Cartilla Condiciones de SeguridadVeero VerooAún no hay calificaciones

- Taller Presiones Atmosfericas Actividad Evaluativa 6 PDFDocumento16 páginasTaller Presiones Atmosfericas Actividad Evaluativa 6 PDFMónica Molina0% (1)

- Actividad 12 Procesos AdministrativosDocumento10 páginasActividad 12 Procesos Administrativoscarina alvarezAún no hay calificaciones

- ACTIVIDAD4 (1) Procesos Administrativos UniminutoDocumento8 páginasACTIVIDAD4 (1) Procesos Administrativos Uniminutomaria paulaAún no hay calificaciones

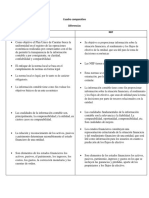

- Similitudes y Diferencias Colaagp y NiifDocumento3 páginasSimilitudes y Diferencias Colaagp y NiifJanier Naravez67% (3)

- Actividad #8 (Estabilidad Laboral - Conversatorio)Documento9 páginasActividad #8 (Estabilidad Laboral - Conversatorio)Yisneiry CAún no hay calificaciones

- Caso de Mataderos Del TolimaDocumento2 páginasCaso de Mataderos Del TolimaPaula Andrey CESPEDES DIAZAún no hay calificaciones

- Actividad 2 Linea de Tiempo, Marco Legal Del Emprendimiento.Documento9 páginasActividad 2 Linea de Tiempo, Marco Legal Del Emprendimiento.Angie Meliza CAMPOS YUSUNGUAIRAAún no hay calificaciones

- Alternativas para Fortalecer La Asignatura de Proyecto de Vida Actividad 12 Apa TerminadoDocumento7 páginasAlternativas para Fortalecer La Asignatura de Proyecto de Vida Actividad 12 Apa Terminadocarolina bustosAún no hay calificaciones

- Actividad 1 Costos-Mapa ConceptualDocumento2 páginasActividad 1 Costos-Mapa ConceptualLaura Vanessa QUESADA LOPEZ67% (3)

- Informe Ejecutivo VIDocumento10 páginasInforme Ejecutivo VILina Ceballos100% (1)

- Actividad 8. Taller Costo y Costeo, CostoDocumento2 páginasActividad 8. Taller Costo y Costeo, CostoEdgar David RAMIREZ GOMEZAún no hay calificaciones

- Actividad #1 Cuadro ComparativoDocumento1 páginaActividad #1 Cuadro Comparativossk_uchija8742Aún no hay calificaciones

- Actividad 6 Taller Practico Sobre SalarioDocumento4 páginasActividad 6 Taller Practico Sobre Salariomarisol ovalle0% (1)

- El Sujeto Social Como Sujeto InterdependienteDocumento3 páginasEl Sujeto Social Como Sujeto InterdependienteAngie MuñozAún no hay calificaciones

- Cuadro Sinoptico-CostosDocumento4 páginasCuadro Sinoptico-CostosJesus Daniel Rodriguez100% (1)

- Actividad 2 Costos de Venta Bienes y ServiciosDocumento7 páginasActividad 2 Costos de Venta Bienes y ServiciosLuis Daniel Lopez SaltarinAún no hay calificaciones

- Cuadro Sinóptico e Informe Sobre Los CostosDocumento7 páginasCuadro Sinóptico e Informe Sobre Los CostosEstefania R.cAún no hay calificaciones

- ClaroDocumento4 páginasClaroJUAN JOSEAún no hay calificaciones

- El Peru en Los Años 1950 - 1960 - Aspectos EconomicosDocumento35 páginasEl Peru en Los Años 1950 - 1960 - Aspectos EconomicosMax Geoffrey Morales Pinedo50% (2)

- Resumen Las BambasDocumento2 páginasResumen Las BambasWilliam Villavicencio FarfanAún no hay calificaciones

- Los Municipios - Ricardo PalaciosDocumento5 páginasLos Municipios - Ricardo PalaciosRicardo PalaciosAún no hay calificaciones

- S11 Ejercicios Elemento 5Documento2 páginasS11 Ejercicios Elemento 5LUISA DEL CARMEN PERALTA PEREZAún no hay calificaciones

- Genesis Molero UNIDAD (III)Documento14 páginasGenesis Molero UNIDAD (III)Johanny AlvaradoAún no hay calificaciones

- Guia para Analisis Funcional de Red de Servicios de SaludDocumento13 páginasGuia para Analisis Funcional de Red de Servicios de Saludmauriarg100% (1)

- Como Ganar Amigos e Influir Sobre Las Personas - Dale Carnegie (1996) 1-3-50Documento3 páginasComo Ganar Amigos e Influir Sobre Las Personas - Dale Carnegie (1996) 1-3-50Fernando Sudicovich0% (1)

- BellezaDocumento101 páginasBellezaEdwinJamesCaeroErazo100% (1)

- Modelos de Gestión Del EfectivoDocumento8 páginasModelos de Gestión Del EfectivoMiguelFrankAún no hay calificaciones

- Biografia TaylorDocumento35 páginasBiografia TaylorSarai GomezAún no hay calificaciones

- Trabajo de Graduacion PDFDocumento267 páginasTrabajo de Graduacion PDFJorge CanoAún no hay calificaciones

- Tasas de ColocaciónDocumento3 páginasTasas de ColocaciónYOVANNI SANTIAGO GONZALEZ RINCONAún no hay calificaciones

- Taller SocialesDocumento18 páginasTaller SocialesJuan PinedaAún no hay calificaciones

- Jazztel Y Su Servicio de Atención Al Cliente, Protesta, ReclamaciónDocumento2 páginasJazztel Y Su Servicio de Atención Al Cliente, Protesta, Reclamacióndustyrubbish8288Aún no hay calificaciones

- Interés SimpleDocumento5 páginasInterés SimplejavierxxxitoAún no hay calificaciones

- Informe II - Conflicto UrbanoDocumento34 páginasInforme II - Conflicto UrbanoAlberludoAún no hay calificaciones

- 10 Razones para Invertir en ChileDocumento32 páginas10 Razones para Invertir en ChileFrancisco XavierAún no hay calificaciones

- Traducción - La Influencia de La RSE en El Comportamiento Del Consumidor Peruano - Percy Marquina PDFDocumento10 páginasTraducción - La Influencia de La RSE en El Comportamiento Del Consumidor Peruano - Percy Marquina PDFjavierAún no hay calificaciones

- Tema1 EjerciciosDocumento3 páginasTema1 EjerciciosMortadelo FilemonAún no hay calificaciones

- Diferencia Entre C.A y SRLDocumento4 páginasDiferencia Entre C.A y SRLenemeve100% (1)

- Estudios Previos - 1Documento51 páginasEstudios Previos - 1librosjatzAún no hay calificaciones

- Guia de Asientos para El Manejo de Las Cuentas y Efectos Por CobrarDocumento3 páginasGuia de Asientos para El Manejo de Las Cuentas y Efectos Por Cobrardaysi moncayoAún no hay calificaciones

- Tema IiiDocumento13 páginasTema IiiYolis AcevedoAún no hay calificaciones

- Caso de Analisis y Gestion de ProcesosDocumento5 páginasCaso de Analisis y Gestion de ProcesosJesus Reyes AcevedoAún no hay calificaciones

- Estados Financieros de Una EmpresaDocumento10 páginasEstados Financieros de Una EmpresaAlessandraSalasArredondoAún no hay calificaciones

- Problemas de Costos y PresupuestosDocumento5 páginasProblemas de Costos y PresupuestosMirko Yanque TomasevichAún no hay calificaciones

- Actividad1 T2Documento11 páginasActividad1 T2Iker Luis PeñalozaAún no hay calificaciones

- Indice M2 Departamentos Lima 2019Documento39 páginasIndice M2 Departamentos Lima 2019Carlos SaavedraAún no hay calificaciones