También podría gustarte

- Sistema de Costos Mapa ConceptualDocumento3 páginasSistema de Costos Mapa ConceptualJoshep Ramos Romero100% (5)

- Mapa Conceptual de Costos PredeterminadosDocumento1 páginaMapa Conceptual de Costos PredeterminadosJuan Ortega50% (2)

- Mapa Conceptual (Costos de Produccion y Costo de Lo VendidoDocumento8 páginasMapa Conceptual (Costos de Produccion y Costo de Lo VendidoVargas Piedra Darla F.Aún no hay calificaciones

- Broken Madison FayeDocumento123 páginasBroken Madison Fayesarayher100% (1)

- Mapa Mental de Contabilidad PDFDocumento7 páginasMapa Mental de Contabilidad PDFEdwin ÁlvarezAún no hay calificaciones

- Diagrama de Flujo Ordenes de ProduccionDocumento2 páginasDiagrama de Flujo Ordenes de ProduccionContabilidad CoopINEM100% (4)

- Plantilla Infografia CostosDocumento1 páginaPlantilla Infografia CostosLeidy Johanna Mejia Figueroa75% (4)

- Plan AgregadoDocumento6 páginasPlan Agregadoluism.santosnAún no hay calificaciones

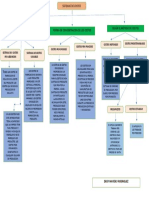

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosJennifer sanchezAún no hay calificaciones

- Melgar 200 AñosDocumento3 páginasMelgar 200 AñosJulio Centauro SagitariusAún no hay calificaciones

- Actividad de CostosDocumento7 páginasActividad de CostosDayron TorradoAún no hay calificaciones

- OFICIO DGPI MEF Chosica Reformuldo PmiDocumento11 páginasOFICIO DGPI MEF Chosica Reformuldo PmialexisAún no hay calificaciones

- Stefany - Manquecoy - Semana 2Documento6 páginasStefany - Manquecoy - Semana 2Wen Ed MoAún no hay calificaciones

- Capitulo 4 y 8Documento36 páginasCapitulo 4 y 8Jhonny SuarezAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoPlaneta Movil 210975% (4)

- Cuadro Sinoptico PDFDocumento2 páginasCuadro Sinoptico PDFPlaneta Movil 2109Aún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoNicolas EspitiaAún no hay calificaciones

- Sesión II. Mayo 20 de 2023Documento9 páginasSesión II. Mayo 20 de 2023carolina.diazAún no hay calificaciones

- Costos Act 1Documento4 páginasCostos Act 1Olivia EmigdioAún no hay calificaciones

- Unidad 2. CostosDocumento20 páginasUnidad 2. CostosBere Gómez MartinezAún no hay calificaciones

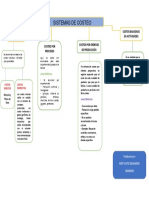

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoDEISY MAYERLY RODRIGUEZAún no hay calificaciones

- Sistema de Costos Por ProcesoDocumento5 páginasSistema de Costos Por ProcesoCristhian CarreñoAún no hay calificaciones

- Análisis de Costos Mapa ConceptualDocumento3 páginasAnálisis de Costos Mapa ConceptualJosé Antonio Carrión ToledoAún no hay calificaciones

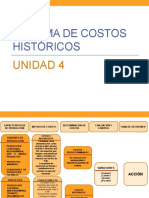

- Unidad 4 Sistema de Costos HistoricosDocumento23 páginasUnidad 4 Sistema de Costos Historicosluis arturo alcantaraAún no hay calificaciones

- Semana 1Documento1 páginaSemana 1Alison TorresAún no hay calificaciones

- Mapa Conceptual Actividad 1 Sesion 4 Equipo 5Documento3 páginasMapa Conceptual Actividad 1 Sesion 4 Equipo 5Veronica Ramirez BarronAún no hay calificaciones

- COSTOSDocumento15 páginasCOSTOSNicolas MartinezAún no hay calificaciones

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoNery OrtizAún no hay calificaciones

- Finanzas IIDocumento6 páginasFinanzas IIJhonny SuarezAún no hay calificaciones

- Costeo AbsorbenteDocumento13 páginasCosteo AbsorbenteLuis GavilanezAún no hay calificaciones

- Formato ProcesosDocumento1 páginaFormato ProcesosAndrea PuentesAún no hay calificaciones

- Costos Material 1Documento5 páginasCostos Material 1Artemio RamirezAún no hay calificaciones

- Contabilidad de Costos II Semana 8 - 9Documento29 páginasContabilidad de Costos II Semana 8 - 9JEAN PIER IRRAZABAL TOROAún no hay calificaciones

- Presentacion de CostosDocumento11 páginasPresentacion de Costosmarzelapopis6Aún no hay calificaciones

- Ejercicio 5Documento2 páginasEjercicio 5ANGELICA MELISSA ARIAS BARBOZAAún no hay calificaciones

- Unidad II - Metodologías de CosteoDocumento9 páginasUnidad II - Metodologías de Costeopamelavaldez96Aún no hay calificaciones

- Trabajo Actividades 3.2.1 y 3.2.2 Karen Zandrith AyalaDocumento3 páginasTrabajo Actividades 3.2.1 y 3.2.2 Karen Zandrith AyalaKaren AyalaAún no hay calificaciones

- Romero Guzman Sergio Elí-Sistemas de ProducciónDocumento3 páginasRomero Guzman Sergio Elí-Sistemas de Producciónzeuserg8Aún no hay calificaciones

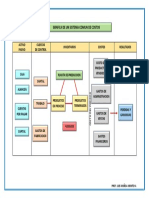

- Grafica de Un Sistema Comun de CostosDocumento1 páginaGrafica de Un Sistema Comun de CostosDANILO OLIVARES FARFANAún no hay calificaciones

- Avendaño Rojas Elizabeth - Mapa Conceptual de EstandarDocumento7 páginasAvendaño Rojas Elizabeth - Mapa Conceptual de Estandarvanessa ortiz islasAún no hay calificaciones

- Temas 1Documento11 páginasTemas 1Moises Pacara CopaliAún no hay calificaciones

- Lec Cont 0018 2019Documento49 páginasLec Cont 0018 2019Jair ValdiviesoAún no hay calificaciones

- Costo y GastoDocumento3 páginasCosto y GastoNatali YepezAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento1 páginaCuadro Sinoptico CostosClaudia PérezAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa MentalDAVID ABAUNZA QUINTEROAún no hay calificaciones

- Posibilidades Del ConsumidorDocumento10 páginasPosibilidades Del ConsumidorMercedes Rojas Cuevas50% (2)

- Actividad 2 Costos de Venta Bienes y ServiciosDocumento7 páginasActividad 2 Costos de Venta Bienes y ServiciosLuis Daniel Lopez SaltarinAún no hay calificaciones

- Cuadro Sinoptico-CostosDocumento4 páginasCuadro Sinoptico-CostosJesus Daniel Rodriguez100% (1)

- Mapa Conceptual Diseño y Gestion Sesion 6Documento2 páginasMapa Conceptual Diseño y Gestion Sesion 6ShemarAún no hay calificaciones

- Trabajo ExcelDocumento5 páginasTrabajo ExcelYuliana Maria Valencia AreizaAún no hay calificaciones

- CONTABILIDAD DE COSTOS - Segunda ParteDocumento1 páginaCONTABILIDAD DE COSTOS - Segunda ParteKri NuñezAún no hay calificaciones

- COSTODocumento6 páginasCOSTOHaden Ortiz MezaAún no hay calificaciones

- ClaroDocumento4 páginasClaroJUAN JOSEAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento7 páginasCuadro Sinoptico CostosJuanEstebanMartinV0% (1)

- Red Semantica CostosDocumento1 páginaRed Semantica CostosANA BENITEZAún no hay calificaciones

- Flujogramas - Contabilidad y Costos - UnadDocumento5 páginasFlujogramas - Contabilidad y Costos - UnadDAYANA DUEÑAS MORALESAún no hay calificaciones

- Costos 1Documento13 páginasCostos 1RicardoCardonaAún no hay calificaciones

- Mapa Conceptual ContaDocumento3 páginasMapa Conceptual Contaangelica cardonaAún no hay calificaciones

- Sistema de Costos de Produccion ConjuntaDocumento1 páginaSistema de Costos de Produccion ConjuntaValeria AcevedoAún no hay calificaciones

- Costos y Presupuestos Semana 3Documento5 páginasCostos y Presupuestos Semana 3Javier Sandoval BravoAún no hay calificaciones

- Contenido 2 Determinacion de Costos de ProduccionDocumento23 páginasContenido 2 Determinacion de Costos de ProduccionGonzalo HuallpaAún no hay calificaciones

- Costos EstimadosDocumento3 páginasCostos EstimadosLizeth CaudilloAún no hay calificaciones

- Ejemplo GraficasDocumento5 páginasEjemplo GraficasDavidAún no hay calificaciones

- Costos Por Órdenes Específicas GuíaDocumento6 páginasCostos Por Órdenes Específicas GuíaKay GalindezAún no hay calificaciones

- Taller2-Identif RealesDocumento4 páginasTaller2-Identif RealesGean Carlos ValenciaAún no hay calificaciones

- Escuela Secundaria Técnica 135 "Tlacaelel" 15DST0144G Zona Escolar Xxi Sector Viii Ciclo Escolar 2022-2023Documento2 páginasEscuela Secundaria Técnica 135 "Tlacaelel" 15DST0144G Zona Escolar Xxi Sector Viii Ciclo Escolar 2022-2023Gerardo FruteroAún no hay calificaciones

- Entrevista Hugo Neira UNMSMDocumento8 páginasEntrevista Hugo Neira UNMSMFranz Exner BerzenevAún no hay calificaciones

- Reporte Lab 1Documento13 páginasReporte Lab 1Capcha Alvarez Luis EnriqueAún no hay calificaciones

- Campos TécnicosDocumento4 páginasCampos Técnicos45338983Aún no hay calificaciones

- Dic-Gr-Sl Ehp (Bacco) PC2019 PDFDocumento9 páginasDic-Gr-Sl Ehp (Bacco) PC2019 PDFFinanzas DigitalAún no hay calificaciones

- SustantivoDocumento6 páginasSustantivoJuleysi Maxiel Huertas Lozada100% (1)

- ALMIDONDocumento23 páginasALMIDONJohacvAún no hay calificaciones

- WOSDocumento2 páginasWOSMatias Torre.16Aún no hay calificaciones

- Manual Técnico Agua Ital VinilDocumento85 páginasManual Técnico Agua Ital VinilSERGIO CICCHITTIAún no hay calificaciones

- HipótesisDocumento6 páginasHipótesisWendy Marleen Rodriguez Gutierrez100% (1)

- Trabajo Final de CicloDocumento13 páginasTrabajo Final de CicloJuan Calvo NeiraAún no hay calificaciones

- Aprendizaje Por ImitaciónjjDocumento9 páginasAprendizaje Por ImitaciónjjRonald Chaiña SalazarAún no hay calificaciones

- 2 DE 2 Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - AUDITORÍA OPERATIVA - (GRUPO B01)Documento7 páginas2 DE 2 Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - AUDITORÍA OPERATIVA - (GRUPO B01)El MirruñoAún no hay calificaciones

- Resumen de Esquilache-Molina 1988Documento3 páginasResumen de Esquilache-Molina 1988PRILK2011Aún no hay calificaciones

- Lavado de DineroDocumento15 páginasLavado de DineroRoberto Cesar ContrerasAún no hay calificaciones

- Trabajo Del CursoDocumento36 páginasTrabajo Del CursoRaúl Enrique Dutari DutariAún no hay calificaciones

- El Proceso Administrativo Según Varios AutoresDocumento4 páginasEl Proceso Administrativo Según Varios AutoresDelverAún no hay calificaciones

- Pago de LocomocionDocumento15 páginasPago de LocomocionJOSEMIGUEL VENEGASAún no hay calificaciones

- ¿Qué Hay en La Prensa Sobre El Desarrollo? Análisis de 51 Diarios en Bolivia y América LatinaDocumento117 páginas¿Qué Hay en La Prensa Sobre El Desarrollo? Análisis de 51 Diarios en Bolivia y América LatinaProcosiAún no hay calificaciones

- Indice de Refracción y Sus Aplicaciones en La Industria AlimentariaDocumento3 páginasIndice de Refracción y Sus Aplicaciones en La Industria AlimentariaPatricia Phillips0% (2)

- La Ortografia Grupo Mancha NegraDocumento6 páginasLa Ortografia Grupo Mancha NegraBilbo BolsónAún no hay calificaciones

- Aje GroupDocumento11 páginasAje GroupHarold Jonathan Carbajal Grandez0% (1)

- 1er Examen 2022-IDocumento144 páginas1er Examen 2022-IAlexghAún no hay calificaciones

- Trabajo Guia 8Documento36 páginasTrabajo Guia 8RUBENAún no hay calificaciones