También podría gustarte

- Derecho TributarioDocumento7 páginasDerecho TributariocarmenAún no hay calificaciones

- Mecanismos de Defensa Que Tienen Los Contribuyentes en Los Procedimientos TributariosDocumento20 páginasMecanismos de Defensa Que Tienen Los Contribuyentes en Los Procedimientos TributariosJhors Edynson Yucra PorrasAún no hay calificaciones

- Proceso y Procedimiento TributarioDocumento9 páginasProceso y Procedimiento TributarioLuis Enrique CarneroAún no hay calificaciones

- Proceso de FiscalizaciónDocumento18 páginasProceso de FiscalizaciónEMERSON CORONADO MORIAún no hay calificaciones

- Reglamento de Fiscalización de La SUNATDocumento5 páginasReglamento de Fiscalización de La SUNATRocio Monica Gamarra VicuñaAún no hay calificaciones

- Recurso JerarquicoDocumento40 páginasRecurso JerarquicoJadeAún no hay calificaciones

- Recurso de QuejaDocumento20 páginasRecurso de QuejaElmer HrAún no hay calificaciones

- Obligación Tributaria Exposicion-1Documento12 páginasObligación Tributaria Exposicion-1Walker JoinAún no hay calificaciones

- Proceso Administrativo TributarioDocumento15 páginasProceso Administrativo TributarioCesar HerreraAún no hay calificaciones

- Derecho TributarioDocumento7 páginasDerecho TributarioALEJANDRA REYESAún no hay calificaciones

- Tarea 11 - Operaciones No Reales y Papeles de TrabajoDocumento12 páginasTarea 11 - Operaciones No Reales y Papeles de TrabajogersonAún no hay calificaciones

- Síntesis II UnidadDocumento8 páginasSíntesis II UnidadladyAún no hay calificaciones

- Tarea 5Documento8 páginasTarea 5acarmonaAún no hay calificaciones

- Pueden Ser Impugnados Los Requerimientos de Obligaciones FormalesDocumento4 páginasPueden Ser Impugnados Los Requerimientos de Obligaciones FormalesJesús David Izquierdo DíazAún no hay calificaciones

- Ensayo - Proceso de FiscalizaciónDocumento10 páginasEnsayo - Proceso de FiscalizaciónOriana Zapata ParedesAún no hay calificaciones

- Ferreyros QuiñonesDocumento38 páginasFerreyros QuiñonesxthiancAún no hay calificaciones

- Ferreyros QuiñonesDocumento38 páginasFerreyros QuiñonesDanilo Quito AuroraAún no hay calificaciones

- ResumenDocumento26 páginasResumenInversiones CyndadigaAún no hay calificaciones

- Cuáles Son Los Procedimientos TributariosDocumento11 páginasCuáles Son Los Procedimientos TributariosSIBMAún no hay calificaciones

- 2da Actividad TributarioDocumento7 páginas2da Actividad Tributarioarianna ghiorsiAún no hay calificaciones

- Procedimiento de Fiscalización TributariaDocumento14 páginasProcedimiento de Fiscalización TributariaPamela Ñiquen BejaranoAún no hay calificaciones

- Elementos Informativos para Ejecutar La Actividad FiscalizadoraDocumento4 páginasElementos Informativos para Ejecutar La Actividad FiscalizadoraPaola GinnariAún no hay calificaciones

- Trabajo de Investigación Ley General 2023Documento10 páginasTrabajo de Investigación Ley General 2023Arnold RodriguezAún no hay calificaciones

- Análisis Del Proceso Administrativo TributarioDocumento3 páginasAnálisis Del Proceso Administrativo TributarioYOSSELYE NOEMY PER GALINDOAún no hay calificaciones

- Ensayo FguevaraDocumento25 páginasEnsayo FguevaraPAUL GUERRERO NAVARROAún no hay calificaciones

- INEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Documento30 páginasINEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Juan Norberto Flores LopezAún no hay calificaciones

- Procedimiento Contencioso y No Contencioso TributarioDocumento28 páginasProcedimiento Contencioso y No Contencioso TributarioLuis Cesar Pq0% (2)

- Facturación ElectrónicaDocumento21 páginasFacturación ElectrónicamarioanheloAún no hay calificaciones

- Universidad Nacional Jose Faustino Salchéz CarriónDocumento22 páginasUniversidad Nacional Jose Faustino Salchéz CarriónCristofer GallegosAún no hay calificaciones

- Modelo de MonografiaDocumento9 páginasModelo de Monografiape_maes2k77580Aún no hay calificaciones

- El Recurso de QuejaDocumento10 páginasEl Recurso de QuejamileniticaAún no hay calificaciones

- Nulidad en La Determinación de La Obligación TributariaDocumento10 páginasNulidad en La Determinación de La Obligación TributariaGUSTAVO ANTONIO Lopez LachiAún no hay calificaciones

- Material Complementario - M5U2 PDFDocumento14 páginasMaterial Complementario - M5U2 PDFJOSE LUIS ROA CEAAún no hay calificaciones

- Medios Probatorios Válidos para Sustentar El Costo Gasto y CFDocumento11 páginasMedios Probatorios Válidos para Sustentar El Costo Gasto y CFUpgradeCounterAún no hay calificaciones

- D. Procesal Tributario Sesion 3Documento57 páginasD. Procesal Tributario Sesion 3Jorge Antonio Rioja BautistaAún no hay calificaciones

- Cuáles Son Los Procedimientos TributariosDocumento6 páginasCuáles Son Los Procedimientos TributariosNeftaly VelasquezAún no hay calificaciones

- La Visita Domiciliaria de InspecciónDocumento5 páginasLa Visita Domiciliaria de InspecciónFloricel PhAún no hay calificaciones

- Algunos Alcances Respecto A La Facultad de FiscalizacDocumento13 páginasAlgunos Alcances Respecto A La Facultad de FiscalizacJunior Anthony Lecca ChigneAún no hay calificaciones

- Comentarios A La RTF N - 01766-Q-2014 - Prorroga en Una Fiscalizacion PDFDocumento7 páginasComentarios A La RTF N - 01766-Q-2014 - Prorroga en Una Fiscalizacion PDFProjerAmen Combat ArmsAún no hay calificaciones

- El Procedimiento de Verificacion SunatDocumento6 páginasEl Procedimiento de Verificacion SunatLuisCasanovaReynosoAún no hay calificaciones

- Procedimiento de AclaraciónDocumento16 páginasProcedimiento de AclaraciónGL THorResSAún no hay calificaciones

- Valor Documental de La PruebaDocumento64 páginasValor Documental de La PruebaInversiones CyndadigaAún no hay calificaciones

- Como Opera El Concepto de Prueba en El Procedimiento de Fiscalizacion Tributaria - Trabajo TributarioDocumento5 páginasComo Opera El Concepto de Prueba en El Procedimiento de Fiscalizacion Tributaria - Trabajo TributarioʚïɞMassiellDalissaQuinaAún no hay calificaciones

- La Realidad Del Procedimiento de Fiscalización y DeterminaciónDocumento12 páginasLa Realidad Del Procedimiento de Fiscalización y DeterminaciónHialmar OrtegaAún no hay calificaciones

- M19 U1 S1 DesaDocumento38 páginasM19 U1 S1 DesaitzelAún no hay calificaciones

- Los Procedimientos TributariosDocumento23 páginasLos Procedimientos TributariosHenry RamosAún no hay calificaciones

- Las facultades discrecionales de la autoridad fiscalDe EverandLas facultades discrecionales de la autoridad fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Caso Practico de Auditoria FiscalDocumento91 páginasCaso Practico de Auditoria FiscalSarita Portillo100% (1)

- Comiso de BienesDocumento7 páginasComiso de BienesJhon David Gadea MantillaAún no hay calificaciones

- DchoFiscal Unidad8Documento51 páginasDchoFiscal Unidad8AveFenixAún no hay calificaciones

- ELEMENTOS DE LA AUDITORIA ADUANERA Y TRIBUTARIA Eliana Bravo 27104214Documento11 páginasELEMENTOS DE LA AUDITORIA ADUANERA Y TRIBUTARIA Eliana Bravo 27104214David GarciaAún no hay calificaciones

- Manual Proceso Administrativo SancionatorioDocumento140 páginasManual Proceso Administrativo SancionatorioWilmar Alfredo Pacheco NiñoAún no hay calificaciones

- Actividad 14 TributosDocumento11 páginasActividad 14 Tributosshanoflores1307Aún no hay calificaciones

- Algunas Diferencias Entre El Procedimiento de Fiscalización y El Procedimiento de VerificaciónDocumento5 páginasAlgunas Diferencias Entre El Procedimiento de Fiscalización y El Procedimiento de VerificaciónvilcabibilonAún no hay calificaciones

- Arguemntos Acto Preparatorio EssaDocumento5 páginasArguemntos Acto Preparatorio EssaMargarita ArrietaAún no hay calificaciones

- Clase 4 - Dr. Henry PlasenciaDocumento71 páginasClase 4 - Dr. Henry PlasenciaGusGustavoAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento34 páginasProcedimiento de Fiscalizacionevelyn mendez100% (1)

- Metodos para La Determinación Tributaria.Documento6 páginasMetodos para La Determinación Tributaria.Roloeganga RoloegangaAún no hay calificaciones

- Mitos y Verdades Sobre El Procedimiento de Determinacion de Oficio - Por Flavia MelziDocumento26 páginasMitos y Verdades Sobre El Procedimiento de Determinacion de Oficio - Por Flavia MelziFlavia Melzi50% (2)

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- 10 Mosemestre 2020 IIDocumento2 páginas10 Mosemestre 2020 IIAlberto NarvaezAún no hay calificaciones

- Docentes 10 SemestreDocumento2 páginasDocentes 10 SemestreAlberto NarvaezAún no hay calificaciones

- Presentacion PPorporatto Tema04Documento29 páginasPresentacion PPorporatto Tema04Alberto NarvaezAún no hay calificaciones

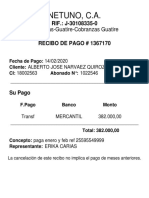

- Recibo de Pago PDFDocumento1 páginaRecibo de Pago PDFAlberto NarvaezAún no hay calificaciones

- Control Fiscal-Nociones BásicasDocumento38 páginasControl Fiscal-Nociones BásicasAlberto NarvaezAún no hay calificaciones

- Planilla Sala Situacional 2020iiDocumento1 páginaPlanilla Sala Situacional 2020iiAlberto NarvaezAún no hay calificaciones

- Posibles Graduandos Enahp 2020Documento8 páginasPosibles Graduandos Enahp 2020Alberto NarvaezAún no hay calificaciones

- ACTIVIDAD Garantias y PrincipiosDocumento2 páginasACTIVIDAD Garantias y PrincipiosAlberto Narvaez0% (1)

- 7 Habitos Saludables EnricDocumento16 páginas7 Habitos Saludables EnricAlberto NarvaezAún no hay calificaciones

- Determinación Concepto VillegasDocumento1 páginaDeterminación Concepto VillegasAlberto NarvaezAún no hay calificaciones

- Ampliacion de EdadDocumento3 páginasAmpliacion de EdadMarcelo MellaAún no hay calificaciones

- Acción de TutelaDocumento7 páginasAcción de TutelaLeodan Abad Romero PajaroAún no hay calificaciones

- Ebook CivilDocumento44 páginasEbook CivilfernandaAún no hay calificaciones

- Cto. Comp-Venta - MaquinariaDocumento6 páginasCto. Comp-Venta - MaquinariaRaúl Guizar BarreraAún no hay calificaciones

- La Configuración Del Siniestro en El Seguro de CumplimientoDocumento73 páginasLa Configuración Del Siniestro en El Seguro de Cumplimientosaavedramarin99Aún no hay calificaciones

- Gaceta Societaria PDFDocumento436 páginasGaceta Societaria PDFJuana LopezAún no hay calificaciones

- Etica ProfesionalDocumento12 páginasEtica Profesionalhector xavierAún no hay calificaciones

- ART-Manzo, Silvia. Los Usos Políticos Del Cuerpo. Los Dos Cuerpos Del Rey en La Filosofía Política de BaconDocumento23 páginasART-Manzo, Silvia. Los Usos Políticos Del Cuerpo. Los Dos Cuerpos Del Rey en La Filosofía Política de BaconJuan Luis LozaAún no hay calificaciones

- 1°, 2°, 3°, 4°, 5° Clase Control y Supervision de ObrasDocumento76 páginas1°, 2°, 3°, 4°, 5° Clase Control y Supervision de ObrasJean Piero ChoquezAún no hay calificaciones

- Actividad 2 - Derecho EmpDocumento4 páginasActividad 2 - Derecho EmpXimena RosalesAún no hay calificaciones

- Efecto de Las Penas Prolongadas de Cárcel Sobre Las Personas Privadas de LibertadDocumento19 páginasEfecto de Las Penas Prolongadas de Cárcel Sobre Las Personas Privadas de LibertadJossué Giovanni DuarteAún no hay calificaciones

- Examen Gestión 2021 CantabriaDocumento18 páginasExamen Gestión 2021 CantabriaCrisAún no hay calificaciones

- Brochure Del Evento - Iso 37001 HuánucoDocumento10 páginasBrochure Del Evento - Iso 37001 HuánucoCC KenjiAún no hay calificaciones

- Fernandez EspinarDocumento48 páginasFernandez EspinarAna Paulina FernandezAún no hay calificaciones

- Triptico Administracion TribuDocumento2 páginasTriptico Administracion TribuJovani Carlos Tandazo50% (2)

- Positivismo Contemporaneo-Intro Derecho.Documento8 páginasPositivismo Contemporaneo-Intro Derecho.Oriana RiolfoAún no hay calificaciones

- Modelo de Demanda de Ejecución de Acta de ConciliaciónDocumento8 páginasModelo de Demanda de Ejecución de Acta de ConciliaciónRODOLFO ROIRO PADILLAAún no hay calificaciones

- LesionesDocumento16 páginasLesioneskarlaAún no hay calificaciones

- ¿Que Es La Ciudadania PDFDocumento9 páginas¿Que Es La Ciudadania PDFPedro CastrillonAún no hay calificaciones

- Procesal Penal. Unidad 1. UncausDocumento24 páginasProcesal Penal. Unidad 1. UncausKoko Riot ArtAún no hay calificaciones

- Mendoza Calderon Principio Universal Revista Derecho PDFDocumento20 páginasMendoza Calderon Principio Universal Revista Derecho PDFJesus WhiteAún no hay calificaciones

- Desestimacion 1171 0951 886704783 3038 FDocumento4 páginasDesestimacion 1171 0951 886704783 3038 FRodrigo Arias LópezAún no hay calificaciones

- Educacion Civica Oficial OkDocumento9 páginasEducacion Civica Oficial OkGelius Morales RamosAún no hay calificaciones

- Inspeccion Tecnica en Obras Clase 3Documento27 páginasInspeccion Tecnica en Obras Clase 3danny casdiAún no hay calificaciones

- Consejo de Carrera de La Guardia Nacional.Documento18 páginasConsejo de Carrera de La Guardia Nacional.ARCAGEL COBOS CRUZAún no hay calificaciones

- Curso Derecho Procesal Administrativo Clase Semana 8 Proceso Contencioso AdministrativoDocumento30 páginasCurso Derecho Procesal Administrativo Clase Semana 8 Proceso Contencioso AdministrativoMAURICIO FIDENCIO DANIEL MARTINEZ BENDFELDTAún no hay calificaciones

- Demanda Oral MercantilDocumento3 páginasDemanda Oral MercantilErica Perea CentenoAún no hay calificaciones

- Ensayo Derecho LaboralDocumento7 páginasEnsayo Derecho LaboralVanessa GhiniAún no hay calificaciones

- Jurisp D.reales Procesal CivilDocumento64 páginasJurisp D.reales Procesal Civildante calisayaAún no hay calificaciones

- Temas Del CursoDocumento2 páginasTemas Del CursoChris TresAún no hay calificaciones