También podría gustarte

- La Potestad de Investigación en El SP en VenezuelaDocumento12 páginasLa Potestad de Investigación en El SP en VenezuelajuancarloszapataAún no hay calificaciones

- Trabajo de Grado La Factura ElectronicaDocumento92 páginasTrabajo de Grado La Factura Electronicarancelysnarez80% (5)

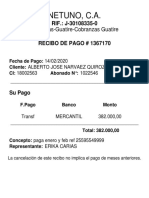

- Recibo de Pago PDFDocumento1 páginaRecibo de Pago PDFAlberto NarvaezAún no hay calificaciones

- Auditoria Gubernamental FinancieraDocumento33 páginasAuditoria Gubernamental FinancieraFiorella Gonzales CollasAún no hay calificaciones

- Taller Control FiscalDocumento3 páginasTaller Control FiscalÁngel GómezAún no hay calificaciones

- Motivacion y Participación en Consejo ComunalesDocumento38 páginasMotivacion y Participación en Consejo Comunalesanalistacorporativo05201171% (7)

- Ley Orgánica de Administración PúblicaDocumento52 páginasLey Orgánica de Administración Públicachristian van der dys100% (4)

- ROLES Y RETOS DEL CONTADOR PUBLICO (Recuperado Automáticamente)Documento4 páginasROLES Y RETOS DEL CONTADOR PUBLICO (Recuperado Automáticamente)Meche_MMAún no hay calificaciones

- 1 Proceso de Exportación en Venezuela y Aplicación Del Control de CambioDocumento6 páginas1 Proceso de Exportación en Venezuela y Aplicación Del Control de CambioHenry David MayaAún no hay calificaciones

- Normas de Auditoria de EstadoDocumento16 páginasNormas de Auditoria de EstadoRommel ContrerasAún no hay calificaciones

- TESISDocumento92 páginasTESISGenesisAún no hay calificaciones

- Los Principios Relativos A La CompetenciaDocumento11 páginasLos Principios Relativos A La CompetencianegoniAún no hay calificaciones

- Informe - Bases Legales de Las Finanzas Publicas - Grupo 4Documento10 páginasInforme - Bases Legales de Las Finanzas Publicas - Grupo 4Ronald Stanford0% (1)

- La Ley HabilitanteDocumento6 páginasLa Ley HabilitanteRaul Mejia FioreAún no hay calificaciones

- 1 Capitulo Tesis Tributaria 2019Documento38 páginas1 Capitulo Tesis Tributaria 2019yubetzys tovarAún no hay calificaciones

- Potestad InvestigativaDocumento17 páginasPotestad Investigativabladimircordova100% (1)

- Charla Impuesto A Los Grandes PatrimoniosDocumento36 páginasCharla Impuesto A Los Grandes PatrimoniosAna CamposAún no hay calificaciones

- Proyecto SABAT 01Documento19 páginasProyecto SABAT 01Ewen MontesAún no hay calificaciones

- Fundamentos Jurídicos de La Administración PúblicaDocumento14 páginasFundamentos Jurídicos de La Administración PúblicaJaiiAún no hay calificaciones

- Contenido Programático y Modulo I Auditoría AdministrativaDocumento11 páginasContenido Programático y Modulo I Auditoría AdministrativaRamón RamosAún no hay calificaciones

- Derecho Financiero VenezolanoDocumento7 páginasDerecho Financiero VenezolanoAaron V Huerta FAún no hay calificaciones

- Resumen Control Fiscal en VenezuelaDocumento8 páginasResumen Control Fiscal en VenezuelaYosselin GalindezAún no hay calificaciones

- Ensayo Indexación de La Economía VenezolanaDocumento3 páginasEnsayo Indexación de La Economía VenezolanaZulayda MuñozAún no hay calificaciones

- Origen Del Municipio en VenezuelaDocumento13 páginasOrigen Del Municipio en VenezuelaDavid SalazarAún no hay calificaciones

- República Bolivariana de Venezuela Instituto Universitario de Tecnología de Administración Industrial Extensión Puerto La Cruz Ampliación BarcelonaDocumento63 páginasRepública Bolivariana de Venezuela Instituto Universitario de Tecnología de Administración Industrial Extensión Puerto La Cruz Ampliación BarcelonaCarlos SanchezAún no hay calificaciones

- Resumen de La Ley Sobre El Delito de ContrabandoDocumento5 páginasResumen de La Ley Sobre El Delito de ContrabandoAlbert NaranjoAún no hay calificaciones

- UNIDAD V La Descentralizacion en VenezuelaDocumento33 páginasUNIDAD V La Descentralizacion en VenezuelaFabian EnriqueAún no hay calificaciones

- Democracia Participativa y ProtagonicaDocumento6 páginasDemocracia Participativa y ProtagonicaGabriela AlejandraAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoNicoleAún no hay calificaciones

- Bases Legales de La Tributación en VenezuelaDocumento3 páginasBases Legales de La Tributación en VenezuelayusmaryAún no hay calificaciones

- Manual Decriptivo de Cargo (Original)Documento48 páginasManual Decriptivo de Cargo (Original)Oscar Vielma100% (1)

- Administracion Pública en VenezuelaDocumento11 páginasAdministracion Pública en VenezuelaMARCOS C PEREIRA ZAún no hay calificaciones

- Administración Tributaria Estadal y MunicipalDocumento18 páginasAdministración Tributaria Estadal y MunicipalDeneRose MatAún no hay calificaciones

- Trabajo de Mily Sobre Relacion Juridica AdministrativaDocumento15 páginasTrabajo de Mily Sobre Relacion Juridica AdministrativaCarlos GonzalezAún no hay calificaciones

- TEG Freddy Gutiérrez 28.430.966 ContaduríaGMLDocumento52 páginasTEG Freddy Gutiérrez 28.430.966 ContaduríaGMLgmarconil@hotmail.comAún no hay calificaciones

- PROYECTO III (3) Josmely Leon IutjaaDocumento62 páginasPROYECTO III (3) Josmely Leon IutjaaAngeles Angells100% (1)

- Analisis Lopnna y Codigo CivilDocumento15 páginasAnalisis Lopnna y Codigo CivilPatricia VictoriaAún no hay calificaciones

- Basamentos Legales de La Administración PublicaDocumento41 páginasBasamentos Legales de La Administración Publicaanon_676342168Aún no hay calificaciones

- 1.ensayo AduanasDocumento10 páginas1.ensayo AduanasEstudiantes Tsu MeacdAún no hay calificaciones

- Guia Aduanas en VenezuelaDocumento4 páginasGuia Aduanas en Venezuelamariana51Aún no hay calificaciones

- Conceptualización e Importancia de La Educación Ambiental y EcológicaDocumento3 páginasConceptualización e Importancia de La Educación Ambiental y EcológicaDiego CamacaroAún no hay calificaciones

- Reforma y Analisis Ley de Timbres FiscalDocumento6 páginasReforma y Analisis Ley de Timbres Fiscaljose lopezAún no hay calificaciones

- Aspectos Técnicos Legales Determinantes en La Clasificación de MercancíasDocumento4 páginasAspectos Técnicos Legales Determinantes en La Clasificación de MercancíasHumberto CarreñoAún no hay calificaciones

- Analisis de La Ley de Simplificación de TramitesDocumento4 páginasAnalisis de La Ley de Simplificación de TramitesWuillians CancinesAún no hay calificaciones

- Proyecto de Ley Orgánica de Contraloría SocialDocumento15 páginasProyecto de Ley Orgánica de Contraloría SocialGlobovisiónAún no hay calificaciones

- Informe Estructura Del Presupuesto PrivadoDocumento8 páginasInforme Estructura Del Presupuesto PrivadoLisandroAún no hay calificaciones

- CAPITULO II EL PROBLEMA. - Proyecto Socio Integrador Contaduría PúblicaDocumento3 páginasCAPITULO II EL PROBLEMA. - Proyecto Socio Integrador Contaduría PúblicaMorita GonzalezAún no hay calificaciones

- Proyecto Trabajo Especial de GradoDocumento63 páginasProyecto Trabajo Especial de GradoSenis GuerraAún no hay calificaciones

- Tributacion 1 Modulo 2 y 3 TrabajoDocumento14 páginasTributacion 1 Modulo 2 y 3 Trabajomaryuly quiñonesAún no hay calificaciones

- Trabajo - Ética Vulnerada en La Administración PublicaDocumento12 páginasTrabajo - Ética Vulnerada en La Administración PublicaJEBRINETHAún no hay calificaciones

- Importancia de La Descentralizacion en El Desarrollo de VenezuelaDocumento4 páginasImportancia de La Descentralizacion en El Desarrollo de Venezuelaguru2005veAún no hay calificaciones

- Tributacion EstadalDocumento5 páginasTributacion EstadalGreisli Yaraure100% (1)

- Providencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasDocumento2 páginasProvidencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasYolimar BerriosAún no hay calificaciones

- MARCO LEGAL Según La Pirámide de Hans Kelsen Debemos Comenzar Nuestro Marco Legal Con La Constitución Que Es de Donde Emanan Todas Las LeyesDocumento2 páginasMARCO LEGAL Según La Pirámide de Hans Kelsen Debemos Comenzar Nuestro Marco Legal Con La Constitución Que Es de Donde Emanan Todas Las LeyesCristhian VillarroelAún no hay calificaciones

- Iva VenezuelaDocumento21 páginasIva VenezuelaRosaura Eliana Navas RengelAún no hay calificaciones

- Presentacion de Tesis MidangeliDocumento23 páginasPresentacion de Tesis Midangelirancelysnarez100% (1)

- CourierDocumento11 páginasCourierGerling Reyes Sousa0% (1)

- Control Fiscal en VenezuelaDocumento10 páginasControl Fiscal en VenezuelaAnibal MartinezAún no hay calificaciones

- Analisis de Articulos de La Ley Orgánica de La Administración Financiera Del Sector PublicoDocumento3 páginasAnalisis de Articulos de La Ley Orgánica de La Administración Financiera Del Sector PublicoHeila De La CruzAún no hay calificaciones

- PROYECTO Procesos AdministrativosDocumento87 páginasPROYECTO Procesos AdministrativosanthonyAún no hay calificaciones

- TRABAJO UNIDAD 3 Contabilidad GubernamentalDocumento2 páginasTRABAJO UNIDAD 3 Contabilidad GubernamentalAntonieta GarciaAún no hay calificaciones

- Modulo 9 - Sistema de ControlDocumento31 páginasModulo 9 - Sistema de ControlLuciano MoretAún no hay calificaciones

- Evaluación Ii Control FiscalDocumento24 páginasEvaluación Ii Control FiscalDrayanAún no hay calificaciones

- 10 Mosemestre 2020 IIDocumento2 páginas10 Mosemestre 2020 IIAlberto NarvaezAún no hay calificaciones

- Docentes 10 SemestreDocumento2 páginasDocentes 10 SemestreAlberto NarvaezAún no hay calificaciones

- Planilla Sala Situacional 2020iiDocumento1 páginaPlanilla Sala Situacional 2020iiAlberto NarvaezAún no hay calificaciones

- Presentacion PPorporatto Tema04Documento29 páginasPresentacion PPorporatto Tema04Alberto NarvaezAún no hay calificaciones

- Posibles Graduandos Enahp 2020Documento8 páginasPosibles Graduandos Enahp 2020Alberto NarvaezAún no hay calificaciones

- 7 Habitos Saludables EnricDocumento16 páginas7 Habitos Saludables EnricAlberto NarvaezAún no hay calificaciones

- Elprocedimiento de Verificacion de Deberes Formales Previsto en El Codigo Organico TributarioDocumento8 páginasElprocedimiento de Verificacion de Deberes Formales Previsto en El Codigo Organico TributarioAlberto NarvaezAún no hay calificaciones

- Determinación Concepto VillegasDocumento1 páginaDeterminación Concepto VillegasAlberto NarvaezAún no hay calificaciones

- Manual Del Servicio Civil y Régimen Laboral Público, 2014, GJ 614p.Documento614 páginasManual Del Servicio Civil y Régimen Laboral Público, 2014, GJ 614p.Carlos Alberto Villafuerte Miranda82% (11)

- Informe de Gestion Anual 2021 - Contraloria Municipal Rosario de Perija - ZuliaDocumento100 páginasInforme de Gestion Anual 2021 - Contraloria Municipal Rosario de Perija - ZuliaChristian Arturo Ortega JiménezAún no hay calificaciones

- Ley General Del Sistema Nacional de ContabilidadDocumento80 páginasLey General Del Sistema Nacional de ContabilidadRocio Osorio OrellanaAún no hay calificaciones

- Ppt. Formacion para Aspirantes A MCC 2 Control GubernamentalDocumento28 páginasPpt. Formacion para Aspirantes A MCC 2 Control GubernamentalRoy Jara PedrerosAún no hay calificaciones

- Manual de Normas de Denuncia PDFDocumento67 páginasManual de Normas de Denuncia PDFEnnio DavidAún no hay calificaciones

- Presentación Al Concejo 22072020-Jul-22Documento34 páginasPresentación Al Concejo 22072020-Jul-22encuentroredAún no hay calificaciones

- Trabajo 7 y 8Documento11 páginasTrabajo 7 y 8Oscar Cerna LunaAún no hay calificaciones

- Racionalizacion y SimplificacionDocumento47 páginasRacionalizacion y SimplificacioncarolinaAún no hay calificaciones

- Informe Final Auditoria Exprés A La Contraloría de CartagenaDocumento35 páginasInforme Final Auditoria Exprés A La Contraloría de CartagenaCarlos Enrique ArdilaAún no hay calificaciones

- Mision y Vision de Organos Fiscalizadores2Documento3 páginasMision y Vision de Organos Fiscalizadores2MARIBEL VICENTE DE LA CRUZAún no hay calificaciones

- Contra Lori ADocumento2 páginasContra Lori Asebastian cruz manriqueAún no hay calificaciones

- Presentacion Contraloria General de La RepublicaDocumento6 páginasPresentacion Contraloria General de La RepublicaRAMON CALDERONAún no hay calificaciones

- Ensayo de Seguridad PúblicaDocumento5 páginasEnsayo de Seguridad PúblicaINVERSIONESAún no hay calificaciones

- Dignostico-De-La-Diresa-Pasco-2 (1) FinalrevisionDocumento53 páginasDignostico-De-La-Diresa-Pasco-2 (1) FinalrevisionIsatelComunicacionesMuchaAún no hay calificaciones

- Oficio #82-2020-MDSMDocumento2 páginasOficio #82-2020-MDSMMILAGROS SALOME AQUINOAún no hay calificaciones

- Ética en La ConstrucciónDocumento11 páginasÉtica en La ConstrucciónMabel Daniela Calderón GilAún no hay calificaciones

- Contraloria Municipio San Geronimo de GuayabalDocumento4 páginasContraloria Municipio San Geronimo de GuayabalRafael HernandezAún no hay calificaciones

- Manual de Organización de Las UAIDocumento13 páginasManual de Organización de Las UAIjuancarloszapataAún no hay calificaciones

- La Contraloria y El Control Interno en MexicoDocumento708 páginasLa Contraloria y El Control Interno en Mexicoelizabeth11031560Aún no hay calificaciones

- Analisis Del Decreto 491-07Documento15 páginasAnalisis Del Decreto 491-07joselo15Aún no hay calificaciones

- Decreto 6708Documento45 páginasDecreto 6708Ismaira RiveraAún no hay calificaciones

- 02 - Valoración Economica de Impactos AmbientalesDocumento10 páginas02 - Valoración Economica de Impactos AmbientalesChio VillacortaAún no hay calificaciones

- 01 Administracion Financiera Del Sector PublicoDocumento21 páginas01 Administracion Financiera Del Sector PublicoJhon jhulinio Acero huisa100% (1)

- Ley No. 681 CGR de NicaraguaDocumento13 páginasLey No. 681 CGR de NicaraguaRoberto Alfaro ArriolaAún no hay calificaciones

- Manual de Normas y Procedimientos de Inventario de PlantasDocumento62 páginasManual de Normas y Procedimientos de Inventario de Plantasjesusalberto75100% (3)

- Evaluacion Unidad 5 A 7Documento13 páginasEvaluacion Unidad 5 A 7Felipe MarulandaAún no hay calificaciones

- Proyecto de Ley Orgánica de Contraloría SocialDocumento15 páginasProyecto de Ley Orgánica de Contraloría SocialGlobovisiónAún no hay calificaciones

- 9 PDFDocumento208 páginas9 PDFPiero Perez MayconAún no hay calificaciones