También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- NIA300Documento27 páginasNIA300Reyna CallesAún no hay calificaciones

- Auditoría de estados financieros UAFAS-ESPE LatacungaDocumento2 páginasAuditoría de estados financieros UAFAS-ESPE LatacungaErika FonsecaAún no hay calificaciones

- Nia 300 AnalisisDocumento2 páginasNia 300 AnalisisErika FonsecaAún no hay calificaciones

- AU300 - Planificar una auditoríaDocumento20 páginasAU300 - Planificar una auditoríaNICOL FRANCISCA NAVARRO SEPULVEDAAún no hay calificaciones

- Nia 300Documento6 páginasNia 300Patricio SantosAún no hay calificaciones

- NIA 300 PlanificaciónDocumento7 páginasNIA 300 PlanificaciónMagaly BarriosAún no hay calificaciones

- Nia 300Documento6 páginasNia 300Elvis OrralaAún no hay calificaciones

- Nia 300Documento14 páginasNia 300SebastianAún no hay calificaciones

- Planificación de la auditoría de estados financieros según NIA 300 y 315Documento10 páginasPlanificación de la auditoría de estados financieros según NIA 300 y 315IRENE MARCELA TAMAY ANDRADEAún no hay calificaciones

- Nia 300 ExposicionDocumento12 páginasNia 300 ExposicionLiz Ochoa SanchezAún no hay calificaciones

- Material Aprendizaje Asimila - Aplicación Proceso ISO 17025Documento33 páginasMaterial Aprendizaje Asimila - Aplicación Proceso ISO 17025Green Alliance ColAún no hay calificaciones

- PLANIFDocumento48 páginasPLANIFCARLOS ANTONIO MORALES VALENZUELAAún no hay calificaciones

- Grupo 3. - Normas Internacionales de Auditoría 265-300-315-320Documento32 páginasGrupo 3. - Normas Internacionales de Auditoría 265-300-315-320Andres EstupiñanAún no hay calificaciones

- NIA 300 Caso PrácticoDocumento50 páginasNIA 300 Caso PrácticoCARLOS ANTONIO MORALES VALENZUELA100% (1)

- Exposición AuditoríaDocumento15 páginasExposición AuditoríaCINTHIA MARIANA ALEJO ARGAEZAún no hay calificaciones

- Nia 300, 500, 501, 505, 520, 530, 620 y 700Documento11 páginasNia 300, 500, 501, 505, 520, 530, 620 y 700David Antonio Quezada Cabrales100% (1)

- Nia 300Documento19 páginasNia 300Yeisi Isamar Peña TorresAún no hay calificaciones

- Norma Internacional de Auditoría 300Documento12 páginasNorma Internacional de Auditoría 300Henry LaraAún no hay calificaciones

- PlanificaciónDocumento15 páginasPlanificaciónROMEL SEBASTIAN BORJA CABRERAAún no hay calificaciones

- Planificación de auditoría enDocumento2 páginasPlanificación de auditoría enEdisson SanttAún no hay calificaciones

- Unidad 2Documento15 páginasUnidad 2MAYRA LORENA LARA PEREZAún no hay calificaciones

- Resumen Nia 300planeacion de AuditoriaDocumento3 páginasResumen Nia 300planeacion de AuditoriaFabian Carillo Molina100% (1)

- Archivos-Planeacion Tecnica y Administrativa de La AuditoriaDocumento16 páginasArchivos-Planeacion Tecnica y Administrativa de La AuditoriaBabyAún no hay calificaciones

- Nia 300Documento17 páginasNia 300JaimeGutierrezCevallosAún no hay calificaciones

- Mapa Mental Nia 300Documento2 páginasMapa Mental Nia 300PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Nia 300Documento17 páginasNia 300Daniel Briceño BonifacioAún no hay calificaciones

- ASIMILACIÓN - Aplicación ProcesoDocumento33 páginasASIMILACIÓN - Aplicación ProcesoJuli RendónAún no hay calificaciones

- 16-Norma Internacional de Auditoría 300Documento15 páginas16-Norma Internacional de Auditoría 300Antonio SolórzanoAún no hay calificaciones

- NIA 300 (1) Tarea 9Documento16 páginasNIA 300 (1) Tarea 9Sergio Simon Aricoma sotoAún no hay calificaciones

- Nia 300 Planificación de La Auditoría de Estados FinancierosDocumento1 páginaNia 300 Planificación de La Auditoría de Estados FinancierosAndrea C Quime SalazarAún no hay calificaciones

- Comentario Sobre Nia 300 RosmeryDocumento15 páginasComentario Sobre Nia 300 RosmeryYulissa Malpartida AtachaguaAún no hay calificaciones

- Planeación de auditoría integral en 7 pasosDocumento4 páginasPlaneación de auditoría integral en 7 pasosODETH DAYANNA VELIZ MACIASAún no hay calificaciones

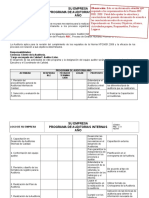

- Modelo - Programa de Auditorías InternasDocumento3 páginasModelo - Programa de Auditorías InternasSolange Muñoz ZarabandaAún no hay calificaciones

- Nia 300Documento3 páginasNia 300Rosi AlmendarezAún no hay calificaciones

- Nia 300Documento5 páginasNia 300jesusAún no hay calificaciones

- Norma Internacional de Auditoría 300 Planificación de La Auditoría de Estados FinancierosDocumento15 páginasNorma Internacional de Auditoría 300 Planificación de La Auditoría de Estados FinancierosLisseth Cristabel Ramírez VásquezAún no hay calificaciones

- Actividad 3 AuditoriaDocumento14 páginasActividad 3 AuditoriaGuadalupe BLANCO HOYOSAún no hay calificaciones

- Nia 300Documento18 páginasNia 300Yesenia AcevedoAún no hay calificaciones

- Proceso Aud Nia 300Documento14 páginasProceso Aud Nia 300William Fernando Paucara CastañetaAún no hay calificaciones

- Nia 300 Planificacion de Auditoria de Estados Financieros DiapositivaDocumento13 páginasNia 300 Planificacion de Auditoria de Estados Financieros DiapositivaElizabeth MartinezAún no hay calificaciones

- Orientación Sobre El Uso Efectivo de LaDocumento1 páginaOrientación Sobre El Uso Efectivo de LaBecas ChileAún no hay calificaciones

- Nia 300Documento10 páginasNia 300Ariana MaldonadoAún no hay calificaciones

- FormatonProcedimientonAuditoria 835f58b15aa8ad8Documento4 páginasFormatonProcedimientonAuditoria 835f58b15aa8ad8Luis Emilio Rojas CastanedaAún no hay calificaciones

- Nia 300Documento2 páginasNia 300Miry SánchezAún no hay calificaciones

- Autonomo 1. Aud - ContDocumento5 páginasAutonomo 1. Aud - ContYuLi SensuAún no hay calificaciones

- NIA300Documento12 páginasNIA300api-3710234100% (5)

- Norma Internacional de Auditoria 300Documento28 páginasNorma Internacional de Auditoria 300He Ni AcAún no hay calificaciones

- Taller Programa y Plan de AuditoríaDocumento4 páginasTaller Programa y Plan de AuditoríaJaime CorreaAún no hay calificaciones

- Auditoria Financiera 1 Pre Grado Sem 02 PVDocumento20 páginasAuditoria Financiera 1 Pre Grado Sem 02 PVMey TCAún no hay calificaciones

- Planeacion de Auditoria ProyectosDocumento6 páginasPlaneacion de Auditoria ProyectosAlejandro Apaza SilvaAún no hay calificaciones

- Funciones Del CargoDocumento9 páginasFunciones Del CargoLina Daniela Medina ArizaAún no hay calificaciones

- Unidad 1 AuditoriaDocumento54 páginasUnidad 1 AuditoriaRommel AlfaroAún no hay calificaciones

- Nia 300 Luis VargasDocumento4 páginasNia 300 Luis VargasLucho VargasAún no hay calificaciones

- Procesos Metodologicos Y Tecnicos de AuditoriaDocumento12 páginasProcesos Metodologicos Y Tecnicos de Auditoriawesly oteroAún no hay calificaciones

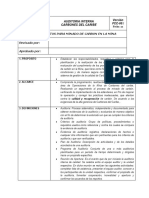

- Lista de Verificacion Nia 300Documento8 páginasLista de Verificacion Nia 300MARTHA LUCIA ARAGONAún no hay calificaciones

- Normas Internacionales de Auditoria-Auditoria IIIDocumento30 páginasNormas Internacionales de Auditoria-Auditoria IIIfatima ayalaAún no hay calificaciones

- Iso 190112015Documento29 páginasIso 190112015Rendon Quintero KatherineAún no hay calificaciones

- Nia 300Documento6 páginasNia 300Jhon W. Cañari ArratiaAún no hay calificaciones

- Unidad III Desarrollo Del Trabajo Del Auditor - Tema 1 - Planificación de La AuditoríaDocumento5 páginasUnidad III Desarrollo Del Trabajo Del Auditor - Tema 1 - Planificación de La AuditoríaMarienny MoratóAún no hay calificaciones

- FlujoEfectivo2020Documento3 páginasFlujoEfectivo2020Félix Eduardo FrancoAún no hay calificaciones

- Listado Agentes de Retencion Del IVA Al 01.03.2022Documento121 páginasListado Agentes de Retencion Del IVA Al 01.03.2022Félix Eduardo FrancoAún no hay calificaciones

- Nic 8.Documento10 páginasNic 8.Christian MielesAún no hay calificaciones

- Complemento Control Interno-1Documento8 páginasComplemento Control Interno-1Félix Eduardo FrancoAún no hay calificaciones

- Enunciado Ejercicio Clase Notas A Los Estados Financieros 2016 PDFDocumento2 páginasEnunciado Ejercicio Clase Notas A Los Estados Financieros 2016 PDFAbbyAún no hay calificaciones

- Ejemplo Cuestionario CI PDFDocumento2 páginasEjemplo Cuestionario CI PDFFélix Eduardo FrancoAún no hay calificaciones

- Ejercicio de Clase Notas Jugo AlegreDocumento2 páginasEjercicio de Clase Notas Jugo AlegreFélix Eduardo FrancoAún no hay calificaciones

- Guia para Elaborar Síntesis de Las Bases Técnicas Auditoría I - 2019Documento1 páginaGuia para Elaborar Síntesis de Las Bases Técnicas Auditoría I - 2019Koenraad Lestat Saguil SosaAún no hay calificaciones

- Cambios Contables 2015Documento9 páginasCambios Contables 2015Erick CifuentesAún no hay calificaciones

- Ejercicios Cambios ContablesDocumento2 páginasEjercicios Cambios ContablesFélix Eduardo Franco100% (1)

- Control Interno de AuditoríaDocumento14 páginasControl Interno de AuditoríaJulián FloresAún no hay calificaciones

- Don Ernesto Rancatti Datos Incompletos-1Documento9 páginasDon Ernesto Rancatti Datos Incompletos-1Félix Eduardo FrancoAún no hay calificaciones

- Ejemplos Programa y Cedula MarcasDocumento3 páginasEjemplos Programa y Cedula MarcasFélix Eduardo FrancoAún no hay calificaciones

- Foindesa Planeación 2018 EJemploDocumento24 páginasFoindesa Planeación 2018 EJemploFélix Eduardo FrancoAún no hay calificaciones

- Relacion Juridica Tributaria-2019 - Tema6Documento24 páginasRelacion Juridica Tributaria-2019 - Tema6Félix Eduardo FrancoAún no hay calificaciones

- Codigo TributarioDocumento69 páginasCodigo TributarionoeperezramirezisaacAún no hay calificaciones

- IRREGULARIDADES TRIBUTARIAS-2017-TEMA 9 y TEMA 10Documento27 páginasIRREGULARIDADES TRIBUTARIAS-2017-TEMA 9 y TEMA 10Félix Eduardo FrancoAún no hay calificaciones

- Ejemplo Programa de Auditoría PDFDocumento1 páginaEjemplo Programa de Auditoría PDFFélix Eduardo FrancoAún no hay calificaciones

- Ilicito Tributario - Tema11Documento26 páginasIlicito Tributario - Tema11Félix Eduardo FrancoAún no hay calificaciones

- Exencion y ExoneracionDocumento22 páginasExencion y ExoneracionGilmar Del valleAún no hay calificaciones

- Nia 315 PDFDocumento44 páginasNia 315 PDFFélix Eduardo FrancoAún no hay calificaciones

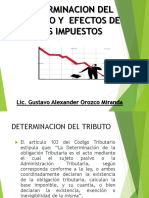

- Efecto de Los Impuestos - Tema7Documento10 páginasEfecto de Los Impuestos - Tema7Félix Eduardo FrancoAún no hay calificaciones

- Ejemplo Programa de Auditoría PDFDocumento1 páginaEjemplo Programa de Auditoría PDFFélix Eduardo FrancoAún no hay calificaciones

- Ejemplo Programa de Auditoría PDFDocumento1 páginaEjemplo Programa de Auditoría PDFFélix Eduardo FrancoAún no hay calificaciones

- Nia 300 PDFDocumento37 páginasNia 300 PDFFélix Eduardo FrancoAún no hay calificaciones

- Nia 315 PDFDocumento44 páginasNia 315 PDFFélix Eduardo FrancoAún no hay calificaciones

- Ejemplo Cuestionario CI PDFDocumento2 páginasEjemplo Cuestionario CI PDFFélix Eduardo FrancoAún no hay calificaciones

- Empresa en Funcionamiento 2017 PDFDocumento7 páginasEmpresa en Funcionamiento 2017 PDFFélix Eduardo FrancoAún no hay calificaciones

- Ejemplo Cuestionario CI PDFDocumento2 páginasEjemplo Cuestionario CI PDFFélix Eduardo FrancoAún no hay calificaciones

- Empresa en Funcionamiento 2017 PDFDocumento7 páginasEmpresa en Funcionamiento 2017 PDFFélix Eduardo FrancoAún no hay calificaciones

- Resumen 2 (Por Estudiante) - Psicología Del Lenguaje y Del Desarrollo UNRDocumento9 páginasResumen 2 (Por Estudiante) - Psicología Del Lenguaje y Del Desarrollo UNRMaría Juliana GarcíaAún no hay calificaciones

- Recorridos MatemáticosDocumento109 páginasRecorridos MatemáticossandraAún no hay calificaciones

- Rebelión en La GranjaDocumento3 páginasRebelión en La GranjaCarlos RomeroAún no hay calificaciones

- Redaccion GeneralDocumento33 páginasRedaccion Generalalejandra padillaAún no hay calificaciones

- Funciones y Competencias de La ANA en La Certificación AmbientalDocumento17 páginasFunciones y Competencias de La ANA en La Certificación AmbientalYecenia BautistaAún no hay calificaciones

- Acuerdo 029 Politica Nacional para La Gestion de Vida SilvestreDocumento8 páginasAcuerdo 029 Politica Nacional para La Gestion de Vida SilvestreSolange AnzulesAún no hay calificaciones

- Sikasil PoolDocumento3 páginasSikasil PoolPiscinasaguas AzulesAún no hay calificaciones

- Diagrama de árbol para problemas de probabilidadDocumento3 páginasDiagrama de árbol para problemas de probabilidadMario Samuel May CastilloAún no hay calificaciones

- La Entrevista - Mapa ConceptualDocumento60 páginasLa Entrevista - Mapa ConceptualSol GarciaAún no hay calificaciones

- Guia 4 Fisica MecanicaDocumento12 páginasGuia 4 Fisica MecanicaLaura Valentina Vélez TabaresAún no hay calificaciones

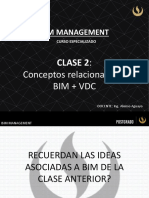

- Clase 2 Bim Management UpcDocumento77 páginasClase 2 Bim Management UpcLuis Chacón LeonardoAún no hay calificaciones

- Problemas de química propuestosDocumento2 páginasProblemas de química propuestosJans Cabrejos100% (1)

- Módulo B - Fortalecimiento de La Vigilancia e Investigaciones de Brotes de Patógenos Respiratorios EmergentesDocumento17 páginasMódulo B - Fortalecimiento de La Vigilancia e Investigaciones de Brotes de Patógenos Respiratorios EmergentesCarlos Martín Ruíz SosaAún no hay calificaciones

- Articulo 6. Anestesia Perros BraquicefalosDocumento8 páginasArticulo 6. Anestesia Perros BraquicefalosNATHALIA DAYANA RODRIGUEZ NUNEZAún no hay calificaciones

- Numeros Reales 4 VersionDocumento14 páginasNumeros Reales 4 VersionWilliam VasquezAún no hay calificaciones

- TecnofiliaDocumento14 páginasTecnofiliaCinthia AmasiAún no hay calificaciones

- Ejercicio de Aplicacion Analisis de Informacion Suministrada Por Las HerramientasDocumento3 páginasEjercicio de Aplicacion Analisis de Informacion Suministrada Por Las HerramientasYAIZA YILANIS SANDOVAL HERNANDEZAún no hay calificaciones

- Tiempos y MovimientosDocumento4 páginasTiempos y MovimientosMostri MostriAún no hay calificaciones

- AnatomiaDocumento3 páginasAnatomiaAlvaro Salazar MoctezumaAún no hay calificaciones

- Ley Forestal y Fauna Silvestre - PNPDocumento18 páginasLey Forestal y Fauna Silvestre - PNPCiinttya JhAún no hay calificaciones

- Planificación microcurricular ECADocumento118 páginasPlanificación microcurricular ECAPatricia EspinalAún no hay calificaciones

- Práctica BIOLOGIA 1Documento12 páginasPráctica BIOLOGIA 1Ginger PatsoAún no hay calificaciones

- Selección y Simulación de Sistema de Bombeo de Slurry para Minería en ArequipaDocumento42 páginasSelección y Simulación de Sistema de Bombeo de Slurry para Minería en ArequipaEyner GonzalesAún no hay calificaciones

- Programaci N LinealDocumento8 páginasProgramaci N Linealwilfer8212Aún no hay calificaciones

- Conceptos Basicos Tecnologia MaterialesDocumento7 páginasConceptos Basicos Tecnologia MaterialesPaul GironAún no hay calificaciones

- Ética de Las Profesiones ARQ/INGDocumento2 páginasÉtica de Las Profesiones ARQ/INGMoisés Abreu CepínAún no hay calificaciones

- Comités de Bioética y Salud PúblicaDocumento11 páginasComités de Bioética y Salud PúblicaWilger BelloAún no hay calificaciones

- Codex 18Documento23 páginasCodex 18Lukas KatAún no hay calificaciones

- Educación inclusiva desafíos universidades atender diversidadDocumento1 páginaEducación inclusiva desafíos universidades atender diversidadMagdalena MariscalAún no hay calificaciones

- Bocyl S 03032021Documento7 páginasBocyl S 03032021evaAún no hay calificaciones